18.10.2019

Kako izračunati akontaciju poreza na dohodak. Kako platiti mjesečne akontacije po osnovu dobiti ostvarene u prethodnom kvartalu

Prema stavu 2 čl. 286 Poreskog zakona Ruske Federacije, na osnovu rezultata svakog izvještajnog perioda, poreski obveznici u opštem režimu izračunavaju iznos akontacije za porez na dobit preduzeća. Takođe, u izvještajnom periodu obveznici obračunavaju iznos mjesečne akontacije. Organizacije obračunavaju iznose akontacija koje se plaćaju u budžet u svojoj prijavi poreza na dohodak.

Postupak isplate avansa zavisi od odabranog izvještajnog perioda

Tačka 2 člana 285 Poreskog zakona Ruske Federacije predviđa mogućnost da poreski obveznik odabere period izveštavanja za porez na dohodak. Organizacija mora potvrditi svoj izbor kod poreskih organa. računovodstvena politika. Dakle, izvještajni periodi za porez na dohodak mogu biti:

1. opcija : prvo tromjesečje, polugodište, 9 mjeseci kalendarske godine;

2. opcija : mjesec, dva mjeseca, tri mjeseca, itd. prije kraja kalendarske godine.

Ukoliko poreski obveznik odabere opciju 1, tada mora platiti akontaciju poreza na dohodak sljedećim redoslijedom:

a) na kraju svakog izvještajnog perioda - od stvarno primljene dobiti za izvještajni period umanjene za avansne uplate za prethodni izvještajni period;

b) i mjesečno u toku kvartala nakon isteka izvještajnog perioda - u iznosu utvrđenom obračunom po pravilima utvrđenim tač. 2. čl. 286 Poreski zakon Ruske Federacije.

U tom slučaju poreski obveznik podnosi poreskom organu prijavu poreza na dobit u kojoj se obračunava iznos akontacije tek na kraju odgovarajućeg izvještajnog perioda: 28. aprila, 28. jula i 28. oktobra.

Prilikom odabira 2. opcije, iznos akontacije se obračunava mjesečno od stvarno ostvarene dobiti za tekući izvještajni period umanjen za obračunati avans za prethodni izvještajni period. Akontacija se obračunava i u prijavi poreza na dohodak, koja se podnosi poreskom organu na kraju svakog izvještajnog perioda 28. narednog mjeseca: 28. februara za januar, 28. marta za 2 mjeseca, 28. aprila za 3 mjeseca , itd.

Šta prijaviti poreskoj upravi

Poreski obveznik primjenjuje izvještajne periode poreza na dobit podrazumevano, odnosno ne morate da obavestite poresku upravu o svom izboru.

Ukoliko se poreski obveznik odluči da pređe na plaćanje akontacije na stvarno ostvarenu dobit, to mora prijaviti poreskom organu najkasnije do 31. decembra godine koja prethodi poreskom periodu u kojem se planira prelazak. Istovremeno, tokom poreskog perioda, poreski obveznik ne može promijeniti izabrani postupak plaćanja avansa. Obavijest se sastavlja u bilo kojoj formi.

Ko može izbjeći plaćanje mjesečnih akontacija

Prema tački 3 čl. 286 Poreskog zakona Ruske Federacije, organizacije čiji prihod od prodaje za 4 kvartala zaredom nije prelazio prosječno 10 miliona rubalja za svako tromjesečje, plaćaju samo tromjesečna plaćanja unaprijed na osnovu rezultata izvještajnog perioda. Ovu normu primjenjuju poreski obveznici koji su odabrali izvještajni period “prvi kvartal, polugodište, 9 mjeseci”. Istovremeno, nije potrebno obavještavati poreski organ o neplaćanju mjesečnih akontacija, jer u toku poreskog perioda mogu postojati izvještajni periodi koji ispunjavaju i ne ispunjavaju utvrđene kriterijume.

Bilješka! Prihodi od prodaje utvrđuju se prema pravilima utvrđenim članom 249 Poreskog zakona Ruske Federacije.

Primjer

U 2011. prihod od prodaje organizacije iznosio je 42 miliona rubalja, uključujući: za 1 kvartal. – 12 miliona rubalja, za 2 kvartala. – 7 miliona rubalja, za 3. kvartal. – 8 miliona rubalja, za 4. kvartal. – 15 miliona rubalja. Budući da je prosječni kvartalni prihod od prodaje iznosio 10,5 miliona rubalja. (42: 4), zatim tokom 1. kvartala 2012. godine organizacija mora uplatiti mjesečne akontacije.

U 1. kvartalu 2012. prihod od prodaje iznosio je 9 miliona rubalja, 4 kvartala zaredom (2, 3, 4 kvartal 2011. i 1. kvartal 2012.) - 39 miliona rubalja. (7 + 8 + 15 + 9), odnosno u prosjeku za kvartal 9,75 miliona rubalja. (39:4). Dakle, tokom 2. kvartala 2012. godine organizacija ne mora da plaća mjesečne akontacije.

Organizacija mora provjeriti da li su ispunjeni kriterijumi za oslobađanje od plaćanja mjesečnih avansa na kraju svakog tromjesečja.

Porez obračunat za izvještajni period

Porez obračunat za izvještajni period je rezultat množenja poreske osnovice za izvještajni period sa Stopa poreza. U poreskoj prijavi, iznos poreza obračunat za izvještajni period prikazuje se na listu 02 na liniji 180, uključujući savezni budžet - na liniji 190, na budžet konstitutivnog entiteta Ruske Federacije - na liniji 200.

Dakle, ove linije odražavaju iznose poreza obračunate za izvještajni period po obračunskoj osnovi:

a) za opciju 1 – za prvi kvartal, pola godine, 9 mjeseci;

b) za 2. opciju - za januar, za 2 mjeseca (januar-februar), za 3 mjeseca (januar - mart) itd.

Procedura za obračun mjesečnih akontacija (za opciju 2)

Za obveznike koji su odabrali izvještajni period "mjesec na kumulativnoj osnovi" mjesečno plaćanje unaprijed– ovo je iznos poreza na dobit obračunat od stvarne dobiti za tekući mjesec. Navedeni iznos se obračunava na listu 02 poreske prijave za tekući izvještajni period na sljedeći način:

1) u red 180 (190, 200) iskazuje se porez na dobit obračunat za izvještajni period;

2) u red 210 (220, 230) iskazuje se porez na dobit obračunat za prethodni izvještajni period. Da biste to učinili, prenesite indikatore iz reda 180 (190, 200) prethodne deklaracije u navedeni red;

3) u redovima 270 (strana 190 – strana 220) i 271 (stranica 200 – strana 230) iskazan je iznos poreza obračunat za tekući mjesec (mjesečna akontacija).

Porez obračunat za kvartal

Poreski obveznici za koje je izvještajni period “prvi kvartal, polugodište, 9 mjeseci”, utvrditi obračunat iznos poreza za kvartal radi obračuna mjesečnih akontacija koje će se morati uplatiti u kvartalu nakon isteka izvještajnog perioda.

Porez za kvartal se obračunava na osnovu poreskih prijava. Da bi se to učinilo, od reda 180 (190, 200) deklaracije za izvještajni period oduzimaju se indikatori redova 180 (190, 200) deklaracije za prethodni izvještajni period.

Na primjer, red 180 deklaracije za 1. kvartal odražava iznos obračunatog poreza u iznosu od 2.400.000 rubalja, a isti red deklaracije za polugodište - 4.000.000 rubalja. To znači da porez na dobit za 2. kvartal iznosi 1.600.000 rubalja. (4.000.000 – 2.400.000).

Procedura za obračun mjesečnih akontacija (za opciju 1)

Tokom 1. kvartala plaćaju se iste mjesečne akontacije kao iu 4. kvartalu prethodnog poreskog perioda. Obračun mjesečnih akontacija vrši se u deklaraciji za 9 mjeseci prethodne godine i odražava se u redovima 320 (ukupno), 330 (savezni budžet) i 340 (budžet konstitutivnog entiteta Ruske Federacije) lista 02 ovog lista. deklaracija.

Mjesečni avansi koji se plaćaju tokom 2. kvartala obračunavaju se kao 1/3 poreza na dobit za 1. kvartal tekuće godine, obračunat od stvarno primljene dobiti za 1. kvartal.

Na primjer, iznos obračunatog poreza za 1. kvartal je 2.400.000 rubalja, uključujući 240.000 rubalja u savezni budžet, 2.160.000 rubalja u budžet konstitutivnog entiteta Ruske Federacije. Deklaracija za 1. kvartal odražava iznose avansa koji se plaćaju u budžet u 2. kvartalu: na liniji 290 - 2.400.000 rubalja, na liniji 300 - 240.000 rubalja, na liniji 310 - 2.160.000 rubalja. Shodno tome, tokom 2. tromjesečja bit će potrebno uplaćivati 800.000 rubalja mjesečno, uključujući 80.000 rubalja u savezni budžet i 720.000 rubalja u budžet konstitutivnog entiteta Ruske Federacije.

Mjesečni avansi koji se plaćaju tokom 3. kvartala obračunavaju se kao 1/3 poreza na dobit za 2. kvartal tekuće godine, obračunat od stvarno primljene dobiti za šest mjeseci umanjen za porez na dobit za 1. kvartal.

Mjesečni avansi koji se plaćaju tokom 4. kvartala obračunavaju se kao 1/3 poreza na dobit za 3. kvartal tekuće godine, obračunat od stvarno primljene dobiti za 9 mjeseci umanjen za porez na dobit za polugodište.

Postupak obračuna avansa koji se plaćaju u budžet za izvještajni period (za opciju 1)

S obzirom na to da u toku tekućeg kvartala poreski obveznik plaća mjesečne akontacije obračunate obračunom, pri utvrđivanju iznosa duga za doplatu u budžet (ili umanjenje) na kraju izvještajnog perioda treba uzeti u obzir sljedeće: račun:

iznose poreza, akumulirani za prethodni poreski period (redovi 180, 190 i 200 lista 02 prethodne poreske prijave);

(i) mjesečne avansne uplate, akumulirani na red 290, 300 i 310 lista 02 prethodne poreske prijave.

Bilješka! Moraš to uzeti akumulirani u izjavama o iznosu, bez obzira na to koji je iznos avansa stvarno prebačen u budžet.

Na primjer, porez od 400.000 rubalja naplaćen je saveznom budžetu za šest mjeseci. (red 190 lista 02 deklaracije za 6 mjeseci), za 1. kvartal - 240.000 rubalja. (red 190 lista 02 deklaracije za 1. kvartal), akontacija za 2. kvartal - 240.000 rubalja. (red 300. lista 02 deklaracije za 1. kvartal). Kao rezultat toga, iznos poreza koji je trebalo smanjiti iznosio je 80.000 rubalja. (400.000 – 240.000 – 240.000), što treba da se odrazi na liniji 280. lista 02 polugodišnje deklaracije.

Na isti način popunjavaju se odgovarajući redovi deklaracija za 9 mjeseci i godinu dana. Ali prilikom popunjavanja deklaracije za 1. kvartal, podaci o mjesečnim akontacijama uzimaju se iz redova 320, 330 i 340 lista 02 deklaracije za 9 mjeseci prethodne godine.

Postupak popunjavanja redova lista 02 prijave poreza na dohodak za obračun poreza za doplatu (umanjenje) i akontacije dat je u tabeli 1.

Odjeljak 1.1 odražava, prema budžetu, iznos poreza koji treba dodatno platiti (redovi 040,070) ili umanjen (redovi 050, 080). Podaci iz lista 02 prenose se u ove redove: 270 i 271 - za doplatu, 280 i 281 - za umanjenje.

Odjeljak 1.2 odražava iznose mjesečnih avansa obračunate obračunom. Redovi 120, 130 i 140 su 1/3 iznosa prikazanog na liniji 300 lista 02. Redovi 220, 230 i 240 su 1/3 iznosa prikazanog u redu 310 lista 02.

U 9-mjesečnoj prijavi poreski obveznici popunjavaju dva odjeljka 1.2:

Jedan – za akontacije za 4. kvartal tekuće godine;

Drugi je za avansne uplate za 1. kvartal sljedeće godine.

U ovom slučaju, samo u izjavi za 9 mjeseci potrebno je popuniti polje „Kvartal za koji se obračunavaju mjesečne akontacije (šifra).“ Za 4. kvartal tekuće godine šifra je „24“, a za 1. kvartal naredne godine šifra je „21“. Shodno tome, odjeljak 1.2 nije uključen u deklaraciju za 4. kvartal.

Postupak popunjavanja odjeljaka 1.1 i 1.2 prikazan je u tabeli 2.

Mjesečne akontacije poreza na dohodak obračunavaju se na način utvrđen članom 2. čl. 286 Poreski zakon Ruske Federacije. Hajde da razmotrimo opšti algoritam a mi ćemo dati primjer izračunavanja avansa za mjesec dana, a također ćemo vam reći o značajkama korištenja ovog postupka u nekim nestandardnim situacijama.

Algoritam za određivanje iznosa mjesečne akontacije

Poreski obveznik tromjesečno obračunava iznos akontacije dobiti na osnovu podataka dobijenih iz stvarnih rezultata rada za period od početka godine. Međutim, istovremeno (ako ne koristi pravo na plaćanje avansa samo tromjesečno) mora izvršiti uplate prije ovog obračuna, mjesečno na vrijeme.

Za utvrđivanje iznosa ovih plaćanja, klauzula 2 čl. 286 Poreskog zakona Ruske Federacije utvrđuje sljedeće zavisnosti:

- mjesečna akontacija u prvom kvartalu tekuće godine jednaka je mjesečnoj akontaciji u četvrtom kvartalu prethodne godine;

- mjesečna akontacija uplaćena u drugom kvartalu jednaka je 1/3 tromjesečne akontacije za prvi kvartal tekuće godine;

- mjesečna akontacija uplaćena u trećem kvartalu jednaka je 1/3 razlike između akontacije za šest mjeseci i akontacije za prvi kvartal;

- Mjesečna akontacija uplaćena u četvrtom kvartalu iznosi 1/3 razlike između akontacije za 9 mjeseci i akontacije za šest mjeseci.

Obveznici poreza na promet mogu umanjiti akontaciju poreza na dohodak za iznos stvarno plaćenog poreza na promet u odnosu na konsolidovani budžet konstitutivnog entiteta Ruske Federacije (član 10. člana 286. Poreskog zakona Ruske Federacije).

O tome gdje i za koga se porez na promet primjenjuje pročitajte u ovom materijalu. .

Šta se dešava sa avansom ako dođe do gubitka u tromesečju?

U jednoj četvrtini poreskog perioda poreski obveznik može ostvariti manju dobit nego u prethodnom, odnosno gubitak. Ali ove okolnosti ne oslobađaju poreskog obveznika plaćanja mjesečnih akontacija u tekućem kvartalu. U takvim slučajevima, iznos ili dio mjesečnih akontacija uplaćenih u tekućem tromjesečju će se priznati kao preplaćeni porez na dobit, koji prema tački 14. čl. 78 Poreskog zakona Ruske Federacije podliježe prebijanju u odnosu na predstojeće uplate za porez na dohodak ili druge poreze; za otplatu zaostalih obaveza, plaćanje penala ili povraćaj poreskom obvezniku.

Ako se obračunati iznos mjesečnog avansa pokaže kao negativan ili jednak 0, tada se mjesečne akontacije u odgovarajućem tromjesečju ne plaćaju (stav 6, stav 2, član 286 Poreskog zakona Ruske Federacije). Sličan rezultat dobijen na osnovu rezultata trećeg kvartala dovodi do izostanka isplate avansa u četvrtom kvartalu tekuće godine i prvom kvartalu naredne.

Obračun avansa prilikom reorganizacije i prilikom promjene postupka plaćanja

U slučaju reorganizacije poreskog obveznika, pri kojoj mu se pripaja drugo pravno lice, iznos mjesečne akontacije na dan reorganizacije obračunava se bez uzimanja u obzir pokazatelja uspješnosti organizacije koja se spaja (dopis Ministarstva). finansija Rusije od 28. jula 2008. br. 03-03-06/1/431).

Ako poreski obveznik promeni postupak obračuna avansa, prelazeći sa mesečnog utvrđivanja istih sa stvarne dobiti na mesečne isplate obračunate tromesečno, onda to može učiniti tek od početka nove godine (stav 8. stav 2. člana 286. Kodeksa Ruske Federacije), obavještavajući Federalnu poreznu službu najkasnije do 31. decembra godine koja prethodi promjeni. Iznos mjesečne uplate koji će se morati uplatiti u prvom kvartalu u ovom slučaju će se odrediti kao 1/3 razlike između iznosa akontacije obračunate na osnovu rezultata 9 mjeseci i iznosa avansa avansno plaćanje primljeno na osnovu rezultata polugodišta u prethodnoj godini (stav 10, str. 2, član 286 Poreskog zakona Ruske Federacije).

Da biste saznali o vremenu plaćanja akontacije, pročitajte članak „Koja je procedura i rokovi plaćanja poreza na dohodak (knjiženja)?“ .

Primjer obračuna avansa

Kvartalne akontacije obračunate na osnovu rezultata izvještajnih perioda prethodne godine za organizaciju Kvant iznosile su:

- za pola godine - 700.000 rubalja;

- za 9 mjeseci - 1.000.000 rubalja.

U tekućoj godini avansi po osnovu rezultata izvještajnih perioda (kvartalni) iznosili su:

- za prvi kvartal - 90.000 rubalja;

- za polugodište je nastao gubitak, zbog čega je avans na kraju polugodišta bio jednak nuli;

- za 9 mjeseci - 150.000 rubalja.

Potrebno je utvrditi iznos mjesečne akontacije koju Kvant organizacija treba da uplati u svakom kvartalu tekućeg poreskog perioda i prvom kvartalu naredne godine.

Rješenje

1. Mjesečna akontacija koja se plaća u prvom kvartalu tekuće godine jednaka je mjesečnoj akontaciji koju je Kvant organizacija uplatila u četvrtom kvartalu prethodne godine (stav 3. stav 2. člana 286. Poreskog zakonika). Ruske Federacije). Njegovo izračunavanje se vrši sljedećim redoslijedom:

(1.000.000 rub. - 700.000 rub.) / 3 = 100.000 rub.

Shodno tome, u januaru, februaru i martu, organizacija Kvant plaća po 100.000 rubalja. avansi, raspoređujući ih među budžetima u potrebnoj proporciji.

Budući da je na kraju prvog tromjesečja stvarni iznos akontacije, utvrđen na osnovu poreske stope i poreske osnovice obračunate na obračunskoj osnovi, iznosio 90.000 rubalja, organizacija je pretrpjela preplatu poreza u iznosu od 210.000 rubalja. . (100.000 RUB × 3 - 90.000 RUB).

2. Mjesečna avansna uplata u drugom kvartalu tekuće godine: 90.000 RUB. / 3 = 30.000 rub.

Organizacija Kvant je u poreskoj prijavi za prvi kvartal obračunala mjesečne akontacije obračunate za drugi kvartal.

Zbog prisustva preplate po osnovu rezultata prvog kvartala (210.000 RUB), preplaćeni iznos je prebijen u odnosu na mjesečne akontacije za drugi kvartal.

Dakle, preplaćeni iznos na kraju drugog kvartala iznosio je 120.000 rubalja. (210.000 RUB - 30.000 RUB × 3).

3. Organizacija Kvant nije uplaćivala mjesečne akontacije u trećem kvartalu (juli, avgust, septembar), jer je razlika između tromjesečne akontacije za polugodište i tromjesečne akontacije za prvi kvartal tekuće godine iznosila negativan (0 - 90.000 rubalja = - 90.000 rubalja) (stav 6, klauzula 2, član 286 Poreskog zakona Ruske Federacije).

4. Tromesečni avans za 9 meseci u iznosu od 60.000 rubalja. uračunato u preplatu.

5. Mjesečna akontacija koja dospijeva u četvrtom kvartalu tekuće godine i prvom kvartalu naredne godine:

(150.000 rub. - 0 rub.) / 3 = 50.000 rub.

Tako će u oktobru, novembru i decembru tekuće godine, kao iu januaru, februaru i martu naredne godine, iznos mjesečnih akontacija iznositi 50.000 rubalja. S obzirom da je Kvant organizacija preplatila poreze, mjesečne akontacije se mogu prebiti.

Rezultati

Pravila za određivanje iznosa mjesečnih avansa koji se isplaćuju na dobit utvrđena su Poreskim zakonikom Ruske Federacije i opisana su u odnosu na svako tromjesečje. Ova vrijednost se utvrđuje za svaki naredni kvartal iznosom stvarno obračunatog poreza koji pripada prethodnom tromjesečju. Od ovog iznosa uzima se mjesečna akontacija kao 1/3. Primanje gubitka na kraju kvartala eliminiše potrebu za avansnim uplatama u narednom kvartalu.

Ovaj članak će biti od koristi onim poreskim obveznicima koji vrše tromjesečne uplate na osnovu rezultata kvartala plus mjesečne akontacije.

Članak će pomoći:

- obračunava akontaciju poreza na dohodak,

- saznati o vremenu plaćanja avansa na osnovu rezultata prvog kvartala,

- popuniti odgovarajuće rubrike i redove u deklaraciji za prvi kvartal.

Primjer

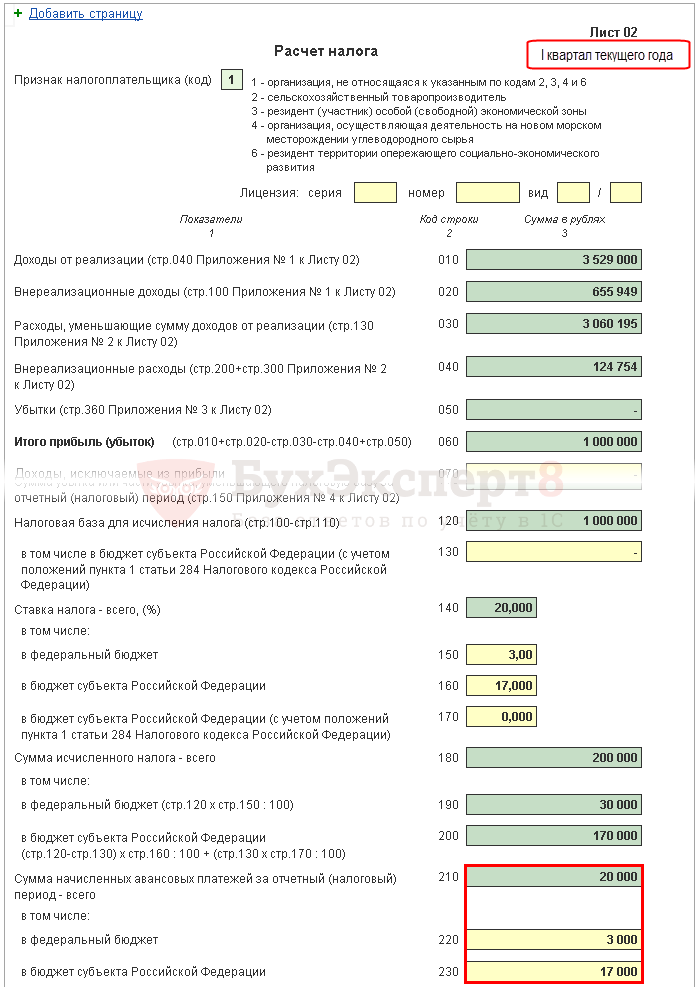

List 02 Obračun poreza na dobit i akontacija

Pogledajmo postupno popunjavanje lista 02 deklaracije u vezi obračuna poreza na dobit za prvi kvartal i iznosa mjesečnih akontacija za drugi kvartal.

Korak 1. Odredite iznos poreza na dobit za prvi kvartal (strane 180-200)

Iznos poreza na dohodak u 1C se automatski obračunava na osnovu poreske osnovice navedene na strani 120 i stope na strani 140 (150-170).

Provjerite obračun za prvi kvartal koristeći formulu:

U našem primjeru, ukupan iznos poreza na dohodak (stranica 180) je 1.000.000 x 20% = 200.000 rubalja, uključujući:

- saveznom budžetu (str. 190) - 1.000.000 x 3% = 30.000 rubalja;

- u budžet konstitutivnog entiteta Ruske Federacije (stranica 200) - 1.000.000 x 17% = 170.000 rubalja.

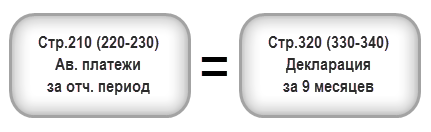

Korak 2. Unesite iznos avansa obračunat za prethodni period (strane 210-230)

Akontacije, koje organizacija mora da plaća mjesečno u prvom kvartalu, obračunavaju se u deklaraciji za 9 mjeseci prethodne godine. Dakle, u redove 220, 230 ručno unesite akontacije iz redova 330, 340 deklaracije za 9 mjeseci.

Mora biti zadovoljena sljedeća jednakost:

U našem primjeru, u deklaraciji za 9 mjeseci prošle godine, ukupan iznos obračunatih avansa (str. 320) iznosi 20.000 rubalja, uključujući:

- savezni budžet (str. 330) - 3.000 rubalja;

- budžet konstitutivnog entiteta Ruske Federacije (str. 340) - 17.000 rubalja.

Korak 3: Provjerite iznos plaćene trgovinske naknade (stranice 265, 266, 267)

Redovi 265, 266, 267 lista 02 deklaracije će se automatski popuniti u 1C ako je organizacija registrovala maloprodajno mesto u programu i automatski obračunava trgovinsku naknadu.

U deklaraciji za prvo tromjesečje ove linije se popunjavaju na sljedeći način:

- str.265 – iznos poreza na promet koji je stvarno uplaćen u budžet konstitutivnog entiteta Ruske Federacije od početka godine. U našem primjeru, iznos je 30.000 rubalja.

- strana 266 - nije popunjena prijava za prvi kvartal, jer se mora navesti iznos trgovinske naknade za koji je porez umanjen u prethodnim kvartalima izvještajne godine.

- str.267 – iznos trgovinske naknade, kojom se u republički budžet umanjuje obračunati porez na dohodak za prvi kvartal. Indikator linije ne može biti veći od iznosa na stranici 200 „Iznos obračunatog poreza u budžet konstitutivnog entiteta Ruske Federacije“.

U 1C red 267 automatski popunjava iznos umanjenja poreza na dohodak na naknadu za trgovanje za prvi kvartal, odnosno ovo je promet:

- Dt 68.04.1 ( Nivo budžeta - Regionalni budžet, Vrsta plaćanja - Porez obračunati/plaćen).

- Kt 68,13 ( Vrsta plaćanja - Porez obračunati/plaćen).

U našem primjeru, stranica 267 jednaka je 30.000 rubalja.

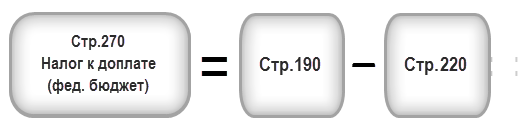

Korak 4. Odredite iznos poreza koji treba dodatno platiti (stranice 270, 271) ili smanjiti (strane 280, 281)

Sada je potrebno utvrditi šta je veće: iznos poreza obračunat na osnovu rezultata prvog kvartala (str. 190, 200), ili iznos obračunatih akontacija koje je obveznik bio dužan da plati u prvom kvartalu ( 220, 230) uzimajući u obzir porez na promet (str. 267).

Korak 4.1. Federalni budžet

Ako je stranica 190 veća od stranice 220, tada se porez u savezni budžet na osnovu rezultata prvog tromjesečja mora dodatno uplatiti, odnosno u 1C redak 270 automatski će se popuniti prema formuli:

Ako je stranica 190 manja od stranice 220, tada će se porez u savezni budžet na osnovu rezultata prvog kvartala smanjiti, odnosno u 1C red 280 automatski će se popuniti prema formuli:

U našem primjeru, redak 190 (iznos od 30.000 rubalja) je veći od reda 220 (iznos od 3.000 rubalja), stoga će se porez u savezni budžet na kraju prvog kvartala dodatno plaćati:

- stranica 270 = 30.000 - 3.000 = 27.000 rub.

Korak 4.2. Budžet konstitutivnog entiteta Ruske Federacije

Ako je stranica 200 veća od zbroja (stranica 230 + stranica 267), tada se porez u budžet konstitutivnog entiteta Ruske Federacije na osnovu rezultata prvog tromjesečja mora dodatno platiti, odnosno u 1C redak 271 automatski će se popuniti prema formuli:

Ako je stranica 200 manja od zbroja (stranica 230 + stranica 267), tada će se porez u budžet konstitutivnog entiteta Ruske Federacije na osnovu rezultata prvog tromjesečja smanjiti, odnosno u 1C redak 281 automatski će se popuniti prema formuli:

U našem primeru, red 200 (iznos 170.000 rubalja) je veći od zbira redova 230 i 267 (47.000 = 17.000 + 30.000), dakle, iznos poreza u budžet konstitutivnog entiteta Ruske Federacije na kraju prvi kvartal se dodatno plaća:

- stranica 271 = 170.000 - 17.000 - 30.000 = 123.000 rubalja.

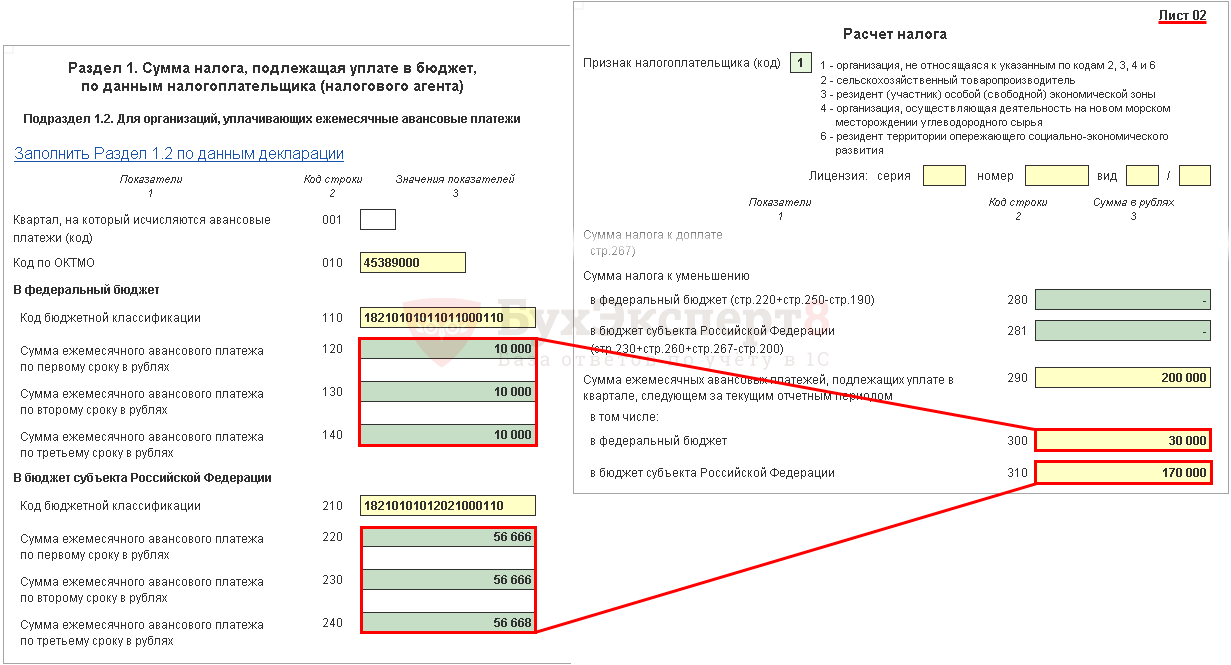

Korak 5. Odredite iznos avansa koji se plaća u drugom kvartalu (stranice 290-310)

Organizacije koje plaćaju mjesečne akontacije moraju, na osnovu rezultata prvog kvartala, obračunati avanse u drugom kvartalu. Takve isplate su prikazane u redu 290 (300, 310).

U 1C, ove linije se popunjavaju ručno. Plaćanja akontacije moraju se izračunati po formuli:

U našem primjeru, iznos mjesečnih akontacija koje se plaćaju u drugom tromjesečju (red 290) uzima se iz reda 180 (200.000 RUB), uključujući:

- saveznom budžetu (str. 300) = str. 190 = 30.000 rubalja;

- u budžet konstitutivnog entiteta Ruske Federacije (red 310) = linija 200 = 170.000 rubalja.

Odeljak 1 Pododeljak 1.1 Konačni podaci o plaćanju poreza za prvi kvartal

Popunjavanje konačnih podataka o doplati ili smanjenju poreza na dobit u prvom kvartalu vrši se u 1C automatski prema sljedećem algoritmu.

Ako je iznos poreza dospio za doplatu, odnosno red 270 ili red 271 popunjen u listu 02, tada se iznos naveden u njima prenosi u odjeljak 1 pododjeljak 1.1: PDF

- na strani 040 - sa strane 270 lista 02 “u savezni budžet”;

- na strani 070 - sa strane 271 lista 02 “u budžet konstitutivnog entiteta Ruske Federacije.”

Ako se umanji iznos poreza, odnosno popuni red 280 ili red 281 u listu 02, tada se iznos naveden u njima prenosi u odjeljak 1 pododjeljak 1.1: PDF

- na strani 050 - sa strane 280 lista 02 “u savezni budžet”;

- na strani 080 - sa strane 281 lista 02 “u budžet konstitutivnog entiteta Ruske Federacije.”

U našem primjeru, iznos poreza na dohodak po osnovu rezultata prvog tromjesečja za savezni budžet i budžet konstitutivnog entiteta Ruske Federacije bio je predmet dodatnog plaćanja.

Na osnovu ove norme, platite porez za prvi kvartal naveden u Odjeljku 1 pododjeljka 1.1. neophodno do 28. aprila.

Ako krajnji rok za plaćanje poreza pada na vikend ili praznik, onda se rok odgađa za prvi radni dan nakon njega (klauzula 7, član 6.1 Poreskog zakona Ruske Federacije).

Upoznajte se sa procedurom plaćanja poreza na dohodak:

- savezni budžet;

- budžet konstitutivnog entiteta Ruske Federacije.

U našem primjeru, doplata poreza na dohodak se mora izvršiti prije 30.04.2018. (28. april - slobodan dan):

- u savezni budžet - 27.000 rubalja.

- subjektu Ruske Federacije - 123.000 rubalja.

Odeljak 1 Pododeljak 1.2 Avansna plaćanja za drugi kvartal

U Odjeljku 1 Pododjeljak 1.2. Deklaracija odražava mjesečne akontacije koje se moraju uplatiti u drugom tromjesečju.

Iznos avansa za drugi kvartal obračunat je na stranama 300, 310 lista 02. Automatski se raspoređuje na pododjeljak 1.2 u iznosu od 1/3 tromjesečnog iznosa:

- str. 120-140 - sa strane 300 “u savezni budžet”;

- str. 220-240 - sa strane 310 “u budžet konstitutivnog entiteta Ruske Federacije.”

Na osnovu ove norme, u drugom kvartalu potrebno je uplatiti akontacije navedene u Odjeljku 1 Pododjeljka 1.2:

- do 28. aprila;

- do 28. maja;

- do 28. juna.

Ako rok za plaćanje avansa padne na vikend ili praznik, onda se rok odgađa za prvi radni dan nakon njega (klauzula 7, član 6.1 Poreskog zakona Ruske Federacije).

- Uplata poreza na dohodak u savezni budžet;

- Plaćanje poreza na dohodak u budžet konstitutivnog entiteta Ruske Federacije.

U našem primjeru, plaćanje avansa u drugom kvartalu treba izvršiti:

- do 30.04.2018 (28. april je slobodan dan):

- subjektu Ruske Federacije - 56.666 rubalja.

- do 28.05.2018:

- u savezni budžet - 10.000 rubalja.

- subjektu Ruske Federacije - 56.666 rubalja.

- do 28.06.2018.

- u savezni budžet - 10.000 rubalja.

- subjektu Ruske Federacije - 56.668 rubalja.

Iznos se prenosi najkasnije do 28. dana u mjesecu nakon završetka kvartala. Izvještajnim periodima smatraju se kvartal, polugodište i 9 mjeseci. Prilikom mjesečnog plaćanja poreza uplata dospijeva 28. u narednom mjesecu. Prilikom prenosa poreza u obzir se uzima postupak plaćanja:

- Plaćanje se vrši prema kodu budžetske klasifikacije (BCC). Greška u jednom simbolu podrazumijeva ili otplatu obaveza za drugu vrstu poreza, ili pohranjivanje iznosa u grupi nejasnih plaćanja do pojašnjenja. Sankcije se ne primjenjuju za transfere u okviru istog budžeta.

- Transfer se vrši u dvije isplate, raščlanjene po budžetu.

Akontacije za porez na dohodak: ko plaća i kako izračunati?

Mjesečne akontacije su u stvari plaćanje unaprijed, od novca koji bi se mogao staviti u opticaj. To se posebno osjeti kada je postojao dobar rezultat za 9 mjeseci, a zatim smanjenje dobiti ili čak gubitak: organizacija i dalje mora prenijeti akontacije, štoviše, obračunate za „profitabilne“ periode. Da se vratimo na vijesti o kojima se raspravlja: da li će organizacija plaćati mjesečne akontacije ili će se ograničiti na plaćanja na osnovu kvartalnih rezultata zavisi od prosječnog prihoda za posljednja 4 kvartala.

Prisjetimo se kako to izračunati. Postupak za izračunavanje prosječnog iznosa prihoda U obračunu se uzimaju u obzir prihodi od prodaje robe, rada, usluga i imovinskih prava iz čl. 249 Poreskog zakona Ruske Federacije. Neposlovni prihodi i prihodi navedeni u čl. 251 Poreznog zakona Ruske Federacije se ne uzimaju u obzir. Prihodi od prodaje se uzimaju bez PDV-a i akciza.

Ko plaća mjesečne akontacije poreza na dohodak 2018

Primjer 1: izračunajmo tromjesečne avansne uplate za 2018. za Financial Management Center LLC: na osnovu rezultata 1. kvartala: 90 hiljada rubalja * 20% = 18 hiljada rubalja. Na osnovu rezultata prve polovine godine, primljen je gubitak od 50 hiljada rubalja, dakle, u skladu sa tačkom 8. čl. 274 Poreskog zakona Ruske Federacije, poreska osnovica je nula, kao i tromjesečna avansna uplata. Ništa se ne prenosi u budžet, a iznos tromjesečne akontacije po rezultatima prvog kvartala smatra se preplatom poreza. na osnovu rezultata 9 meseci: 150 hiljada rubalja * 20% = 30 hiljada rubalja. Ako se preplaćeni iznos koji proizilazi iz rezultata za šest mjeseci ne prebija sa plaćanjem drugih poreza i ne vraća se organizaciji, prebija se sa plaćanjem tromjesečne akontacije na osnovu rezultata za 9 mjeseci (klauzula

1 tbsp. 287. stav 14. čl. 78 Poreski zakon Ruske Federacije). Dakle, iznos koji se plaća dodatno u budžet: 30 hiljada rubalja - 18 hiljada rubalja = 12 hiljada rubalja.

Akontacije za porez na dobit u 2018

Pažnja

Razlika između prethodno uplaćenih iznosa tokom izvještajnih perioda i konačne uplate prenosi se u budžet prema roku za podnošenje godišnjih izvještaja. Ako je na kraju godine organizacija primila negativne pokazatelje (gubitak), ne vrši se dodatno plaćanje, a uplaćene akontacije ne nestaju i akumuliraju se na ličnom računu poreskog obveznika. Za dalje korištenje sredstava potrebno je kontaktirati teritorijalni organ.

Ako se otkrije greška u računovodstvu, potrebno je podnijeti ažuriranu deklaraciju. Ukoliko je prethodno prijavljen manji iznos, za svaki dan kašnjenja plaća se dodatni porez i kazna. Zaostale obaveze i kazne plaćene ranije u izmijenjenoj deklaraciji oslobađaju organizaciju od kazne.

Pročitajte i članak: → “Prijava poreza na dohodak u 2018.”

Akontacije za porez na dohodak u 2018: kako izračunati

Info

Inspekcija vrši povraćaj novca nakon razmatranja prijave i obavljanja kancelarijske revizije u roku od 3 mjeseca nakon prijave. Preduzeće se pismeno potvrđuje da je u roku od 5 dana doneta pozitivna odluka o prijavi ofseta. Ako preduzeće ima dug prema budžetu istog nivoa, Federalna poreska služba može prebiti preplatu zaostalih obaveza, kazni ili kazni koje se pripisuju preduzeću.

Operacija se izvodi bez saglasnosti preduzeća. Oporezivanje dobiti za preduzeća sa različitim organizacionim oblicima Plaćanje poreza na dobit se razlikuje za preduzeća registrovana kao pravno lice(na primjer, LLC) i individualni poduzetnik.

Akontacije poreza na dohodak u 2018. godini: ko plaća i postupak obračuna

Uzimajući u obzir rokove navedene u stavu 1. čl. 287 Poreskog zakonika Ruske Federacije, sačinićemo raspored plaćanja za Centar za upravljanje finansijama LLC: Avansi samo na osnovu rezultata kvartala Avansi na osnovu rezultata kvartala sa mesečnim uplatama do 28.01. 2018 2 hiljade rubalja dodatna plaćanja za 2017 + 18 hiljada rubalja do 28.02.2017 18 hiljada rubalja do 28.03.2018 56 hiljada rubalja (na osnovu rezultata četvrtog kvartala 2017: 900 hiljada rubalja 1 * 24% - 2018. hiljada rubalja) 18 hiljada rubalja do 28.04.2018. 18 hiljada rubalja preplata se upisuje do 28.05.2018. preplata se kreditira do 28.06.2018. godine upisuje se preplata do 28.07.2018. - - do 28.08.2018. - prije 28.09.2018. - prije 28.10.2018. 12 hiljada rubalja 12 hiljada rubalja + 10 hiljada rubalja do 28.11.2018. 10 hiljada rubalja do 28.12.2018. 10 hiljada rubalja Za poreskog obveznika je isplativije da avansne uplate na osnovu rezultata proteklog kvartala: u stvari, isplaćuju se prema realnoj dobiti, a ne „unapred“.

Poreski zakonik Ruske Federacije, napravićemo raspored plaćanja za Ananas u Šampanjcu LLC: Akontacija samo na osnovu rezultata kvartala Avansna plaćanja na osnovu rezultata kvartala sa mesečnim uplatama do 28.01.2018 2 hiljade rublja dodatna plaćanja za 2017. + 18 hiljada rubalja do 28.02.2017. 18 hiljada rubalja do 28.03.2018. 56 hiljada rubalja (na osnovu rezultata četvrtog kvartala 2017.: 900 hiljada rubalja * 20% - 124 hiljade rubalja) 18 hiljada rubalja do 28.04.2018. Preplata od 18 hiljada rubalja se kreditira do 28.05.2018. preplata se kreditira do 28.06.2018. preplata se kreditira do 28.07.2018. /28.2018 - do 28.10.2018. 12 hiljada rubalja 12 hiljada rubalja + 10 hiljada rubalja do 28.11.2018. 10 hiljada rubalja do 28.12.2018. rezultati proteklog kvartala: u stvari, isplaćuju se prema realnoj dobiti, a ne „unapred“.

Ko mora platiti akontaciju poreza na dohodak 2018

Prosječni prihod od prodaje za prethodna četiri kvartala je zbir prihoda od prodaje za svako od prethodna četiri uzastopna kvartala podijeljen sa četiri. Ako premašuje ograničenje, organizacija će plaćati mjesečne avanse od sljedećeg kvartala. Ovaj limit je podignut sa 10 na 15 miliona rubalja. Primjer 3: da vidimo da li je Centar za upravljanje finansijama u obavezi da plaća mjesečne akontacije tokom 1., 2. i 3. kvartala 2018. godine.

Za prvi kvartal uzima se prihod primljen u 1. - 4. kvartalu 2017.: (8,5 miliona rubalja + 9,5 miliona rubalja + 10,75 miliona rubalja + 11,75 miliona rubalja) = 40,5 miliona rubalja. 40,5 miliona rubalja. / 4 = 10,125 miliona rubalja. To je manje od 15 miliona rubalja, što znači da u prvom tromjesečju organizacija nije u obavezi da plaća mjesečne avanse. I ako u 4. kvartalu 2018. prihodi od prodaje ne pređu 28,5 mil.

Kompanije obično plaćaju avanse kvartalno, ali postoje izuzeci. Oni koji plaćaju mjesečne akontacije u 2018. godini mogu se podijeliti u dvije grupe: - dobrovoljno plaćanje, - prinudno plaćanje. Dobrovoljna mjesečna uplata. Organizacija prenosi novac mjesečno ako je prešla na mjesečni obračun poreza na osnovu stvarno primljene dobiti (klauzula

2 tbsp. 286 Poreskog zakona Ruske Federacije). Prinudna isplata mjesečnih akontacija poreza na dohodak. Da biste razumjeli kako treba platiti porez na dohodak: kvartalno ili mjesečno, izračunajte iznos prihoda za prošlu godinu. Kompanije su dužne da prenose novac mesečno ako prihod za prethodna četiri kvartala premašuje 15 miliona za svaki kvartal (klauzula 3 člana 286 Poreskog zakona Ruske Federacije). Riječ je o organizacijama koje obračunavaju akontaciju poreza na dohodak na osnovu ranije primljene dobiti.

Može li se preplaćeni iznos koji je rezultat aritmetičke greške prebiti bez podnošenja zahtjeva? Većina Federalne poreske službe je mišljenja da iznose prekomjerno uplaćene od strane organizacije na osnovu greške platilac može uzeti u obzir u budućim obračunima. Da biste otklonili nepotrebna pitanja, potrebno je razjasniti kod teritorijalnog organa, koji je registrovan u preduzeću, potrebu za podnošenjem dodatnog dokumenta. Pitanje br. 5. Kako pojednostaviti prebijanje preplaćenog poreza? Preduzeća koja imaju lične račune registrovane kod Federalne poreske službe pojednostavljuju postupak prebijanja. Prijave podnesene elektronskim putem obrađuju se brzo i bez gubljenja vremena na lično podnošenje dokumenta. Ocijenite kvalitetu članka.

Primjer 1: izračunajmo tromjesečne akontacije za 2018. za Ananas u Šampanjcu doo:

- na osnovu rezultata 1. kvartala: 90 hiljada rubalja * 20% = 18 hiljada rubalja.

- Na osnovu rezultata prve polovine godine, primljen je gubitak od 50 hiljada rubalja, dakle, u skladu sa tačkom 8. čl. 274 Poreskog zakona Ruske Federacije, poreska osnovica je nula, kao i tromjesečna avansna uplata. Ništa se ne prenosi u budžet, a iznos tromjesečne akontacije po rezultatima prvog kvartala smatra se preplatom poreza.

- na osnovu rezultata 9 meseci: 150 hiljada rubalja * 20% = 30 hiljada rubalja. Ako se preplaćeni iznos koji proizilazi iz rezultata za šest mjeseci ne prebija sa plaćanjem drugih poreza i ne vraća se organizaciji, prebija se sa plaćanjem tromjesečne akontacije na osnovu rezultata za 9 mjeseci (klauzula

1 tbsp. 287. stav 14. čl. 78 Poreski zakon Ruske Federacije).

Povratak na avans 2018. Birajte između tradicionalnog sistema: kvartalni avansi sa mjesečnim isplatama ili mjesečni avansi na osnovu stvarno primljene dobiti. Ako promijenite šemu avansa, podnesite obavještenje u slobodnom obliku poreznim vlastima. Rok za predaju je 9. januar 2018. godine (ponovo od nedjelje, 31. decembra).

Ako ostavite isto, poruke nisu potrebne - samo radite kao i prije. Istovremeno (odgađanje od 30. decembra) potrebno je da se obavijestite o izboru jedinice za centralizirano plaćanje avansa i poreza na dohodak, ukoliko želite promijeniti odgovornu jedinicu ili sada plaćate svaku od njih posebno. Preporučeni oblici obavještenja dati su u dopisima Federalne poreske službe br. ŠS-6-3/986 i broj ED-4-3/

Većina kompanija plaća mjesečne akontacije poreza na dobit na osnovu dobiti ostvarene u prethodnom kvartalu (član 286 Poreskog zakona Ruske Federacije).

Kao što znate, poreski period za porez na dohodak je kalendarska godina (klauzula 1, član 285 Poreskog zakona Ruske Federacije). Na osnovu njegovih rezultata se plaća sam porez. A sve uplate koje organizacija prenosi u budžet tokom godine nazivaju se akontacijama. Poreski zakonik predviđa tri načina njihovog plaćanja, a izbor jednog ili drugog načina ne zavisi uvijek od želje poreskog obveznika.

By opšte pravilo Akontacije za porez na dohodak (naravno, ako ih ima) prenose se na osnovu rezultata prvog kvartala, polugodišta i devet mjeseci, plus mjesečne uplate unutar svakog kvartala. Međutim, organizacija može dobrovoljno preći na plaćanje mjesečnih avansa na osnovu stvarno primljene dobiti. U ovom slučaju, izvještajni periodi će se priznati kao mjesec, dva mjeseca, tri mjeseca itd. do kraja kalendarske godine. Za pojedine kategorije poreskih obveznika daje se svojevrsna povlastica - uplate akontacija u budžet po osnovu rezultata prvog kvartala, pola godine i devet mjeseci bez mjesečnih akontacija. Više o svakoj od ovih metoda saznat ćete iz ovog članka.

Avansne uplate...

…na kraju svakog izvještajnog perioda plus mjesečno tokom ovog perioda

Suština ove metode je da organizacija, fokusirajući se na stvarne pokazatelje iz prethodnog kvartala, vrši mjesečne avansne uplate (MAP) u budžet, a zatim na kraju izvještajnog perioda uplaćuje avans (AP), na osnovu stvarnu dobit ostvarenu za izvještajni period i uzimajući u obzir prethodno izvršene uplate.U ovom slučaju, prema iznosu EAP-a iznosi:

- u 1. kvartalu - iznos EAP-a koji se plaća u 4. kvartalu prethodnog poreskog perioda;

- u 2. kvartalu - 1/3 iznosa AP po osnovu rezultata 1. kvartala;

- u trećem kvartalu - 1/3 x (AP na osnovu rezultata prvog polugodišta - AP na osnovu rezultata prvog kvartala);

- u četvrtom kvartalu - 1/3 x (AP na osnovu rezultata za devet meseci - AP na osnovu rezultata za šest meseci).

Mjesečne akontacije koje dospijevaju u izvještajnom periodu isplaćuju se najkasnije do 28. dana svakog mjeseca ovog izvještajnog perioda ( par. 3 str.1 čl. 287 Poreski zakon Ruske Federacije). Istovremeno, prema uslovima plaćanja, raspoređuju se u jednakim udjelima u iznosu od 1/3 iznosa plaćanja po kvartalu. Ako se iznos plaćanja ne podijeli na tri roka plaćanja bez stanja, tada se stanje dodaje mjesečnoj akontaciji za zadnji rok.

Ne isplaćuju se akontacije po osnovu rezultata izvještajnog perioda kasno osnovana za podnošenje poreskih prijava za odgovarajući izvještajni period ( par. 2 str.1 čl. 287 Poreski zakon Ruske Federacije). Prijavu poreza na dohodak potrebno je predati poreskoj upravi najkasnije do 28 kalendarskih dana od kraja relevantnog izvještajnog perioda ( klauzula 3 čl. 289 Poreski zakon Ruske Federacije), odnosno najkasnije do 28. aprila, 28. jula, 28. oktobra.

Prilikom popunjavanja lista 02 „Obračun poreza na dobit“ deklaracije, moraju se uzeti u obzir sljedeće karakteristike. Prema visini mjesečnih akontacija koje se plaćaju u kvartalu koji slijedi nakon izvještajnog perioda za koji se podnosi prijava, naveden je u redovima 290 - 310 (imajte u vidu da se ovi redovi ne popunjavaju u prijavi za poreski period).

Iznos uplata na red 290 utvrđuje se kao razlika između iznosa obračunatog poreza na dobit iskazanog u red 180 za izvještajni period i za prethodni izvještajni period.

U redovima 300 i 310 navode se iznosi mjesečnih avansa u savezni budžet i u budžet konstitutivnog entiteta Ruske Federacije, koji se izračunavaju slično pokazatelju u redu 290.

Redovi 320 - 340 popunjavati samo u deklaraciji za devet mjeseci. U njima je naznačen iznos mjesečnih akontacija koje dospijevaju u prvom kvartalu narednog poreskog perioda.

Ovdje je primjer popunjavanja deklaracije za prvi kvartal i polovinu godine Pismo Federalne poreske službe Rusije od 14.03.2013. ED-4-3/4320@.

Predlažemo da se razmotri postupak popunjavanja prijave poreza na dohodak tokom cijelog poreskog perioda, uključujući slučajeve kada je iznos akontacije bio ili doplata ili umanjenje.

U 2013. godini organizacija je ostvarila profit: za prvi kvartal - 795.000 rubalja; za šest meseci - 1.425.000 rubalja; za devet mjeseci - 2.820.000 rubalja;

za godinu - 4.560.000 rubalja.

Za uplatu u budžet na kraju izveštajnog (poreskog) perioda dospelo je: za prvi kvartal - 159.000 rubalja, za šest meseci - 285.000 rubalja, za devet meseci - 564.000 rubalja, za godinu - 912.000 rubalja.

U prijavi poreza na dohodak za devet mjeseci 2012. godine, u redu 290 lista 02 naveden je iznos mjesečnih akontacija za četvrti kvartal u iznosu od 72.000 rubalja. Isti podaci su prikazani na liniji 320.

Izračunajmo i prikažemo u tabeli iznos mjesečnih akontacija organizacije za 2013. godinu:

| Kod linije | I četvrtina | Pola godine | Devet meseci | Godina | |

| 180 | 159 000 | 285 000 | 564 000 | 912 000 | |

| - u savezni budžet | 190 | 15 900 | 28 500 | 56 400 | 91 200 |

| - u budžet konstitutivnog entiteta Ruske Federacije | 200 | 143 100 | 256 500 | 507 600 | 820 800 |

| 210 | 72 000 | 318 000* | 411 000* | 843 000* | |

| - u savezni budžet | 220 | 7 200 | 31 800 | 41 100 | 84 300 |

| - u budžet konstitutivnog entiteta Ruske Federacije | 230 | 64 800 | 286 200 | 369 900 | 758 700 |

| - u savezni budžet | 270 | 8 700 | - | 15 300 | 6 900 |

| - u budžet konstitutivnog entiteta Ruske Federacije | 271 | 78 300 | - | 137 700 | 62 100 |

| - u savezni budžet | 280 | - | 3 300 | - | - |

| - u budžet konstitutivnog entiteta Ruske Federacije | 281 | - | 29 700 | - | - |

| Iznos mjesečnih akontacija koje se plaćaju u kvartalu nakon tekućeg izvještajnog perioda, uključujući | 290 | 159 000** | 126 000** | 279 000** | - |

| - u savezni budžet | 300 | 15 900 | 12 600 | 27 900 | - |

| - u budžet konstitutivnog entiteta Ruske Federacije | 310 | 143 100 | 113 400 | 251 100 | - |

| Iznos mjesečnih akontacija dospjelih u prvom kvartalu narednog poreskog perioda, uključujući | 320 | - | - | 279 000*** | - |

| - u savezni budžet | 330 | - | - | 27 900 | - |

| - u budžet konstitutivnog entiteta Ruske Federacije | 340 | - | - | 251 100 | - |

Linija 210 lista 02 deklaracije jednaka je zbiru indikatora redova 180 i 290 lista 02 deklaracije za prethodni izvještajni period (159.000 + 159.000 = 318.000, 285.000,001,001,001,001,002,02 9.000 = 843.000 ).

U izjavi za prvi kvartal u red 290 lista 02 ispisuje se iznos mjesečnih akontacija koje dospijevaju u drugom kvartalu. Iznos mjesečnih akontacija biće jednak iznosu obračunatog poreza na liniji 180 lista 02 deklaracije za prvi kvartal.

U deklaraciji za polugodište, red 290 lista 02 odražava razliku između indikatora reda 180 deklaracije za polugodište i reda 180 za prvi kvartal (285.000 - 159.000 = 126.000).

U deklaraciji za devet mjeseci u red 290 lista 02 iskazuje se iznos mjesečnih akontacija za četvrti kvartal, obračunat kao razlika između reda 180 lista 02 deklaracije za devet mjeseci i reda 180 lista 02 deklaracije za polugodište (564.000 - 285.000 = 279.000).

Redovi 320 - 340 lista 02 popunjavaju se u prijavi za devet mjeseci, u kojima se navodi iznos mjesečnih akontacija koje se plaćaju u prvom kvartalu narednog poreskog perioda. Pretpostavlja se da je iznos mjesečnih akontacija za prvi kvartal jednak iznosu mjesečnih akontacija koje se plaćaju u četvrtom kvartalu.

Kao što slijedi iz podataka u tabeli (u rubljama), organizacija je u 2013. godini morala izvršiti plaćanja u sljedećim rokovima:

| Rokovi plaćanja (uključujući vikende) | Mjesečne avansne uplate | Porez na osnovu rezultata izvještajnog perioda plaća se dodatno (+), umanjuje (-) | ||||

| Ukupno | Federalni budžet | Budžet konstitutivnog entiteta Ruske Federacije | Ukupno | Federalni budžet | Budžet konstitutivnog entiteta Ruske Federacije | |

| 28.01.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.02.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.03.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 29.04.2013 | 53 000 | 5 300 | 47 700 | 87 000 | 8 700 | 78 300 |

| 28.05.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 28.06.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 29.07.2013 | 42 000 | 4 200 | 37 800 | -33 000 | -3 300 | -29 700 |

| 28.08.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 30.09.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 28.10.2013 | 93 000 | 9 300 | 83 700 | 153 000 | 15 300 | 137 700 |

| 28.11.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| 30.12.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| Ukupno: | 636 000 | 63 600 | 572 400 | 207 000 | 20 700 | 186 300 |

Pogledajmo bliže uplate koje poreski obveznici moraju izvršiti u budžet u julu. Na kraju šest mjeseci, organizacija je imala preplaćene avansne uplate u iznosu od 33.000 rubalja. U međuvremenu, prema istom roku plaćanja (29.07.2013.), poreski obveznik takođe treba da uplati mesečnu akontaciju za jul (42.000 rubalja). Stoga će od ovog datuma porezne obaveze organizacije za plaćanje poreza na dohodak iznositi 9.000 rubalja. (42.000 - 33.000).

Dakle, do roka do 29.07.2013. godine treba navesti:

- u savezni budžet - 900 rubalja. (4.200 - 3.300);

- u budžet konstitutivnog entiteta Ruske Federacije - 8.100 rubalja. (37.800 - 29.700).

Ukoliko poreski obveznik nema docnje za druge poreze (takse, penali, novčane kazne), u takvoj situaciji može prebiti preplaćeni iznos sa predstojećim akontacijama poreza na dohodak. Da biste to učinili, trebate se obratiti poreznoj upravi na lokaciji organizacije s odgovarajućom prijavom. U roku od 10 dana od dana prijema takvog zahtjeva, inspektorat donosi rješenje o prebijanju iznosa preplaćenog poreza ili odbijanju prebijanja ( klauzula 4 čl. 78 Poreski zakon Ruske Federacije). Prema klauzula 9 navedenog člana poreski službenici su dužni da pisanim putem obaveste poreskog obveznika doneta odluka. Dato im je pet dana da to urade od dana donošenja odluke.

Bilješka

Prekoračenje iznosa akontacije, plaćeno na kraju izvještajnog perioda, iznad iznosa akontacije, izračunati na osnovu rezultata ovog izvještajnog perioda, je preplaćeni iznos koji može biti vratio poreskom obvezniku na propisan način Art. 78 Poreski zakon Ruske Federacije. Ova odredba ne sadrži zabranu vraćanja iznosa više uplaćenih akontacija ( Član 10. Informativnog pisma Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 22. decembra 2005. godine br. 98 ).

…mjesečno na osnovu stvarno primljene dobiti

Poreski zakonik predviđa mogućnost prelaska na avansne uplate na kraju svakog mjeseca na osnovu stvarno primljene dobiti. Ovaj način plaćanja je prikladan za preduzeća čiji je prihod „talasnog“ karaktera, kada je, kako kažu, nekad gust, a nekad prazan (na primjer, u sezonskim industrijama).Imajte na umu da je prelazak na obračun mjesečnih akontacija na osnovu ostvarene dobiti pravo poreskih obveznika. Ukoliko žele da ga koriste, moraju o tome obavestiti poreski organ najkasnije do 31. decembra godine koja prethodi poreskom periodu u kojem se vrši prelazak na ovaj sistem plaćanja akontacije ( par. 8 stav 2 čl. 286 Poreski zakon Ruske Federacije).

Bilješka

Izvještajni periodi za poreske obveznike koji obračunavaju mjesečne akontacije na osnovu ostvarene dobiti su mjesec, dva mjeseca, tri mjeseca itd. do kraja kalendarske godine ( klauzula 2 čl. 285 Poreski zakon Ruske Federacije).

Iznos akontacije poreski obveznici obračunavaju na osnovu poreske stope i stvarno ostvarene dobiti, obračunate po obračunskoj osnovi od početka poreskog perioda do kraja odgovarajućeg mjeseca ( par. 7 stav 2 čl. 286 Poreski zakon Ruske Federacije).

Akontacija se plaća najkasnije do 28. u mjesecu koji slijedi za mjesecom na osnovu kojeg se obračunava porez ( par. 4 stav 1 čl. 287 Poreski zakon Ruske Federacije).

Iznos avansa koji organizacija mora uplatiti u budžet za odgovarajući izvještajni period ( APK doplata ), definiše se kao razlika u iznosima akontacije obračunate na kraju izvještajnog perioda ( Izvještaj. ), te avans obračunat na osnovu rezultata prethodnog izvještajnog perioda ( APprevious ):

APk doplata = APreport. - APprev.

Sasvim je očigledno da ukoliko dođe do gubitka tokom izvještajnog perioda, iznos avansa koji se uplaćuje u budžet je nula.

Obračunate mjesečne akontacije za stvarno primljenu dobit iskazuju se u poreskoj prijavi koja se podnosi u rokovima utvrđenim za uplatu akontacija ( klauzula 3 čl. 289 Poreski zakon Ruske Federacije). Dakle, kada ovu metodu uplate avansa, poresko izveštavanje se podnosi mesečno: za januar - 28. februar, za januar - februar -

28. mart, za januar - mart - 28. april itd. (naravno, uzimajući u obzir praznike i vikende).

Prijava na osnovu rezultata poreskog perioda (za kalendarsku godinu) podnosi se do 28. marta godine koja sledi nakon isteka poreskog perioda ( klauzula 4 čl. 289 Poreski zakon Ruske Federacije).

Organizacija je odlučila da sa 2013. pređe na plaćanje mjesečnih avansa na osnovu stvarno primljene dobiti. Organizacija je o tome obavijestila poresku upravu do 31. decembra 2012. godine.

Poreska stopa iznosi 20%, uključujući federalni budžet - 2%, budžet konstitutivnog entiteta Ruske Federacije - 18%.

Od januara do aprila poreska osnovica je bila:

- mjesečno (januar) - 1.000.000 rubalja;

- za dva mjeseca (januar - februar) - 1.400.000 rubalja;

- za tri mjeseca (januar - mart) - gubitak;

- za četiri mjeseca (januar - april) - 3.000.000 rubalja.

| Indikatori lista 02 deklaracije | Kod linije | Mjesec | Dva mjeseca | Tri mjeseca | Četiri mjeseca |

| 120 | 1 000 000 | 1 400 000 | - | 3 000 000 | |

| Iznos obračunatog poreza na dobit - ukupno, uklj | 180 | 200 000 | 280 000 | - | 600 000 |

| - u savezni budžet | 190 | 20 000 | 28 000 | - | 60 000 |

| - u budžet konstitutivnog entiteta Ruske Federacije | 200 | 180 000 | 252 000 | - | 540 000 |

| Iznos obračunatih akontacija za izvještajni (poreski) period - ukupno, uključujući | 210 | - | 200 000* | 280 000* | - |

| - u savezni budžet | 220 | - | 20 000 | 28 000 | - |

| - u budžet konstitutivnog entiteta Ruske Federacije | 230 | - | 180 000 | 252 000 | - |

| Iznos poreza na dohodak koji se dodatno plaća | |||||

| - u savezni budžet | 270 | 20 000 | 8 000 | - | 60 000 |

| - u budžet konstitutivnog entiteta Ruske Federacije | 271 | 180 000 | 72 000 | - | 540 000 |

| Iznos poreza na dohodak se smanjuje | |||||

| - u savezni budžet | 280 | - | - | 28 000** | - |

| - u budžet konstitutivnog entiteta Ruske Federacije | 281 | - | - | 252 000** | - |

Prema tačka 5.8 Procedura popunjavanja deklaracije u red 210 lista 02 iskazuje se iznos obračunatih akontacija po prijavi za prethodni izvještajni period (red 180 lista 02).

Budući da je organizacija ostvarila gubitak tokom izvještajnog perioda od tri mjeseca, poreska osnovica se priznaje kao nula. Shodno tome, avans obračunat i uplaćen u budžet 29. aprila 2013. godine takođe će biti nula.

Napominjemo da obveznici koji su prešli na obračun mjesečnih akontacija na osnovu stvarno primljene dobiti ne popunjavaju redove 290 - 310 lista 02 u prijavi poreza na dohodak ( tačka 5.11 Procedura za popunjavanje deklaracije).

Pogledajmo bliže uplate koje organizacija mora izvršiti u budžet u maju.

Zbog činjenice da je tokom izvještajnog perioda od tri mjeseca (januar - mart) nastao gubitak, formirana je preplata akontacije (280.000 rubalja), koja se prebija sa predstojećim uplatama poreza na dohodak ili drugih poreza (otplata zaostale obaveze) ili povraćaj poreskom obvezniku na propisan način Art. 78 Poreski zakon Ruske Federacije.

Pretpostavimo da je organizacija odlučila da nadoknadi rezultirajuću preplatu uplatom narednih avansa. Ona može podnijeti zahtjev za kredit zajedno sa tromjesečnom poreskom prijavom. Po prijemu rješenja o prebijanju do narednog roka za uplatu akontacije, poreski obveznik može uskladiti ove uplate. Tada će poreske obaveze organizacije do 30. maja 2013. izgledati ovako:

- u savezni budžet - 32.000 rubalja. (60.000 - 28.000);

- u budžet konstitutivnog entiteta Ruske Federacije - 288.000 rubalja. (540.000 - 252.000).

Poreski obveznik ne može mijenjati sistem plaćanja akontacije tokom poreskog perioda ( par. 8 stav 2 čl. 286 Poreski zakon Ruske Federacije).

Ako organizacija želi da se vrati na opštu proceduru plaćanja avansa, o kojoj je bilo reči u prethodnom odeljku, to će moći da uradi tek od sledeće godine. Gde Ch. 25 Poreski zakon Ruske Federacije ne sadrži odredbe koje obavezuju poreski organ da o takvom prelasku obavesti pre početka poreskog perioda.

Istovremeno, Ministarstvo finansija smatra ( Dopis od 12.04.2012. 03-03-06/1/196 ), da je za pravilno obračunavanje poreskih obaveza preporučljivo da poreski obveznik pošalje poreskoj upravi u bilo kom obliku sastavljenu poruku o prelasku sa plaćanja mesečnih akontacija po osnovu stvarne dobiti na plaćanje akontacije drugim redosledom . Osim toga, Ministarstvo finansija je podsjetilo da bi postupak obračuna akontacije poreza na dohodak trebao biti odražen u računovodstvenoj politici organizacije za naredni poreski period.

U navedenom dopisu Ministarstvo finansija je obrazložilo: za poreskog obveznika koji je u jednom poreskom periodu uplatio mjesečne akontacije po osnovu ostvarene dobiti, a odlučio da od 1. januara naredne godine pređe na plaćanje mjesečnih akontacija u opšte utvrđenom na način, iznos mjesečne akontacije u prvom kvartalu nove godine uzima se jednak 1/3 iznosa akontacije u četvrtom kvartalu prethodne godine.

Na primjer, navedeni obveznik je u četvrtom kvartalu obračunavao mjesečne akontacije na osnovu ostvarene dobiti primljene na prijavama za izvještajne periode januar - septembar (do roka 28. oktobra), januar - oktobar (do 28. novembra) i januar - novembar (do roka 28. decembra). Prema Ministarstvu finansija, iznos ovih akontacija, koji podliježu uplati u budžet u prvom kvartalu narednog poreskog perioda, treba da se odrazi u prijavi poreza na dobit na osnovu rezultata tekućeg poreskog perioda . Nažalost, autori pisma nisu naveli koji redovi lista 02 deklaracije se moraju popuniti u takvoj situaciji. Vjerujemo da su mislili na redove 320 - 340.

U međuvremenu, u poslednjem pasusu tačka 5.11 Procedura za popunjavanje deklaracije navodi da poreski obveznici koji mjesečno uplaćuju akontaciju, po osnovu ostvarene dobiti, prilikom prelaska sa početka narednog poreskog perioda na opšti postupak plaćanja poreza prema par. 2 - 5 str 2 kašike. 286 Poreski zakon Ruske Federacije Redovi 320 - 340 lista 02 popunjavaju se u prijavi poreza na dobit za jedanaest meseci .

...samo jednom kvartalno na osnovu rezultata izvještajnog perioda

Postoji određena kategorija poreskih obveznika koji plaćaju samo kvartalne akontacije po osnovu rezultata izvještajnog perioda, odnosno za prvi kvartal, pola godine, devet mjeseci. Istovremeno, mjesečne akontacije u budžet se ne vrše u okviru kvartala.Spisak poreskih obveznika za koje je uspostavljen takav postupak plaćanja akontacije poreza na dohodak u poreskom periodu nalazi se u klauzula 3 čl. 286 Poreski zakon Ruske Federacije. Ovo:

- budžetske institucije (osim pozorišta, muzeja, biblioteka, koncertnih organizacija);

- autonomne institucije;

- strane organizacije koje djeluju u Ruska Federacija preko stalnog predstavništva;

- neprofitne organizacije koje nemaju prihod od prodaje robe (radova, usluga);

- učesnici prostog (investicionog) ortačkog društva u odnosu na prihod koji ostvaruju učešćem u jednostavnom (investicionom) ortačkom društvu;

- investitori ugovora o podjeli proizvodnje u smislu prihoda ostvarenih realizacijom ovih ugovora;

- korisnici prema ugovorima o povjerenju.

Kako navode iz Ministarstva finansija, u skladu sa klauzula 3 čl. 286 Poreski zakon Ruske Federacije Prilikom utvrđivanja prethodna četiri kvartala potrebno je uzeti u obzir četiri uzastopna kvartala koja prethode periodu u kojem pada rok za podnošenje odgovarajuće poreske prijave ( pisma od 21.09.2012. 03-03-06/1/493 , od 24.12.2012. br. 03-03-06/1/716 ).

Na primjer, ako su prihodi od prodaje za prethodna četiri kvartala (II, III i IV kvartal 2013. i I kvartal 2014. godine) premašili prosjek od 10 miliona rubalja. za svaki kvartal poreski obveznik plaća mjesečne akontacije počevši od 2. kvartala 2014. godine, iskazane u prijavi poreza na dobit pravnih lica za 1. kvartal 2014. godine.

Prema par. 5 str.1 čl. 287 Poreski zakon Ruske Federacije Akontacije po osnovu rezultata izvještajnog perioda uračunavaju se u plaćanje poreza po osnovu rezultata sljedećeg izvještajnog (poreskog) perioda.

Dakle, iznos tromjesečnog avansa koji organizacija mora uplatiti u budžet na osnovu rezultata odgovarajućeg izvještajnog perioda ( CAP uz doplatu ), izračunato kao razlika između iznosa kvartalnih akontacija obračunatih na osnovu rezultata tekućeg izvještajnog perioda

(Izvještavanje KAP-a ) i prethodni izvještajni period ( KAP prethodni ):

KAP za doplatu = KAP izvještavanje - KAP prethodni

Akontacije po osnovu rezultata izvještajnog perioda vrše se najkasnije do roka utvrđenog za podnošenje poreske prijave za odgovarajući izvještajni period ( par. 2 str.1 čl. 287 Poreski zakon Ruske Federacije).

Tako u toku godine organizacije popunjavaju poreske prijave jednom u tri mjeseca, na osnovu ostvarene dobiti, a isplata se vrši najkasnije do 28. aprila, 28. jula, 28. oktobra tekućeg poreskog perioda.

U prethodna četiri kvartala Strela doo je ostvarila prihod od prodaje, čiji iznos nije prelazio u proseku 10 miliona rubalja. za svaki kvartal. U tom smislu, organizacija vrši tromjesečna plaćanja unaprijed. Poreska stopa iznosi 20%, uključujući federalni budžet - 2%, budžet konstitutivnog entiteta Ruske Federacije - 18%.

Pretpostavimo da je oporeziva osnovica poreza na dobit u 2013. godini bila:

- za prvi kvartal - 100.000 rubalja;

- za pola godine - 120.000 rubalja;

- za devet mjeseci - gubitak;

- godišnje - 150.000 rubalja.

| Indikatori listova 02 deklaracije | Kod linije | I četvrtina | Pola godine | Devet meseci | Godina |

| Poreska osnovica za obračun poreza | 120 | 100 000 | 120 000 | - | 150 000 |

| Iznos obračunatog poreza na dobit | 180 | 20 000 | 24 000 | - | 30 000 |

| - u savezni budžet | 190 | 2 000 | 2 400 | - | 3 000 |

| - u budžet konstitutivnog entiteta Ruske Federacije | 200 | 18 000 | 21 600 | - | 27 000 |

| Iznos obračunatih akontacija za izvještajni (poreski) period | 210 | - | 20 000* | 24 000* | - |

| - u savezni budžet | 220 | - | 2 000 | 2 400 | - |

| - u budžet konstitutivnog entiteta Ruske Federacije | 230 | - | 18 000 | 21 600 | - |

| Iznos poreza na dohodak koji se dodatno plaća | |||||

| - u savezni budžet | 270 | 2 000 | 400 | - | 3 000** |

| - u budžet konstitutivnog entiteta Ruske Federacije | 271 | 18 000 | 3 600 | - | 27 000** |

| Iznos poreza na dohodak se smanjuje | |||||

| - u savezni budžet | 280 | - | - | 2 400 | - |

| - u budžet konstitutivnog entiteta Ruske Federacije | 281 | - | - | 21 600 | - |

Iznosi obračunatih akontacija za odgovarajući izvještajni (poreski) period, naznačeni u redovima 210 - 230 lista 02 deklaracije, prenose se iz redova 180 - 200 deklaracije za prethodni izvještajni period.

Na kraju devet mjeseci, organizacija je imala preplatu u savezni budžet u iznosu od 2.400 rubalja, u budžet konstitutivnog entiteta Ruske Federacije - 21.600 rubalja, što se može prebiti u odnosu na plaćanje poreza na dohodak za poreski period (ranije smo govorili o pravilima za takav prebijanje). Ukoliko poreski organ, na osnovu prijave organizacije, izvrši prebijanje, poreske obaveze za rok plaćanja do 28.04.2014. godine biće:

u savezni budžet - 600 rubalja. (3.000 - 2.400);

u budžet konstitutivnog entiteta Ruske Federacije - 5.400 rubalja. (27.000 - 21.600).

Dakle, Porezni zakonik Ruske Federacije predviđa tri mogući načini plaćanje akontacije poreza na dohodak.

Poreski obveznici navedeni u klauzula 3 čl. 286 Poreski zakon Ruske Federacije(uključujući organizacije čiji prihod od prodaje ne prelazi prosječno 10 miliona rubalja za svaki kvartal u prethodna četiri kvartala) plaćaju akontacije na osnovu rezultata prvog kvartala, pola godine i devet mjeseci bez plaćanja mjesečnih avansa.

Ostali poreski obveznici mogu izabrati jedan od dva načina plaćanja avansa u poreskom periodu:

- na osnovu rezultata prvog kvartala, pola godine i devet mjeseci, plus mjesečne akontacije u okviru svakog kvartala;

- na kraju svakog mjeseca na osnovu stvarno primljene dobiti.

Od 1. januara 2014. godine, pozorišta, muzeji, biblioteke, koncertne organizacije koje su budžetske institucije, ne obračunavajte niti plaćajte akontacije ( klauzula 3 čl. 286 Poreski zakon Ruske Federacije) i predaju poresku prijavu tek nakon isteka poreskog perioda ( klauzula 2 čl. 289 Poreski zakon Ruske Federacije)

Avansi za novostvorene organizacije

Prema klauzula 5 čl. 287 Poreski zakon Ruske Federacije novostvorene organizacije vrše avansne uplate za odgovarajući izvještajni period ako njihov prihod od prodaje nije veći od 1 milion rubalja. mjesečno ili 3 miliona rubalja. po kvartalu. U slučaju prekoračenja navedenih ograničenja, poreski obveznik, od narednog mjeseca za mjesecom u kojem je došlo do prekoračenja, uplaćuje mjesečne akontacije uzimajući u obzir uslove klauzula 6 čl. 286 Poreski zakon Ruske Federacije.Kao što slijedi iz ove norme, novoosnovane organizacije počinju plaćati mjesečne akontacije nakon što prođe pun kvartal od datuma njihove državne registracije, što treba shvatiti kao tri pun mjesec. U ovom slučaju, kvartali se računaju od početka kalendarske godine ( par. 2 klauzula 4 čl. 6.1 Poreski zakonik Ruske Federacije).

Objasnimo ova pravna pravila koristeći primjer iznesen u Dopis Federalne poreske službe za Moskvu od 28.05.2009. 16-15/053914 (izmenićemo samo trajanje akcije - od 2008. do 2014. godine).

Primjer 4

Komercijalna organizacija osnovana je u aprilu 2014. godine. Do avgusta 2014. nije imala prihode, ali je u avgustu i septembru njen prihod iznosio 500.000 RUB. i 1.864.000 rub. Kojim redoslijedom će organizacija plaćati mjesečne akontacije za porez na dohodak?

Od organizacije registrovane u aprilu 2014. može se tražiti samo mjesečna plaćanja unaprijed

od četvrtog kvartala 2014. godine, odnosno od 1. oktobra navedene godine. S obzirom da je u septembru 2014. godine (devet mjeseci) prihod organizacije premašio milion rubalja, u narednom izvještajnom periodu (IV kvartal) dužna je da obračuna i uplati mjesečne akontacije na način propisan u klauzula 2 čl. 286 I klauzula 1 čl. 287 Poreski zakon Ruske Federacije.

- Odobrava se obrazac deklaracije i postupak popunjavanja. Naredbom Federalne poreske službe Rusije od 22. marta 2012. br. MMV-7-3/174@

- Ako 28. padne na dan koji je priznat kao slobodan dan i (ili) neradni praznik, tada u skladu sa članom 7. čl. 6.1 Poreskog zakona Ruske Federacije, rok plaćanja se odgađa za sljedeći radni dan.

- Pravila prebijanja (povrata) važe i za avansne uplate (klauzula 14, član 78).

- Zahtjev je bolje podnijeti uz deklaraciju.

- Promjene su primijenjene Savezni zakon od 23. jula 2013. br. 215-FZ.

- Vjerovatno je došlo do greške u pismu, kaže: obaveza plaćanja mjesečnih akontacija može nastati od 1. oktobra 2008. godine, odnosno od trećeg kvartala 2008. godine.