20.12.2020

Šta je bilans stanja u računovodstvu? Uzorak bilansa stanja

Balansiranje

Balansiranje- nauka o ekonomska suština bilans stanja, principi njegove konstrukcije, pravila za vrednovanje stavki i korišćenje bilansnih informacija u svrhe upravljanja preduzećem.

Osnova bilansne nauke je princip jednakosti dva dela bilansa, kao i metode registracije i klasifikacije. Ono što je zajedničko u pristupima svih škola je jedinstvo ciljeva i zadataka, pri čemu je svrha računovodstva definisana kao utvrđivanje svih komponenti imovine organizacije uključenih u bilans stanja i procjena bilansnih stavki po stavkama. . U drugoj polovini 19. veka dolazi do pojave balansne nauke kao nauke, zatim se formiraju različite računovodstvene škole koje su imale svoje pristupe proučavanju bilansa:

Treba napomenuti da je termin „ravnoteža“ u 19. veku imao mnoga značenja. Postoje tri najčešća tumačenja njegovog značenja:

Trenutno preovladava potonje tumačenje, iako još u 19. vijeku nije bilo takve jednoznačnosti.

Priča

Bilans banka, 1906

Bilans stanja je najstariji tip generalizacije podataka o finansijskom i ekonomskom životu preduzeća. Nepoznato je tačno porijeklo bilansa stanja. U arhivi kompanije Francesca Datinija, po prvi put u istoriji, može se pronaći dokumentovani princip korišćenja dvostrukog unosa prilikom evidentiranja transakcija po računu. Osim toga, u njegovoj trgovačkoj kompaniji u prvoj polovini 1390-ih sastavljen je prvi godišnji bilans stanja, prototip modernog. Prve teorijske informacije o tome dobijene su tek 1494. godine, kada je objavljeno djelo Luce Paciolija “Treatise on Accounts and Records” koje je sadržavalo prvi opis ne samo bilansa, već i računovodstva u cjelini.

Bilans stanja, koji je opisao Luca Pacioli, bio je strukturirani dokument koji se sastoji od dva segmenta - imovine i obaveza, koji moraju biti jednaki. Svi računi sa dugovnim stanjem su se uneli u aktivu, a svi računi sa kreditnim saldom u pasivu. Značenja samih pojmova “debit” i “kredit” nisu objašnjena. U stvari, debitno je značilo lijeva strana bilo koji račun, a pod kreditom - njegov Desna strana.

Dakle, korisnicima je nejasno značenje grupisanja podataka u bilansu stanja. Kao rezultat takvog knjiženja, stavka gubitka je dodana aktivi, zajedno sa aktivnim stavkama. A u obavezama, uz obaveze prema dobavljačima, bili su kapital i dobit. Ovaj pristup se u suštini naziva teorijom jednog skupa računa; ovaj pristup se zasniva na premisi da su svi računi identični po prirodi i da se povinuju opšta pravila registracija (npr. formiranje korespondentnih računa po pravilu: zadužiti onaj koji prima, a kreditirati onaj koji daje.

Ovakav način grupisanja opstao je nekoliko stoljeća. Samo tri stotine godina nakon pojave bilansa, pojavile su se prve kritičke primjedbe na račun računovodstva. U 19. veku u Evropi su se počela pojavljivati akcionarska društva, čiji su bilansi objavljivani u novinama, pa čak i razmatrani na sudovima. Čudnu strukturu bilansa uočili su mnogi nepristrasni korisnici, koji su počeli da kritikuju trenutni oblik balans

Prvi koji su reagirali na činjenicu miješanja podataka u bilansu stanja bili su francuski računovođe Eugene Leaute i Adolphe Guilbault. Sredinom 80-ih godina 19. veka napisali su delo „ Opće smjernice za računovodstvo“, zaključujući da u bilansnoj imovini, uz realnu, postoji i fiktivna imovina. Slično, pasiv, uz stvarne obaveze, sadrži i fiktivne obaveze.

Tada se pojavila ideja da se riječi “aktiva” i “obaveza” zamijene riječima “debit” i “kredit”. Bilansi su počeli izlaziti u novinama akcionarska društva sa naslovima "debit i kredit". Ovaj pristup je bio adekvatniji od prethodnog, jer je na stranama bilansa određena strana računa na kojoj se nalazi stanje, ali i dalje nije riješio probleme. Tada je odlučeno da se ništa ne mijenja u bilansu stanja, već da se korisnici upozoravaju na postojanje fiktivnih stavki u imovini i pasivi, ali je ova opcija izazvala veliko negodovanje korisnika.

U prvoj polovini 20. veka, osnivač nemačkog kancelarijskog računovodstva, Johann Fridrih Šer, predložio je reformu bilansne procedure koja se sastojala od 3 faze:

Teorija dva reda računa (tzv. Scher teorija) zamijenila je teoriju jednog reda računa i omogućila jasno i jednostavno određivanje zaduženja i kredita računovodstvenog računa.

U drugoj polovini 19. vijeka aktivno su se razvijala bankarska i finansijska tržišta u SAD-u i Velikoj Britaniji, koja su zahtijevala davanje finansijskih izvještaja za dobijanje kredita i učešće u trgovanju na berzi. Kao rezultat toga, pojavilo se dobro strukturirano i prilično jedinstveno izvještavanje, koje se zasnivalo na interesima različitih korisnika izvještavanja, uključujući i menadžere. Sada se bilans stanja sastavljen prema MSFI ne sastoji od dva, već od tri elementa: imovine, kapitala i obaveza. Štaviše, gubici nisu u imovini, već u kapitalu.

Vrste bilansa stanja

Postoji mnogo različitih vrsta bilansa stanja, koji su klasifikovani prema razni znakovi, u zavisnosti od svrhe, sadržaja i redosleda sastavljanja.

- Prema obliku svojine razlikuju se bilansi državnih, opštinskih, mešovitih i zajedničkih preduzeća, privatnih preduzeća i javnih organizacija.

Likvidacioni bilansi

Prije sastavljanja samog likvidacionog bilansa, sastavlja se privremeni likvidacioni bilans kako bi se razjasnio stvarni finansijski položaj likvidirane organizacije. Privremeni likvidacioni bilans stanja sadrži podatke o sastavu imovine likvidiranih pravno lice, spisak potraživanja povjerilaca, kao i rezultate njihovog razmatranja. Privremeni likvidacioni bilansi se obično sastavljaju više puta, a njihov broj zavisi od trajanja procesa likvidacije, informacionih potreba vlasnika i povjerilaca.

Dakle, međulikvidacioni bilans stanja sadrži:

Nakon što su svi postupci likvidacije završeni, a likvidacioni bilans je izvještaj o finansijskom položaju preduzeća, koji prikazuje njegovu imovinu, obaveze i kapital na dan likvidacije. Datum likvidacije je datum kada se kompanija briše iz državnog registra. Takav saldo ima oblik nulte bilance (kada su sve njegove stavke jednake nuli).

Bilans stanja je u obliku dvostrane tabele. Svaki red tabele (bilansni račun) predstavlja naziv knjigovodstvenog objekta i njegovu vrijednost u trenutku sastavljanja bilansa stanja. Glavne komponente bilansa stanja su imovina (lijeva strana tabele), obaveze i kapital (desna strana tabele). Ekonomska literatura daje sljedeće definicije ovih pojmova:

Bilans stanja kao oblik finansijskog izvještavanja sastavlja se, po pravilu, na datum izvještavanja (kraj kalendarskog mjeseca, kvartala, godine). Međutim, važno je shvatiti da se metodološki, bilans stanja, kao sažetak informacija o vrijednosti imovine poslovnog subjekta, može utvrditi na bilo koji datum (pa čak i u bilo koje vrijeme) i sastavljati onoliko često kako se čini potrebnim, čak i na osnovu rezultata svake poslovne transakcije).

U računovodstvu, kao i u fizici, postoji „zakon očuvanja“ - ništa ne dolazi niotkuda (bilo koja imovina preduzeća se pojavljuje usled bilo kakvih radnji), odnosno izvori njihovog nastanka se prikazuju sinhrono sa imovinom u bilans. Imovina i obaveze su odvojeno prikazani: ekonomski resursi u aktivi i izvori u pasivi. Ukupna bilansna aktiva uvek je jednaka ukupnoj bilansnoj pasivi, pri stvaranju preduzeća je ispunjena računovodstvena jednakost:

Imovina = Obaveze

Tipično, dio imovine doprinosi neko drugi koji nije vlasnik, s obzirom na to, jednakost izgleda ovako:

Imovina = Kapital + Obaveze

Zbroji s obje strane jednačine su isti jer opisuju iste objekte, ali iz dvije perspektive. različite tačke pogled:

Ukupan iznos imovine (obaveze) bilansa stanja naziva se „valuta bilansa“ ili „bilansna cifra“.

Imovina uključuje sve vrste fondova: zgrade, opremu, zalihe materijala, robe, vozila, dug od klijenata, ugovornih strana, novac na tekućim i drugim bankovnim računima i sl. Obaveze se sastoje od sredstava koja organizacija duguje za dobra i usluge koje joj isporučuju, zajmove i tako dalje. Istina da će zbroji obje strane jednadžbe bilansa biti jednaki jedni drugima ne zavisi od broja izvršenih transakcija. Jednakost imovine i obaveza zasniva se na principu dvostrukog unosa (metoda računovodstva u kojoj se svaka promjena stanja sredstava organizacije odražava na najmanje dva računa, dajući ukupni bilans).

Sredstva i obaveze se obično dijele na kratkotrajne i dugotrajne. U međunarodnoj praksi imovina u bilansu stanja se navodi prema likvidnosti.

Stavke bilansa stanja nastaju kao rezultat obrade velikog broja poslovnih transakcija, koje su strukturno objedinjene u grupe u skladu sa svojom prirodom i funkcijom. Svaka materijalna stavka se mora prijaviti zasebno. Stavke koje sadrže nematerijalne iznose treba kombinovati sa iznosima slične prirode ili namjene i ne treba ih predstavljati zasebno.

Za ispravnu pripremu bilansa potrebno je:

I u Ukrajini iu Rusiji, u bilansu stanja, sredstva i obaveze moraju biti prikazani sa podjelom u zavisnosti od ročnosti (dospijeća) na kratkoročne i dugoročne. Iako se u izvještaju o likvidnosti (forma bilansa stanja ruskih banaka) imovina i obaveze ne dijele na kratkoročne i dugoročne. Imovina i obaveze se prikazuju kao kratkoročne ako njihov rok dospijeća (dospijeća) nije duži od 12 mjeseci nakon izvještajnog datuma ili trajanja poslovnog ciklusa, ako je duži od 12 mjeseci. Sva ostala imovina i obaveze iskazuju se kao dugotrajna. Stavke bilansa u skladu sa US GAAP su slične MSFI, ali su u američki standardi postoji zahtjev da se sve stavke rasporede po opadajućoj likvidnosti.

Obrazac bilansa stanja

MSFI

| Članak | 31. marta 2011 | 31. marta 2010 | 31. marta 2009 |

|---|---|---|---|

| Imovina | |||

| Obrtna sredstva | |||

| Gotovina i gotovinski ekvivalenti | 25,105,000 | 19,967,000 | 24,748,000 |

| Rezerve | 15,737,000 | 15,222,000 | 14,776,000 |

| Ostala obrtna sredstva | 6,243,000 | 5,472,000 | 6,404,000 |

| Osnovna sredstva | 76,124,000 | 71,820,000 | 74,939,000 |

| Ostala imovina | 7,985,000 | 7,823,000 | 7,159,000 |

| Ukupna obrtna sredstva | 142,734,000 | 139,914,000 | 114,396,000 |

| Dugoročna imovina | |||

| Dugoročna ulaganja | 132,933,000 | 105,241,000 | 97,746,000 |

| Osnovna sredstva | 76,124,000 | 71,820,000 | 74,939,000 |

| Ostala imovina | 7,985,000 | 7,823,000 | 7,159,000 |

| Ukupna dugoročna imovina | 217,041,000 | 184,886,000 | 179,844,000 |

| Ukupna imovina | 359,775,000 | 324,800,000 | 294,240,000 |

| Pasivno | |||

| Trenutna odgovornost | |||

| Obveze | 40,892,000 | 41,159,000 | 29,274,000 |

| Ukupne tekuće obaveze | 130,200,000 | 114,364,000 | 107,212,000 |

| Dugoročni dug | 77,814,000 | 75,079,000 | 63,799,000 |

| Manjinski udio | 7,090,000 | 6,108,000 | 5,462,000 |

| Ukupne obaveze | 228,018,000 | 207,822,000 | 186,912,000 |

| Kapital | |||

| neraspoređenu dobit | 142,805,000 | 123,808,000 | 116,752,000 |

| Trezorske dionice | (15,219,000) | (13,489,000) | (12,766,000) |

| Ukupni kapital | 124,667,000 | 110,870,000 | 101,865,000 |

| Ukupne obaveze | 359,775,000 | 324,800,000 | 294,240,000 |

Prezentacija bilansa stanja u skladu sa Međunarodnim standardima finansijskog izvještavanja je regulisana MSFI 1 Prezentacija finansijskih izvještaja. Standard je prilično fleksibilan i stoga primjenjiv na razne vrste preduzeća bez obzira na vrstu djelatnosti i veličinu. U skladu sa MSFI, kapital je bilansna stavka, čije prisustvo čini stanje automatski konvergentnim.

Značajne stavke treba posebno prikazati u finansijskim izvještajima. Nematerijalni iznosi moraju se kombinovati sa iznosima slične prirode ili namjene. Informacije su materijalne ako bi njihovo objavljivanje moglo uticati na ekonomske odluke korisnika. MRS 1 zahtijeva da se tekuća imovina/kratkotrajne obaveze i dugoročna imovina/dugoročne obaveze posebno prikazuju u bilansu stanja.

Stavke koje se moraju prikazati u bilansu stanja uključuju:

Dodatne stavke treba da budu prikazane u bilansu stanja kada je takva prezentacija neophodna da bi se pružila fer slika finansijskog položaja kompanije. Odluka o tome da li dodatne stavke treba da budu predstavljene odvojeno treba da se zasniva na proceni:

US GAAP

Stavke bilansa u skladu sa US GAAP su slične MRS, ali američki standardi zahtijevaju da sve stavke budu raspoređene po opadajućoj likvidnosti.

| MSFI | US GAAP | UK GAAP | |

|---|---|---|---|

| Standard | MSFI 1 Prezentacija finansijskih izvještaja |

|

|

| Sastav izvještaja | Dvogodišnji bilansi. | Slično MSFI, samo što podaci moraju biti predstavljeni u periodu od tri godine, na osnovu zahtjeva SEC-a. | Slično MSFI. |

| Struktura bilansa stanja | Ne propisuje poseban format, ali neke stavke moraju biti prikazane u bilansu stanja. | Slično MSFI, stavke u bilansu su raspoređene po opadajućoj likvidnosti. | Zakon o privrednim društvima navodi različite formate izvještavanja. Stavke bilansa su slične MSFI, osim dioničkog kapitala. |

Rusija

U Rusiji, komercijalne, budžetske i osiguravajuće organizacije, kreditne organizacije i banke, nedržavni penzioni fondovi imaju različite obrasce izvještaja; njihove obrasce i postupak popunjavanja odobrava Ministarstvo finansija Ruske Federacije (Centralna banka za kreditne organizacije i banke). Gde opšti principi sastavljanje bilansa stanja za organizacije (sa izuzetkom kreditnih institucija i banaka, kao i državnih i opštinskih institucija) su sadržane u računovodstvenim propisima „Računovodstveni izvještaji organizacije“ (PBU 4/99).

Analiza

Analiza bilansa stanja vrši se pomoću jedne od sljedećih metoda:

Dakle, analiza bilansa stanja može se izvršiti direktno iz bilansa stanja ili iz zbirnog analitičkog bilansa stanja. Sama analiza bilansa stanja je prilično radno intenzivan i neefikasan proces, jer uključuje izračunavanje mnogih pokazatelja i stoga ne dopušta identifikaciju glavnih trendova u finansijskom stanju organizacije.

Analitički bilans stanja sažima i sistematizuje one proračune koje analitičar obično pravi prilikom čitanja bilansa stanja. Analitički bilans obuhvata mnoge pokazatelje koji karakterišu statiku i dinamiku finansijskog stanja organizacije. Ova ravnoteža zapravo uključuje indikatore i horizontalne i vertikalne analize.

Postoji šest koraka za analizu bilansa stanja:

Analiza dinamike i strukture bilansa

| Šema za konstruisanje uporednog analitičkog bilansa | ||||||||

|---|---|---|---|---|---|---|---|---|

| Naslov članaka | Apsolutne vrijednosti | Relativne vrijednosti | Promjene | |||||

| Za početak godine | Na kraju godine | Za početak godine | Na kraju godine | U apsolutnom smislu | U strukturi | U % na vrijednost na početku godine | U % promjene bilansa | |

| Imovina | ||||||||

| A1 | A1 | A2 | ||||||

| An | ||||||||

| saldo (B) | B1 | B2 | B=B2-B1 | 0 | ||||

| Pasivno | ||||||||

| P1 | P1 | P2 | ||||||

| Pn | ||||||||

| saldo (B) | B1 | B2 | B=B2-B1 | |||||

Važna oblast analize dinamike i strukture bilansa stanja su vertikalne i horizontalne analize, tokom kojih se procjenjuje udio i strukturna dinamika pojedinih grupa i stavki aktive i pasive bilansa stanja. Horizontalne i vertikalne analize se međusobno nadopunjuju i u praksi najčešće grade analitičke tabele u kojima se analizira kako struktura izvještaja tako i dinamika njegovih pojedinačnih indikatora.

Vertikalna analiza- predstavljanje finansijskog izvještaja u obliku relativnih pokazatelja. Ovaj prikaz vam omogućava da vidite specifičnu težinu svake stavke bilansa u njenom ukupnom iznosu. Obavezni element analize su dinamičke serije ovih veličina, preko kojih je moguće pratiti i predvidjeti strukturne promjene u sastavu imovine i izvorima njihovog obuhvata. Na ovaj način se vrši prelazak na relativne indikatore, što omogućava komparativnu analizu preduzeća uzimajući u obzir specifičnosti industrije i druge karakteristike. Shema za izračunavanje relativnih pokazatelja prikazana je u stupcu " Relativne vrijednosti" V Šema za konstruisanje uporednog analitičkog bilansa .

Horizontalna analiza bilans stanja se sastoji u izradi analitičkih tabela u kojima se izračunavaju apsolutni pokazatelji promjene bilansnih iznosa i relativni pokazatelji rasta (smanjenje) ovih iznosa.

Analiza finansijske stabilnosti preduzeća

Utvrđuju se apsolutni pokazatelji finansijske stabilnosti:

- prisustvo realnog vlasničkog kapitala (neto imovine);

- raspoloživost sopstvenih obrtnih sredstava i neto obrtnih sredstava.

Relativni pokazatelji finansijske stabilnosti su pokazatelji finansijske stabilnosti.

Analiza likvidnosti i solventnosti bilansa stanja

Likvidnost bilansa znači prisustvo radni kapital u iznosu koji je potencijalno dovoljan za otplatu kratkoročnih obaveza. Likvidnost bilansa je osnova solventnosti organizacije. Može se procijeniti likvidnost bilansa stanja razne metode, uključujući i na osnovu obračuna osnovnih pokazatelja likvidnosti.

Analiza stanja imovine

Prilikom analize bilansa stanja potrebno je analizirati sastav, strukturu i efikasnost korišćenja dugotrajne i obrtne imovine. Za procjenu efektivnosti obrtnih sredstava koriste se pokazatelji profitabilnosti i prometa.

Analiza poslovnih aktivnosti

Procjena poslovnih aktivnosti može se vršiti u sljedećim oblastima:

- po stepenu efikasnosti korišćenja resursa (nivo i dinamika kapitalne produktivnosti, produktivnost rada, rentabilnost i drugi pokazatelji). Najvažniji u ovoj grupi su pokazatelji obrta aktive i kapitala.

- za utvrđivanje stope rasta ili pada profita, prometa i drugih pokazatelja učinka.

- prema posebnim pokazateljima koji karakterišu poslovnu aktivnost (koeficijenti održivosti privrednog rasta, samofinansirajuća sposobnost, investiciona aktivnost).

Dijagnoza finansijskog stanja preduzeća

Dijagnoza finansijskog stanja vrši se izračunavanjem različitih finansijskih pokazatelja i provođenjem diskriminantne analize (na primjer, korištenjem Altmanovog modela ili drugih finansijskih ili matematičkih formula ili modela).

Bilješke

Izvori

- Averčev I.V. MSFI. 1000 primjera primjene.. - M.: Reed Group, 2011. - P. 53. - P. 992.. - ISBN 978-5-4252-0230-7

- Bilans //

- Williams Jan R. Finansijsko i menadžersko računovodstvo. - McGraw-Hill Irwin, 2008. - P. 40. - ISBN 9780072996500

- Daniels Mortimer Finansijski izvještaji korporacije. - New York: New York: Arno Press, 1980. - P. 13–14. - ISBN 0405135149

- [Bilans imovine]- članak iz

- [Bilans obaveza]- članak iz Velike sovjetske enciklopedije

- biZataka.ru Imovina i obaveze preduzeća (ruski). Arhivirano

- Alla Petrovna Vitkalova, Dina Petrovna Miller Kako sastaviti bilans stanja (ruski). Arhivirano

- Olga Aleksejevna Zabbarova= Stanje: tutorial. - M.: KNORUS, 2007. - ISBN ISBN 978-5-85971-58

- Liya Kosareva Zrcaljenje profita (ruski). "Obračun" br. 12, decembar 2004. Arhivirano iz originala 24. januara 2012. Pristupljeno 19. januara 2012.

- K. Yu. TSYGANKOV Bilans stanja u istorijskom razvoju (ruski). Arhivirano

- Adamenko Aleksandar Aleksandrovič RETROSPEKTIVNI POGLED NA RAZVOJ STRANE RAČUNOVODSTVENE MISLI (ruski). Science Magazine KubSAU, br. 70(06), 2011. Arhivirano iz originala 24. januara 2012. Pristupljeno 16. januara 2012.

- Arefkina E. I. 1.1 Istorija računovodstva // (((naslov))) = Pravni principi računovodstva / Gracheva E.Yu., Arefkina E.I.. - 2. izd. - M.: Prospekt, 2011. - 312 str. - ISBN 978-5-392-392 -01675-4

- ISBN 5-86567-072-7, MRS 1 Prezentacija finansijskih izvještaja

- Vrste bilansa stanja (ruski). www.glossary.ru/. Pristupljeno 15. maja 2011.

- Bilans stanja ISBN 5-86225-758-6.

- Raizberg B.A., Lozovsky L.Sh., Starodubtseva E.B. Početni bilans stanja // Savremeni ekonomski rječnik. - 5th ed. - M.: INFRA-M, 2006. - 495 str. - ISBN 5-86225-758-6.

- Raizberg B.A., Lozovsky L.Sh., Starodubtseva E.B. Konačni bilans // Savremeni ekonomski rječnik. - 5th ed. - M.: INFRA-M, 2006. - 495 str. - ISBN 5-86225-758-6.

- Vrste bilansa stanja (ruski). Arhivirano

- Askeri O., Tarusin V., Khodyrev L. Međunarodni standardi finansijskog izvještavanja / Uredništvo: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 str. - ISBN 5-86567-072-7, MRS 34 Privremeno finansijsko izvještavanje

- CJSC "BKR-Intercom-Audit" Likvidacioni bilans (ruski) (13. novembar 2004). Arhivirano iz originala 23. avgusta 2011. Pristupljeno 15. maja 2011.

- Elena Zhukova Likvidacija preduzeća u Ukrajini, priprema preduzeća za likvidaciju, nulti bilans. (ruski) . Pravna praksa. Arhivirano iz originala 23. avgusta 2011. Pristupljeno 7. juna 2011.

- Bilans stanja kao glavni oblik računovodstvenog izvještavanja (ruski). Arhivirano

- Struktura imovine i obaveza preduzeća (ruski). Arhivirano iz originala 24. januara 2012. Pristupljeno 30. novembra 2011.

- Raizberg B. A., Lozovsky L. Sh., Starodubtseva E. B. Dvostruki računovodstveni unos // Savremeni ekonomski rječnik / Ed. A. B. Vasiljeva. - 5. - M.: INFRA-M, 2006. - 495 str.

- Izrada bilansa stanja (ruski). Arhivirano iz originala 24. januara 2012. Pristupljeno 21. novembra 2011.

- Narodna banka Ukrajine Karana i Američka agencija za međunarodni razvoj (ruski) (20.09.2010.). Arhivirano iz originala 23. avgusta 2011. Pristupljeno 31. maja 2011.

- Ministarstvo finansija Ruske Federacije PBU 4/99 “Računovodstveni izvještaji organizacija” (ruski). Arhivirano iz originala 23. avgusta 2011. Pristupljeno 4. maja 2011.

- Ministarstvo finansija Ukrajine P(S)BO 2 “Bilanca” // 34 odredbe (standarda) računovodstva / Pashutinsky E.K.. - K.: KNT, . - 320 s. - 1000 primjeraka. - ISBN 978-966-373-553-5

- Narodna banka Ukrajine Propisi o organizaciji računovodstva i informacija u bankama Ukrajine (ruski). Internet stranica Vrhovne Rade Ukrajine (03.12.2006). Pristupljeno 20. juna 2011.

- Centralna banka Ruske Federacije Pravilnik o pravilima za vođenje računovodstvenih evidencija u kreditnim institucijama koje se nalaze na teritoriji Ruske Federacije (ruski). "Bilten Banke Rusije", N 20 - 21, 16.04.2007. (26.03.2007.). Arhivirano iz originala 24. januara 2012. Pristupljeno 14. septembra 2011.

- Averčev I.V. MSFI. 1000 primjera primjene.. - M.: Reed Group, 2011. - P. 63. - P. 992.. - ISBN 978-5-4252-0230-7

- Maksimova Tatjana Jurijevna, Maksimov Sergej Genadijevič Struktura bilansa (ruski) (15.09.2005.). Arhivirano

- Toyota Motor Corporation Toyota Motor Corp. (TM) Bilans stanja (ruski) . Arhivirano iz originala 23. avgusta 2011. Pristupljeno 6. jula 2011.

- Askeri O., Tarusin V., Khodyrev L. Međunarodni standardi finansijskog izvještavanja / Uredništvo: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 str. - ISBN 5-86567-072-7, MRS 1 Prezentacija finansijskih izvještaja.

- 2BUH.RU Izrada bilansa stanja (ruski). Arhivirano iz originala 23. avgusta 2011. Pristupljeno 14. juna 2011.

- Ernst & Young Primjena MSFI = Općeprihvaćena računovodstvena praksa prema Međunarodnim standardima finansijskog izvještavanja / Yanina Petrova. - M.: United Press, 2010. - T. 1. - P. 175. - 3301 str. - 2000 primjeraka. - ISBN 978-5-904522-50-6

- Epstein Barry J. Tumačenje i primjena međunarodnih standarda finansijskog izvještavanja. - John Wiley & Sons, 2007. - P. 931. - ISBN 9780471798231

- Askeri O., Tarusin V., Khodyrev L. Međunarodni standardi finansijskog izvještavanja / Uredništvo: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 str. - ISBN 5-86567-072-7, MSFI 5 “Stalna imovina koja se drži za prodaju i sadašnja vrijednost”.

- Askeri O., Tarusin V., Khodyrev L. Međunarodni standardi finansijskog izvještavanja / Uredništvo: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 str. - ISBN 5-86567-072-7, MRS 12 “Porez na dobit”.

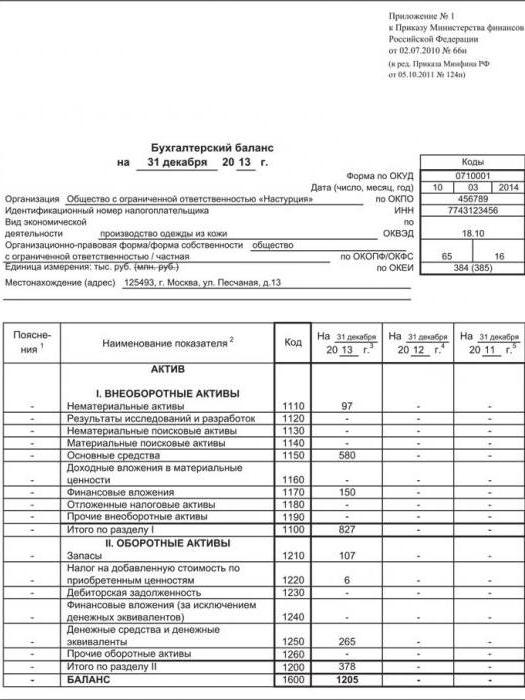

Bilans stanja organizacije predstavlja sažeti izvještaj koji sadrži informacije o imovini i obavezama kompanije. Ovaj obrazac odobreno naredbom Ministarstva finansija Ruske Federacije „O odobravanju PBU „Računovodstveni iskazi organizacije“ (PBU 4/99) od 06.07.1999. br. 43n. Ovaj pravni akt sadrži informacije o tome koji zahtevi se primenjuju na finansijske izveštaje uopšte i na bilans stanja preduzeća posebno.

Kako sastaviti bilans stanja - zahtjevi za izvještavanje

Prije nego što se zapitate kako sastaviti bilans stanja, morate se upoznati sa osnovnim zahtjevima za ovaj oblik izvještavanja. Zakonodavstvo postavlja sljedeće osnovne zahtjeve:

- odraz samo pouzdanih i potpunih informacija o imovini i obavezama;

- generisanje podataka na osnovu pravila utvrđenih računovodstvenim zakonodavstvom;

- predstavljanje neutralnih informacija u odnosu na korisnike, odnosno ne bi trebalo da zadiru u prava jednih korisnika u interesu drugih;

- davanje podataka za najmanje dva izvještajna perioda – tekući i prethodni;

- sastavljanje bilansa stanja u ruskoj i ruskoj valuti;

- potpisivanje bilansa od strane rukovodioca kompanije.

Struktura bilansa stanja

Bilans stanja preduzeća karakteriše finansijski položaj privrednog subjekta na određeni datum izveštavanja i predstavlja tabelu sa određenim kolonama. Pošto odražava imovinu i obaveze, tabela je podeljena u dva velika dela:

- Imovina – da odražava imovinu i imovinu organizacije,

- Odgovornost – da odražava obaveze organizacije.

Svaki dio bilansa stanja podijeljen je u grupe koje imaju pojedinačne redove sa određenim nazivom. Trenutni oblik bilansa stanja može se preuzeti iz naredbe Ministarstva finansija Ruske Federacije „O obrascima finansijskih izvještaja organizacija“ od 2. jula 2010. godine br. 66n. Imajte na umu da iz njega ne možete izbrisati nijednu liniju, ali možete dodati stupce ako je potrebno.

Podaci red po red prikupljaju se sa sintetičkih računa računovodstvo ili uzeti iz bilansa stanja za određeni period.

Kako napraviti bilans stanja - primjer (upute korak po korak)

Postupak sastavljanja bilansa stanja zasniva se na popunjavanju odgovarajućih linija prema podacima bilansa stanja za izvještajni period, uzimajući u obzir zahtjeve PBU 4/99. Za popunjavanje bilansa stanja uzimaju se pokazatelji iz „prometa“ u obliku proširenog stanja za sve računovodstvene račune. Osnovna sredstva i nematerijalna ulaganja iskazuju se u bilansu stanja umanjenom za amortizaciju. Ako rad kompanije rezultira gubitkom, njegov iznos se prikazuje u zagradi kao negativan broj.

Svaka kolona bilansa stanja ima posebno kodiranje navedeno u Dodatku br. 4 Naredbi Ministarstva finansija Ruske Federacije od 2. jula 2010. br. 66n. Na osnovu naziva linija, možete razumjeti kako popuniti bilans stanja.

Primjer obrasca bilansa stanja

Pogledajmo primjer kako popuniti bilans stanja preduzeća stvorenog 2017.

Za to će nam biti potrebni ulazni podaci na osnovu pokazatelja bilansa stanja Iskra doo za 2017. godinu:

|

Ime |

Balansna linija |

Iznos, hiljada rubalja |

|

|

Oprema za proizvodnju u radionicama |

Osnovna sredstva |

||

|

Predmeti za preprodaju |

|||

|

Dug kupaca |

Potraživanja |

||

|

Cash |

|||

|

PDV na kupovinu |

PDV na kupljenu imovinu |

||

|

Materijali za proizvodnju |

|||

|

Hartije od vrijednosti |

Finansijske investicije |

||

|

Računarski programi |

Nematerijalna imovina |

||

|

Novac na tekućem računu |

Cash |

||

|

Avans se daje zaposlenima za potrebe izvještavanja |

Potraživanja |

||

|

Transferi na putu |

Cash |

||

|

Dug prema dobavljačima |

Obveze |

||

|

Poreski dug |

Obveze |

||

|

Zaostale plate |

Obveze |

||

|

Dobio dugoročni bankarski kredit |

Dugoročna pozajmljena sredstva |

||

|

Ovlašteni kapital |

Ovlašteni kapital |

||

|

Rezervni kapital |

Rezervni kapital |

||

|

prihod budućih perioda |

prihod budućih perioda |

||

|

Dobit ostvarena u izvještajnoj godini |

neraspoređenu dobit |

Kako popuniti bilans stanja u ovom slučaju: indikatore je potrebno postaviti u odgovarajuće redove obrasca bilansa stanja i zbrojiti zbrojeve.

Treba napomenuti: struktura bilansa stanja je takva da zbroj sredstava i obaveza treba uvijek biti jednak. Ovo se objašnjava upotrebom metode dvostrukog knjiženja u računovodstvu, u kojoj se ista transakcija istovremeno odražava u zaduženju i u korist računa. Ako ne postoji jednakost između imovine i obaveza, tada je bilans sastavljen pogrešno.

U našem primjeru bilansa stanja prikazana je samo 2017. godina, ali mora sadržavati i podatke iz najmanje jednog prethodnog perioda. Organizacije novoosnovane 2017. godine popunjavaju samo jednu kolonu bilansa stanja - zaključno sa 31.12.2017.

Kratak sažetak

Prikazani uzorak bilansa stanja za 2017. godinu je najjednostavniji oblik, jer sadrži podatke samo o glavnim računovodstvenim računima. U praksi, računovođe se opravdano postavlja pitanje kako sastaviti bilans stanja, budući da kompanija obavlja širok spektar poslova.

Najvažniji! Kompetentno vodite operativno računovodstvo i blagovremeno odražavajte sve radnje na odgovarajućim analitičkim i sintetičkim računima, tako da su podaci iz njih pravilno raspoređeni po linijama bilansa stanja organizacije.

Bilans stanja je jedan od ključeva savremenih preduzeća. Koje su karakteristike njegovog formiranja? Koji izvori prava regulišu postupak za njegovu pripremu?

Šta je bilans stanja?

Prije nego što proučimo pitanje kako popuniti bilans stanja, razmotrimo šta on predstavlja kao dokument.

Ovaj izvor ima za cilj da odražava stanje kompanije u određenom trenutku. Bilans stanja sadrži informacije u monetarnom smislu, što omogućava da se proceni finansijski položaj preduzeća. Odgovarajući dokument je u velikoj meri neophodan menadžmentu preduzeća, kao i njegovim vlasnicima, kako bi se objektivno procenilo stanje poslovanja. Bilans stanja može biti od interesa za potencijalne investitore, partnere i kreditore. Predmetni dokument omogućava planiranje imovine i obaveza preduzeća i služi kao izvor podataka za analizu poslovnih procesa u organizaciji.

Naučimo sada kako popuniti obrazac bilansa stanja. Za rješavanje ovog problema bit će korisno razmotriti njegovu strukturu.

Struktura bilansa stanja

Predmetni izvještajni dokument se sastoji od 2 glavna elementa - sredstva i obaveze. Prvi odražava koje resurse kompanija ima. Drugi fiksira izvore formiranja.Glavni zahtjev za sastavljanje bilansa stanja je osiguranje jednakosti između pokazatelja imovine i obaveza. To je zbog metode dvostrukog unosa koja se koristi u računovodstvu.

Bilansna imovina se klasifikuje na dugotrajna i obrtna. Odgovarajući podaci čine pojedinačne elemente u predmetnom dokumentu. Zauzvrat, obaveze prikazane u bilansu stanja se odražavaju u odjeljcima koji evidentiraju:

Kapital i rezerve preduzeća;

Dugoročne kao i kratkoročne obaveze.

Svaka komponenta sredstva i obaveze se odražava u posebnoj stavci bilansa stanja.

Osnovni zahtjevi za ravnotežu

Na šta treba obratiti pažnju prilikom izrade odgovarajućeg dokumenta, uzimajući u obzir njegovu strukturu? Bilans stanja preduzeća, sastavljen u skladu sa svim pravilima, mora ispunjavati sledeće kriterijume:

Nemoguće je izvršiti prebijanje između različitih stavki imovine i obaveza, dobiti i gubitaka, osim u slučajevima u kojima su takvi pristupi određeni zahtjevima finansijskog zakonodavstva;

Podaci evidentirani u bilansu stanja na početku godine moraju odgovarati pokazateljima evidentiranim na kraju prošle godine;

Stavke bilansa moraju biti potvrđene dokumentima o obavezama i finansijskim obračunima.

Razmotrimo sada osnovu na kojoj se treba sastaviti bilans stanja.

Obrazac bilansa stanja

Forma predmetnog dokumenta je odobrena zakonom - Naredba Ministarstva finansija Rusije br. 66n, odobrena 2. jula 2010. godine. U nekim slučajevima, organizacije mogu samostalno izraditi obrazac bilansa stanja, ali na osnovu onog koji je zvanično pušten u promet. Pored toga, preduzeće mora da poštuje utvrđene zahteve za izveštavanje. Ako preduzeće samostalno izradi obrazac na osnovu kojeg se kreira bilans stanja, obrazac koji se popunjava za odgovarajući dokument moraće sadržati iste šifre po linijama odeljaka i članaka koje su date u zvaničnom obrascu, tj. odobreno zakonom.

Ako govorimo o praktičnim nijansama popunjavanja bilansa stanja, možete se pozvati na listu obaveznih detalja koji moraju biti prisutni u relevantnom dokumentu.

Detalji o stanju

Razmatrani izvor bi trebao uključivati:

Datum izvještavanja;

Naziv organizacije u skladu sa statutom;

PIB preduzeća;

kompanija OKVED;

Podaci o organizaciono-pravnom obliku preduzeća;

Mjerne jedinice - u hiljadama ili milionima rubalja;

Adresa kompanije;

Datum odobrenja dokumenta;

Datum slanja dokumenta.

Razmotrimo sada detaljnije kako treba popuniti bilans.

Postupak popunjavanja bilansa stanja: dugotrajna imovina

Pogledajmo primjer kako ispuniti bilans stanja, uzimajući u obzir njegovu strukturu. Počnimo sa imovinom. Njegov prvi dio odražava informacije o dugotrajnim sredstvima preduzeća. Bilježi sljedeće pokazatelje:

Nematerijalna ulaganja (da bi se izračunala vrijednost ovog pokazatelja potrebno je izračunati razliku između Dugovanja računa 04 prema kontnom planu i Potraživanja računa 05);

Rezultati za istraživanje i razvoj (vrijednost se preuzima sa tereta računa 04);

Nematerijalna imovina klasifikovana kao sredstva pretraživanja (Dug 08 za podračun za obračun troškova nematerijalne pretrage popunjavaju samo preduzeća koja koriste prirodne resurse u proizvodnji);

Materijalna sredstva koja se odnose na istraživanja (Dug 08 za podračun za obračun troškova istraživanja materijala na sličan način popunjavaju preduzeća koja koriste različite prirodne resurse);

Osnovna sredstva preduzeća (razlika između zaduženja 01 i iznosa na teretu 02 i zaduženja 08 na podračunu za obračun onih osnovnih sredstava koja nisu stavljena u funkciju od strane preduzeća);

Investicije u materijalne vrijednosti(razlika između zaduženja 03 i potraživanja 02 na podračunu za obračun amortizacije imovine preduzeća, koja se odnosi na pripadajuća ulaganja);

Finansijska ulaganja (zbir zaduženja 58 i 55 za podračun na kojem se evidentiraju depozitni računi, kao i zaduženja 73 za podračun na kojem se evidentiraju namirenja kredita, umanjena za kredit 59 za podračun na kojem se evidentiraju rezerve za dugoročne obaveze) ;

Poresko sredstvo klasifikovano kao odgođeno (Dug 09);

Ostala dugotrajna sredstva koja odgovaraju onim iznosima koji nisu uključeni u druge redove u okviru ovog odjeljka;

Konačni indikator se zasniva na svim prethodnim redovima.

Sljedeći odjeljak bilježi obrtna sredstva.

Obrtna sredstva

Pogledajmo primjer kako popuniti bilans stanja uzimajući u obzir utvrđenim zahtevima za njega. Odgovarajući odjeljak odražava sljedeće pokazatelje:

Zalihe (razlika između zaduženja 41, iznosa kredita 42, duga 15, 16, umanjena za iznos između kredita 14 i zaduženja 97, kao i zaduženja za račune 10, 11, 20, 21, 23, 29, 43, 44, kao i 45);

PDV na vrijedne stvari koje je pribavila kompanija (Debit 19);

Indikatori za potraživanja (razlika između iznosa zaduženja 62, 60, 68, 69, 70, 71, 73 - bez kamatonosnih kredita 75 i 76 i kredita 63);

Finansijska ulaganja (razlika između iznosa zaduženja 58, 55, 73 - na podračunu na kojem se knjiže namirenja po kreditima i kredita 59);

Gotovina i ekvivalenti (iznos zaduženja 50, 51, 52, 55, 57, umanjen za zaduženje 55 za podračun na kojem se vode depozitni računi);

Ostala obrtna sredstva koja odgovaraju iznosima za ona obrtna sredstva koja nisu iskazana u prethodnim redovima,

Ukupan iznos za sekciju.

Imovina takođe sadrži bilans koji odgovara zbiru indikatora oba razmatrana odjeljka. Dalje, pogledajmo primjer kako popuniti bilans stanja u smislu obaveza.

Postupak popunjavanja bilansa stanja: kapital i rezerve

U prvom dijelu relevantnog dijela bilansa stanja objelodanjene su informacije o kapitalu i rezervama društva. Informacije se bilježe ovdje:

O osnovnom kapitalu preduzeća (Kredit 80);

O sopstvenim akcijama stečenim od akcionara društva (Debit 81);

O revalorizaciji onih sredstava koja su klasifikovana kao dugotrajna (Kredit 83 - na podračunu na kojem se evidentiraju iznosi revalorizacije osnovnih sredstava preduzeća, kao i nematerijalne imovine);

Na dodatni kapital - bez uzimanja u obzir revalorizacije (Kredit 83 - osim iznosa prikazanih u prethodnom redu), na rezervni kapital preduzeća (Kredit 82);

O zadržanoj dobiti ili nepokrivenim gubicima firme - u zavisnosti od rezultata poslovanja (kredit 84);

dugoročne dužnosti

O pozajmljenim sredstvima organizacije (Kredit 67 - ako se uračunaju kamate na kratkoročne kredite - u trajanju kraćem od 1 godine);

Na poreske obaveze koje su klasifikovane kao odgođene (kredit 77);

O procijenjenim obavezama preduzeća (kredit 96 - ako se uzmu u obzir dugoročne obaveze za period duži od 1 godine);

O ostalim obavezama društva, koje odgovaraju dugim dugovanjima društva prema poveriocima, a ne iskazanim u drugim redovima;

Konačni indikator za dionicu.

Kratkoročne obaveze

Sledeći deo obaveze odražava informacije o preduzeću. Kako se podaci o njima unose u bilans stanja? Popunjen primjer dokumenta treba generirati uzimajući u obzir da su sljedeći podaci prikazani u odgovarajućem odjeljku:

O pozajmljenim sredstvima preduzeća (iznos kredita 66 i 67 - uz kamatu za dugoročne kredite duže od 1 godine);

O obavezama (iznos kredita 60, 62, 68, 69, 70, 71, 73, 75 - prema kratki zajmovi, i također 76);

O prihodima za buduće periode (iznos kredita 98 i 86);

O procijenjenim obavezama (Kredit 96 - ako se uzmu u obzir dugoročne obaveze duže od 1 godine);

Ostale obaveze, koje odgovaraju iznosima kratkoročnih kredita koji nisu obuhvaćeni drugim redovima ovog odjeljka;

Ukupni indikator za kratkoročne obaveze.

Vrednovanje indikatora u bilansu stanja: nijanse

Nakon što se izračunaju brojke za sve dijelove pasive, utvrđuje se ukupni saldo. Kako bi bilans preduzeća mogao izgledati (završen)? DOO - kao jedno od najčešćih pravne forme poslovanje može imati rezultate poslovnih aktivnosti prikazane na sljedećim slikama.

Na osnovu kojih obrazaca treba procijeniti odgovarajuće indikatore?

Najvažnija nijansa ovdje je da će za svaku kompaniju biti predstavljeni u posebnim proporcijama. Sve zavisi od specifičnosti delatnosti, prometa preduzeća i kreditnog opterećenja poslovanja.

Popunjeni bilans stanja doo, međutim, može se uporediti sa sličnim dokumentom drugog poslovnog društva kako bi se identifikovao efikasniji poslovni model. U određenom broju slučajeva ruska preduzeća imaju pravo da kreiraju pojednostavljeni bilans stanja. Pogledajmo bliže njegove karakteristike.

Pojednostavljena ravnoteža: nijanse

Mala preduzeća imaju pravo da pripreme pojednostavljeni bilans stanja. Ovaj dokument je lakše ispuniti u poređenju sa tradicionalnim formularom bilansa stanja. To je zbog manje liste indikatora koji se u njemu odražavaju. Ako je riječ o izradi pojednostavljenog bilansa stanja, popunjeni obrazac mora biti sastavljen na osnovu onog odobrenog u Prilogu br. 5 Naredbe br. 66n.

Može se primijetiti da će glavni pokazatelji zabilježeni u odgovarajućem dokumentu biti isti kao oni koji karakterišu osnovni oblik bilansa stanja. Pogledajmo primjer kako ispuniti pojednostavljeni bilans stanja, uzimajući u obzir karakteristike njegove strukture.

Pojednostavljena struktura bilansa stanja: aktiva

Kao iu standardnom obliku dokumenta, odgovarajući izvor sadrži dva glavna bloka - sredstvo i obavezu. Pojednostavljeni bilans stanja preduzeća, popunjen prema utvrđenim pravilima, u pogledu imovine, mora sadržavati podatke:

O onim materijalnim, nematerijalnim, kao i obrtnim sredstvima koja su klasifikovana kao dugotrajna;

O dionicama;

O gotovina i ekvivalenti;

O finansijskoj i drugoj obrtnoj imovini.

Na isti način se računa stanje odgovarajućeg bloka dokumenta.

Pojednostavljena struktura bilansa stanja: obaveza

Ako uzmemo u obzir navođenje informacija o obavezama u pojednostavljenom bilansu stanja preduzeća, kompletan primjer toga uključuje odražavanje:

Podaci o kapitalu i rezervama;

O dugoročnim i kratkoročnim kreditima;

O obavezama;

Na ostale obaveze klasifikovane kao kratkoročne.

Kao iu prethodnom bloku, stanje se bilježi za sve linije. Kako bi pojednostavljeni bilans stanja mogao izgledati kada se završi? Primjer odgovarajućeg dokumenta je na slici ispod.

Kao što je slučaj sa standardni obrazac bilans stanja, njegova pojednostavljena modifikacija vam omogućava da analizirate efikasnost poslovnog modela preduzeća kada uporedite njegove pokazatelje sa onima uključenim u razmatranu drugu kompaniju sličnog segmenta. Sa informativne tačke gledišta, pojednostavljeni bilans stanja može biti jednako vrijedan resurs kao i onaj predstavljen u standardnoj varijanti.

Izvještajna dokumentacija je neophodna za svaku firmu, kompaniju, korporaciju. Općenito, svako preduzeće koje posluje i obavlja bilo koju djelatnost. Bilans stanja se sastavlja za određenu svrhu – da prikaže potpunu sliku finansijske situacije datog preduzeća za određeni vremenski period, koji se naziva izvještajni period i može se postaviti pojedinačno u okviru potreba poslovanja. entiteta.

Primjer popunjavanja obrasca 1

prvi list:

drugi list:

Kako predati bilans stanja preduzeća

Za korektno dostavljanje izvještaja potrebno je sastaviti bilans prema određenim zahtjevima. Obrazac 1 odgovara na njih u zvaničnoj verziji. Bilans stanja u Obrascu 1 popunjavaju sve organizacije koje podnose izvještaje.

Neke organizacije mogu poboljšati ovu formu kako bi odgovarale njihovim potrebama, ali Opšti zahtjevi moraju se poštovati, uključujući i kodiranje ovog dokumenta. Mora biti popraćeno objašnjenjima na način opšteg izvještavanja.

Obrazac OKUD 0710001 odobren je odgovarajućom naredbom Ministarstva finansija br. 66n kao glavni primjer za sastavljanje bilansa stanja. Sastoji se iz dva dijela – koji odražavaju sve osnovne podatke o finansijskim aktivnostima privrednog subjekta.

Obrazac 1, kada je popunjen, ima sledeće uslove:

- Ispravnost i pouzdanost unesenih podataka.

- Nema grešaka ili ispravki.

- Dostupnost svih potrebnih podataka prilikom popunjavanja naslovnog dijela.

OKUD 071001 može se popuniti iznosima u hiljadama ili milionima. U slučaju kada je promet kompanije veoma veliki, što izaziva pojavu velikog broja nula na bilansu stanja, kompanija može izabrati pogodno smanjenje iznosa za sebe i uključiti objašnjenje za to u pratećim dokumentima.

Kompletna uputstva kako napraviti balans možete pogledati u ovom videu:

Suština bilansa stanja

Komponente ove vrste izvještavanja su Imovina i Obaveze, koje imaju sekcije, a sadrže grupe računovodstvenih stavki. Bilans stanja preduzeća mora biti sastavljen u skladu sa ovom strukturom kako bi se u potpunosti prikazala sva sredstva u okviru njihove pripadnosti artiklima, a zatim odeljcima.

Svi pokazatelji finansijske pozicije važe za određeni vremenski period. Stoga, da bi se formiralo ispravno i objektivno mišljenje o organizaciji, vrijedi razmotriti balans koji je relevantan u datom trenutku.

Postoji različite vrste, a primjer su . Horizontalna analiza vam omogućava da stvorite objektivnu sliku učinka organizacije tokom vremena.

Bilans stanja je potreban ne samo za interni pregled i analizu aktivnosti. Također je potrebno dostaviti kao dio računovodstvenog izvještajnog paketa poreznoj upravi, kao i statističkim organima.

Bilans stanja u Obrascu 1 podnosi se jednom godišnje poreskoj upravi zajedno sa pratećom dokumentacijom. Neka preduzeća imaju pravo da podnesu pojednostavljeni obrazac za izveštavanje i ne prilažu dokumente sa objašnjenjima. Ovo pravo je regulisano Poreskim zakonikom.

Može se dostaviti organu poreske kontrole samostalno ili putem punomoćnika preko zastupnika, poslati poštom sa spiskom priloga, a prenositi i elektronskim putem interneta.

Vrijedi napomenuti da ako se bilans stanja ne dostavi na razmatranje na vrijeme, onda se poslovnom subjektu mogu izreći novčane kazne. Takođe, odgovorno lice za prijavu može snositi administrativnu odgovornost.

Dakle, za podnošenje računovodstvenih izvještaja poreskim organima, statističkim organima, kao i na interni pregled potreban vam je obrazac bilansa stanja, koji mora popuniti odgovorno lice. Ovaj dokument je veoma važan za sastavljanje objektivnog opisa finansijskog stanja organizacije, kao i pravilnu raspodelu finansija tokom njenog funkcionisanja. Na osnovu analize bilansa, ne samo da možete formirati mišljenje o stanju finansija, već i napraviti neke prognoze za budući rad.

Bilans stanja preduzeća - obrazac 1 ili 0710001?

Obrazac 1 bilans stanja se zvanično zvao do 2011. godine, dok su na snazi bili izvještajni obrasci odobreni naredbom Ministarstva finansija Ruske Federacije od 22. jula 2003. godine br. 67n.

U naredbi Ministarstva finansija Rusije od 2. jula 2010. br. 66n, kojom su odobreni računovodstveni formulari koji su trenutno relevantni, koncept „obrasca 1“ se ne koristi. Sada su obrasci kodirani prema OKUD-u - Sveruskom klasifikatoru upravljačke dokumentacije (OK 011-93), odobrenom Uredbom Državnog standarda Rusije od 30. decembra 1993. br. 299. I prema njoj šifra bilansa stanja je 0710001.

Međutim, većina nas i dalje bilans naziva na stari način - iz tradicije ili radi pogodnosti. Uostalom, svaki računovođa razumije šta želi primiti onaj koji od njega traži obrazac broj 1.

Pročitajte o karakteristikama popunjavanja pojednostavljenog obrasca bilansa stanja.

PAŽNJA! Od 01.06.2019. godine važi obrazac bilansa stanja izmenjen Naredbom Ministarstva finansija od 19.04.2019. godine broj 61n.

Ključne promjene u njemu (i drugim izvještajima) su:

- sada se izvještavanje može pripremati samo u hiljadama rubalja, milioni se više ne mogu koristiti kao jedinica mjere;

- OKVED u zaglavlju je zamijenjen OKVED 2;

- Bilans stanja mora sadržavati podatke o revizorska organizacija(revizor).

Oznaku revizora treba dati samo onim kompanijama koje podliježu obaveznoj reviziji. Poreski organi će ga koristiti i za izricanje novčane kazne samoj organizaciji ako je zanemarila obavezu da se podvrgne reviziji, i kako bi saznali od kojeg revizora mogu tražiti podatke o organizaciji u skladu sa čl. 93 Poreski zakon Ruske Federacije.

Značajnije promjene su se dogodile u Obrascu 2. Za više detalja, vidi.

Struktura bilansa stanja

Bilans stanja (F-1) se sastoji od imovine i obaveza, uključujući rubrike, u kojima se nalaze redovi koji sadrže podatke o određenim vrstama imovine ili obaveza.

Imovina uključuje 2 sekcije:

I. Dugotrajna imovina

Sadrži informacije o osnovnim sredstvima, nematerijalnim sredstvima, istraživanju i razvoju, dugoročnim finansijskim ulaganjima, odnosno o imovini koja se ne može brzo prodati.

II. Obrtna sredstva

To su takozvana kratkoročna (lako prodajna) sredstva: zalihe, potraživanja sa rokom dospijeća do 1 godine, kratkoročna finansijska ulaganja, gotovina.

Pasiv ima 3 sekcije:

III. Kapital i rezerve

Odražava informacije o kapitalu organizacije (autorizovani, rezervni, dodatni) i zadržanoj dobiti (nepokriveni gubitak).

IV. dugoročne dužnosti

To su obaveze sa rokom dospijeća preko 12 mjeseci (pozajmljene, procijenjene, odložene).

V. Tekuće obaveze

Ovaj odjeljak pruža informacije o obavezama sa rokom dospijeća kraćim od godinu dana, uključujući pozajmljena sredstva, obaveze prema dobavljačima, procijenjene i druge obaveze.

Za više informacija o nekim nijansama koje je potrebno uzeti u obzir prilikom popunjavanja pojedinačnih linija bilansa, pročitajte ovaj materijal .

Popunjavanje obrasca 1 bilansa stanja u 2020. za 2019. godinu (uzorak)

Svi pokazatelji bilansa stanja dati su na jedan od datuma:

- datum izvještavanja (u obaveznim slučajevima to je 31. decembar izvještajne godine);

- 31. decembra prethodne godine;

- 31. decembra godine koja je prethodila prethodnoj.

Bilansne linije su kodirane. Šifra je preuzeta iz Dodatka 4 Naredbe br. 66n. Uzimajući u obzir ove kodove, uzorak obrasca bilansa stanja 1 će izgledati ovako:

|

Objašnjenja |

Naziv indikatora |

Dana ____ 20__ |

|||

|

I. STALNA IMOVINA |

|||||

|

Nematerijalna imovina |

|||||

|

Rezultati istraživanja i razvoja |

|||||

|

Nematerijalna imovina za pretraživanje |

|||||

|

Sredstva za istraživanje materijala |

|||||

|

Osnovna sredstva |

|||||

|

Profitabilna ulaganja u materijalna sredstva |

|||||

|

Finansijske investicije |

|||||

|

Odložena poreska sredstva |

|||||

|

Ostala dugotrajna imovina |

|||||

|

Ukupno za odjeljak I |

|||||

|

II. OBRTNA SREDSTVA |

|||||

|

Porez na dodatu vrijednost na kupljenu imovinu |

|||||

|

Potraživanja |

|||||

|

Finansijska ulaganja (isključujući gotovinske ekvivalente) |

|||||

|

Gotovina i gotovinski ekvivalenti |

|||||

|

Ostala obrtna sredstva |

|||||

|

Ukupno za Odjel II |

|||||

|

III. KAPITAL I REZERVE |

|||||

|

Ovlašteni kapital (dionički kapital, odobreni kapital, ulozi ortaka) |

|||||

|

Vlastite dionice kupljene od dioničara |

|||||

|

Revalorizacija dugotrajne imovine |

|||||

|

Dodatni kapital (bez revalorizacije) |

|||||

|

Rezervni kapital |

|||||

|

Zadržana dobit (nepokriveni gubitak) |

|||||

|

Ukupno za dio III |

|||||

|

IV. DUGOROČNE DUŽNOSTI |

|||||

|

Pozajmljena sredstva |

|||||

|

Odgođene porezne obaveze |

|||||

|

Procijenjene obaveze |

|||||

|

Ostale obaveze |

|||||

|

Ukupno za dio IV |

|||||

|

V. KRATKOROČNE OBAVEZE |

|||||

|

Pozajmljena sredstva |

|||||

|

Obveze |

|||||

|

prihod budućih perioda |

|||||

|

Procijenjene obaveze |

|||||

|

Ostale obaveze |

|||||

|

Ukupno za odjeljak V |

|||||

Za primjer popunjavanja bilansa stanja u punom obliku, kreiranog pomoću određenih brojeva, pogledajte članak “Procedura za sastavljanje bilansa stanja (primjer)” .

Gdje mogu preuzeti obrazac 1 (F-1) bilansa stanja?

Obrazac 1 bilansa stanja možete preuzeti na web stranici bilo kojeg pravnog referentnog sistema. Tu su i primjeri i primjeri popunjavanja ovog dokumenta.

Predlošci za sve oblike finansijskih izvještaja također su dostupni na web stranici Federalne porezne službe Ruske Federacije u odjeljku „Porezni i računovodstveni izvještaji“.

Dodatno, obrazac bilansa stanja (zvanično postoji u 2 verzije) može se naći na našoj web stranici, u materijalu „Obrazac bilansa stanja preduzeća (preuzimanje)“.

Rezultati

Bilans stanja se priprema na obrascu određeni oblik, koje je za to odobrilo Ministarstvo finansija Rusije, a uz poštovanje određenih pravila za unos podataka u njega. Od 01.06.2019. godine obrazac bilansa stanja ima novo izdanje. Obrasci i primjeri popunjavanja stanja mogu se pronaći na web stranici Federalne porezne službe i na našoj web stranici.