20.12.2020

Что такое баланс в бухгалтерском учете. Образцы бухгалтерских балансов

Балансоведение

Балансоведение - наука об экономической сущности бухгалтерского баланса, принципах его построения, правилах оценки статей и использовании балансовой информации в целях управления предприятием .

Основу балансоведения составляет принцип равенства двух частей баланса, а также методов регистрации и классификации. Общее в подходах всех школ заключается в единстве целей и задач, где цель учёта определялась как определение всех составляющих имущества организации, включаемых в баланс и постатейной оценке статей баланса. Во второй половине XIX века происходило зарождение балансоведения как науки, тогда были сформированы различные учётные школы, которые имели свои подходы к изучению баланса:

Следует отметить, что термин «баланс» в XIX веке был многозначен. Выделяется три наиболее распространенные трактовки его значения:

В настоящее время последняя трактовка преобладает, хотя ещё в XIX веке подобной однозначности не было .

История

Бухгалтерский баланс банка, 1906 год

Баланс - старейший вид обобщения данных о финансово-экономической жизни компаний . Точные данные о происхождении бухгалтерского баланса неизвестны. В архивах компании Франческо Датини впервые в истории можно найти документально подтверждённый принцип применения двойной записи при отражении операций по счетам. Кроме этого в его торговой компании в первой половине 1390-х был составлен первый годовой бухгалтерский баланс, прототип современного . Первые теоретические сведения о нём были получены только в 1494 году , когда вышла в свет работа Луки Пачоли «Трактат о счетах и записях», содержавшая первое описание не только баланса, но и бухгалтерии в целом.

Баланс, который был описан Лукой Пачоли, представлял собой структурированный документ, состоящий из двух сегментов - актива и пассива, которые должны быть равны. В актив надлежало заносить все счета с дебетовыми сальдо , а в пассив - все счета с кредитовыми сальдо. Значения самих понятий «дебет» и «кредит» не объяснялись. Фактически же под дебетом понималась левая сторона любого счёта, а под кредитом - его правая сторона .

Таким образом, смысл группировки данных в балансе был пользователям непонятен. В результате такой разноски в актив, наряду с активными статьями, попадала статья убытков. А в пассиве, наряду с кредиторской задолженностью, находились капитал и прибыль . Такой подход по сути называется теорией одного ряда счетов, в основу такого подхода принята предпосылка, что все счета одинаковы по своей природе и подчиняются общим правилам регистрации (например, формирование корреспонденций счетов по правилу: дебетовать того, кто получает, а кредитовать того, кто даёт .

Такой способ группировки сохранялся несколько веков. Только через триста лет после появления баланса появились первые критические реплики в адрес бухгалтерии. В XIX веке в Европе стали появляться акционерные общества, чьи балансы публиковались в газетах и даже рассматривались в судах. На странную структуру баланса обратили внимание многие непредубеждённые пользователи, которые и начали критиковать действующую форму баланса .

Первыми среагировали на факт смешения данных в балансе французские бухгалтеры Евгений Леоте и Адольф Гильбо. В середине 80-х годов XIX века они написали работу «Общие руководящие начала счетоведения », сделав выводы, что в активе баланса, наряду с действительными активами, есть и активы фиктивные . Аналогично, пассив, наряду с настоящими пассивами, содержит пассивы фиктивные.

Именно тогда возникла идея заменить слова «актив» и «пассив» словами «дебет » и «кредит ». В газетах начали появляться балансы акционерных обществ с заголовками «дебет и кредит». Такой подход был адекватнее предыдущего, так как на сторонах баланса определялась именно сторона счёта, на которой находилось сальдо, но всё равно не решал проблем. Тогда было решено в балансе ничего не менять, но предупреждать пользователей о наличии фиктивных статей в активе и в пассиве, но такой вариант вызвал широкое возмущение пользователей .

В первой половине XX века основоположник немецкой камеральной бухгалтерии Иоганн Фридрих Шер предложил провести реформу процедуры составления баланса, которая состояла из 3 этапов:

Теория двух рядов счетов (так называется теория Шера), пришла на замену теории одного ряда счетов и позволила ясно и просто определить дебет и кредит бухгалтерского счёта .

Во второй половине XIX века в США и Великобритании активно развивалось банковское дело и финансовые рынки, что потребовало предоставления финансовой отчетности для получения кредитов и участия в торгах на биржах. В итоге появились хорошо структурированная и достаточно унифицированная отчетность, которая строилась исходя из интересов различных пользователей отчетности, в том числе и менеджеров . Сейчас баланс, составленный по МСФО , состоит не из двух, а из трёх элементов: активов, капитала и обязательств. Причём убытки находятся не в активах, а в капитале .

Виды бухгалтерских балансов

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления.

- По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

Ликвидационные балансы

Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационного баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотрения . Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов .

Таким образом промежуточный ликвидационный баланс содержит:

После проведения всех ликвидационных процедур составляется ликвидационный баланс - это отчет о финансовом состоянии компании, отражающий его активы, обязательства и собственный капитал на дату ликвидации . Датой ликвидации называют дату исключения компании из государственного реестра . Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю) .

Бухгалтерский баланс имеет форму двусторонней таблицы. Каждая строка таблицы (балансовый счёт) представляет собой наименование объекта бухгалтерского учёта и его стоимость на момент составления баланса. Основными составляющими бухгалтерского баланса являются активы (левая сторона таблицы), обязательства и капитал (правая сторона таблицы). В экономической литературе даётся следующие определения этих понятий:

Бухгалтерский баланс как форма финансовой отчётности составляется, как правило, на отчётную дату (конец календарного месяца , квартала, года). Однако важно понимать, что методологически бухгалтерский баланс, будучи сводом информации о стоимости имущества хозяйствующего субъекта, может быть определён по состоянию на любую дату (и даже на любое время) и может составляться так часто, как это представляется необходимым, даже по итогам каждой хозяйственной операции).

В бухгалтерском учёте, как и в физике, существует «закон сохранения » - ничто ниоткуда не возникает (любой актив у предприятия появляется из-за каких-либо действий), то есть синхронно с активами в балансе отображаются источники их происхождения. Активы и пассивы отображаются раздельно: экономические ресурсы в активе, а источники в пассиве . Итог актива баланса всегда равен итогу пассива баланса, при создании предприятия исполняется бухгалтерское равенство:

Активы = Пассивы

Обычно часть активов вносится кем-то другим, кто не является собственником, с учётом этого равенство имеет такой вид:

Активы = Капитал + Обязательства

Суммы из обеих частей уравнения совпадают, потому что они описывают одни и те же объекты, но с двух разных точек зрения:

Итоговую сумму актива (пассива) баланса называют «валютой баланса» или «цифрой баланса» .

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, задолженность клиентов, контрагентов, деньги на расчетных и других счетах в банках и так далее. Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары и услуги, кредиты и так далее. Истинность того, что суммы обеих частей балансового уравнения будут равны друг другу, не зависит от количества проведённых операций . Равенство активов и пассивов основывается на принципе двойной записи (способ ведения учёта, при котором каждое изменение состояния средств организации отражается по крайней мере на двух счетах, обеспечивая общий баланс) .

Активы и пассивы обычно подразделяются на текущие и долгосрочные. В международной практике активы в балансе перечисляются в порядке их ликвидности .

Cтатьи бухгалтерского баланса формируются в результате обработки большого количества хозяйственных операций, которые структурно объединяются в группы в соответствии с их характером и функцией. Каждая существенная статья должна представляется в отчетности отдельно. Статьи, которые содержат несущественные суммы должны объединяться с суммами аналогичного характера или назначения и не должны представляться отдельно .

Правильное составление бухгалтерского баланса предполагает:

Как на Украине, так и в России в бухгалтерском балансе активы и обязательства должны быть представлены с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Хотя в отчёте по ликвидности (форма баланса для российских банков) активы и обязательства не разделяются на краткосрочные и долгосрочные . Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные . Статьи баланса в соответствии с US GAAP схожи с МСФО, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности .

Форма бухгалтерского баланса

МСФО

| Статья | 31 марта 2011 | 31 марта 2010 | 31 марта 2009 |

|---|---|---|---|

| Актив | |||

| Текущие активы | |||

| Деньги и денежные эквиваленты | 25,105,000 | 19,967,000 | 24,748,000 |

| Запасы | 15,737,000 | 15,222,000 | 14,776,000 |

| Другие оборотные активы | 6,243,000 | 5,472,000 | 6,404,000 |

| Основные средства | 76,124,000 | 71,820,000 | 74,939,000 |

| Прочие активы | 7,985,000 | 7,823,000 | 7,159,000 |

| Всего текущие активы | 142,734,000 | 139,914,000 | 114,396,000 |

| Долгосрочные активы | |||

| Долгосрочные инвестиции | 132,933,000 | 105,241,000 | 97,746,000 |

| Основные средства | 76,124,000 | 71,820,000 | 74,939,000 |

| Прочие активы | 7,985,000 | 7,823,000 | 7,159,000 |

| Всего долгосрочные активы | 217,041,000 | 184,886,000 | 179,844,000 |

| Всего активов | 359,775,000 | 324,800,000 | 294,240,000 |

| Пассив | |||

| Текущие обязательства | |||

| Кредиторская задолженность | 40,892,000 | 41,159,000 | 29,274,000 |

| Всего текущие обязательства | 130,200,000 | 114,364,000 | 107,212,000 |

| Долгострочная задолженность | 77,814,000 | 75,079,000 | 63,799,000 |

| Доля меньшинства | 7,090,000 | 6,108,000 | 5,462,000 |

| Всего обязательств | 228,018,000 | 207,822,000 | 186,912,000 |

| Капитал | |||

| Нераспределенная прибыль | 142,805,000 | 123,808,000 | 116,752,000 |

| Казначейские акции | (15,219,000) | (13,489,000) | (12,766,000) |

| Всего капитала | 124,667,000 | 110,870,000 | 101,865,000 |

| Всего пассивов | 359,775,000 | 324,800,000 | 294,240,000 |

Представление бухгалтерского баланса в соответствии с международными стандартами финансовой отчетности регламентируется МСФО 1 «Представление финансовой отчетности» . Стандарт достаточно гибок и, таким образом, применим к различным видам компаний вне зависимости от рода деятельности и размера . В соответствии с МСФО капитал является балансирующей статьёй, наличие которой и делает баланс автоматически сходящимся .

Существенные статьи должны представляется в финансовой отчётности отдельно. Несущественные суммы должны объединяться с суммами аналогичного характера или назначения. Информация является существенной, если её раскрытие может повлиять на экономические решения пользователей . IAS 1 требует отображать на балансе отдельно оборотные активы/краткосрочные обязательства и внеоборотные активы/долгосрочные обязательства .

К статьям, подлежащим обязательному отражению в балансе, относятся :

Дополнительные линейные статьи, должны представляться в балансе тогда, когда такое представление необходимо для достоверного представления финансового положения компании . Решение в отношении того, должны ли дополнительные статьи быть представлены отдельно, должно основываться на оценке:

US GAAP

Статьи баланса в соответствии с US GAAP схожи с IAS, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности .

| МСФО | US GAAP | UK GAAP | |

|---|---|---|---|

| Стандарт | МСФО 1 «Представление финансовой отчетности» |

|

|

| Состав отчета | Двухгодичная балансовая отчетность. | Аналогично МСФО, кроме того, что данные должны быть представлены за трехлетний период, исходя из требований SEC . | Аналогично МСФО. |

| Структура баланса | Не предписывает специфического формата, однако некоторые пункты должны быть обязательно представлены в балансе. | Аналогично МСФО, статьи в балансе располагаются в порядке снижения ликвидности. | Закон о компаниях определяет различные форматы отчетности. Статьи баланса аналогично МСФО, кроме акционерного капитала. |

Россия

В России коммерческие, бюджетные и страховые организации, кредитные организации и банки, негосударственные пенсионные фонды имеют различные формы отчёта, их формы и порядок заполнения утверждаются Министерством финансов Российской Федерации (Центральным банком для кредитных организации и банков). При этом общие принципы составления бухгалтерского баланса для организаций (за исключением кредитных организации и банков, а также государственных и муниципальных учреждений) закреплены в положении по бухгалтерскому учёту «Бухгалтерская отчетность организации» (ПБУ 4/99) .

Анализ

Анализ бухгалтерского баланса проводится с помощью одного из следующих способов:

Таким образом, анализ баланса может проводиться непосредственно по бухгалтерскому балансу или по агрегированному аналитическому балансу. Анализ по самому балансу достаточно трудоёмкий и неэффективный процесс, так как он предполагает расчёт множества показателей и, таким образом, не позволяет выделить главные тенденции в финансовом состоянии организации .

Аналитический баланс сводит и систематизирует те расчёты, которые обычно осуществляет аналитик при ознакомлении с балансом. Аналитический баланс охватывает множество показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Существует шесть этапов анализа бухгалтерского баланса:

Анализ динамики и структуры баланса

| Схема построения сравнительного аналитического баланса | ||||||||

|---|---|---|---|---|---|---|---|---|

| Наименование статей | Абсолютные величины | Относительные величины | Изменения | |||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В структуре | В % к величине на начало года | В % к изменению баланса | |

| Актив | ||||||||

| A1 | А1 | A2 | ||||||

| An | ||||||||

| Баланс (B) | B1 | B2 | B=B2-B1 | 0 | ||||

| Пассив | ||||||||

| P1 | P1 | P2 | ||||||

| Pn | ||||||||

| Баланс (B) | B1 | B2 | B=B2-B1 | |||||

Важным направлением анализа динамики и структуры баланса являются вертикальный и горизонтальный анализы, в ходе которых оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса . Горизонтальный и вертикальный анализы взаимодополняют друг друга и на практике обычно строят аналитические таблицы, в которых анализируется как структура отчёта, так и динамика её отдельных показателей .

Вертикальный анализ - представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия. Таким образом осуществляется переход к относительным показателям, что позволяет провести сравнительный анализ предприятий с учётом отраслевой специфики и других характеристик. Схема расчёта относительных показателей показана в столбце «Относительные величины » в Схеме построение сравнительного аналитического баланса .

Горизонтальный анализ баланса заключается в построении аналитических таблиц, в которых вычисляются абсолютные показатели изменения балансовых сумм и относительные показатели роста (снижения) этих сумм .

Анализ финансовой устойчивости компании

Абсолютные показатели финансовой устойчивости определяются:

- наличием реального собственного капитала (чистых активов);

- наличием собственных оборотных средств и чистого оборотного капитала.

Относительные показатели финансовой устойчивости - это коэффициенты финансовой устойчивости .

Анализ ликвидности баланса и платежеспособности

Ликвидность баланса означает наличие оборотных средств в размере, потенциально достаточном для погашения краткосрочных обязательств. Ликвидность баланса является основой платежеспособности организации. Оценка ликвидности баланса может производиться различными методами, в том числе на основе расчета основных коэффициентов ликвидности .

Анализ состояния активов

При проведении анализа бухгалтерского баланса необходимо проанализировать состав, структуру и эффективность использования внеоборотных и оборотных активов. Для оценки эффективности оборотных активов применяются показатели рентабельности и оборачиваемости .

Анализ деловой активности

Оценка деловой активности может быть проведена по следующим направлениям:

- по уровню эффективности использования ресурсов (уровню и динамике фондоотдачи, производительности труда, рентабельности и других показателей). Наиболее важные в этой группе - показатели оборачиваемости активов и капитала .

- по определению темпов роста или снижения прибыли, оборота и других показателей деятельности.

- по специальным показателям, характеризующим деловую активность (коэффициентам устойчивости экономического роста, способности самофинансирования, инвестиционной активности).

Диагностика финансового состояния компании

Диагностика финансового состояния проводится с помощью расчёта различных финансовых коэффициентов , проведения дискриминантного анализа (например, использование модели Альтмана или прочих финансовых или математических формул или моделей).

Примечания

Источники

- Аверчев И.В. МСФО. 1000 примеров применения.. - М .: Рид Групп, 2011. - С. 53. - P. 992.. - ISBN 978-5-4252-0230-7

- Баланс бухгалтерский //

- Williams Jan R. Financial & Managerial Accounting. - McGraw-Hill Irwin, 2008. - P. 40. - ISBN 9780072996500

- Daniels Mortimer Corporation Financial Statements. - New York: New York: Arno Press, 1980. - P. 13–14. - ISBN 0405135149

- [Актив Бухгалтерский баланс] - статья из

- [Пассив Бухгалтерский баланс] - статья из Большой советской энциклопедии

- biZataka.ru Активы и пассивы предприятия (рус.) . Архивировано

- Алла Петровна Виткалова, Дина Петровна Миллер Как составить бухгалтерский баланс (рус.) . Архивировано

- Ольга Алексеевна Заббарова = Балансоведение: учебное пособие. - М .: КНОРУС, 2007. - ISBN ISBN 978-5-85971-58

- Лия Косарева Зеркальное отражение прибыли (рус.) . "Расчет" № 12, декабрь 2004 г.. Архивировано из первоисточника 24 января 2012. Проверено 19 января 2012.

- К. Ю. ЦЫГАНКОВ Бухгалтерский баланс в историческом развитии (рус.) . Архивировано

- Адаменко Александр Александрович РЕТРОСПЕКТИВНЫЙ ВЗГЛЯД НА РАЗВИТИЕ ЗАРУБЕЖНОЙ УЧЁТНОЙ МЫСЛИ (рус.) . Научный журнал КубГАУ, №70(06), 2011 года. Архивировано из первоисточника 24 января 2012. Проверено 16 января 2012.

- Арефкина Е. И. 1.1 История бухгалтерского учёта // {{{заглавие}}} = Правовые основы бухгалтерского учёта / Грачева Е.Ю., Арефкина Е. И.. - 2-е изд. - М .: Проспект, 2011. - 312 с. - ISBN 978-5-392-392 -01675-4

- ISBN 5-86567-072-7 , IAS 1 «Представление финансовой отчетности»

- Виды бухгалтерских балансов (рус.) . www.glossary.ru/. Проверено 15 мая 2011.

- Баланс сальдовый ISBN 5-86225-758-6 .

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Начальный бухгалтерский баланс // Современный экономический словарь . - 5-е изд. - М .: ИНФРА-М, 2006. - 495 с. - ISBN 5-86225-758-6 .

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Заключительный баланс // Современный экономический словарь . - 5-е изд. - М .: ИНФРА-М, 2006. - 495 с. - ISBN 5-86225-758-6 .

- Виды бухгалтерских балансов (рус.) . Архивировано

- Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. - 2006. - М .: Аскери, . - 1060 p. - ISBN 5-86567-072-7 , IAS 34 «Промежуточная финансовая отчетность»

- ЗАО «BKR-Интерком-Аудит» Ликвидационный баланс (рус.) (13 ноября 2004 года). Архивировано из первоисточника 23 августа 2011. Проверено 15 мая 2011.

- Елена Жукова Ликвидация предприятия в Украине, подготовка предприятия к ликвидации, нулевой баланс. (рус.) . Юридическая практика. Архивировано из первоисточника 23 августа 2011. Проверено 7 июня 2011.

- Баланс как основная форма бухгалтерской отчетности (рус.) . Архивировано

- Структура активов и пассивов предприятия (рус.) . Архивировано из первоисточника 24 января 2012. Проверено 30 ноября 2011.

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Двойная бухгалтерская запись // Современный экономический словарь / Под ред. А. Б. Васильева. - 5. - М .: ИНФРА-М, 2006. - 495 с.

- Составление бухгалтерского баланса (рус.) . Архивировано из первоисточника 24 января 2012. Проверено 21 ноября 2011.

- Национальный банк Украины Карана и Агентство США по Международному развитию (рус.) (20.09.2010). Архивировано из первоисточника 23 августа 2011. Проверено 31 мая 2011.

- Министерство финансов Российской Федерации ПБУ 4/99 «Бухгалтерская отчетность организациий» (рус.) . Архивировано из первоисточника 23 августа 2011. Проверено 4 мая 2011.

- Министерство финансов Украины П(С)БО 2 «Баланс» // 34 положення (стандарти) бухгалтерського обліку / Пашутинський Є.К.. - К. : КНТ, . - 320 с. - 1000 экз. - ISBN 978-966-373-553-5

- Национальный банк Украины Положення про організацію бухгалтерського обліку та звітності в банках України (рус.) . Сайт Верховної Ради України (03.12.2006). Проверено 20 июня 2011.

- Центральный банк Российской Федерации Положение о Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (рус.) . "Вестник Банка России", N 20 - 21, 16.04.2007 (26.03.2007). Архивировано из первоисточника 24 января 2012. Проверено 14 сентября 2011.

- Аверчев И.В. МСФО. 1000 примеров применения.. - М .: Рид Групп, 2011. - С. 63. - P. 992.. - ISBN 978-5-4252-0230-7

- Максимова Татьяна Юрьевна, Максимов Сергей Геннадиевич Структура баланса (Balance sheet) (рус.) (15.09.2005). Архивировано

- Toyota Motor Corporation Toyota Motor Corp. (TM) Balance Sheet (рус.) . Архивировано из первоисточника 23 августа 2011. Проверено 6 июля 2011.

- Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. - 2006. - М .: Аскери, . - 1060 p. - ISBN 5-86567-072-7 , IAS 1 «Представление финансовой отчетности».

- 2BUH.RU Составление бухгалтерского баланса (рус.) . Архивировано из первоисточника 23 августа 2011. Проверено 14 июня 2011.

- Ernst & Young Применение МСФО = Generally Accepted Accounting Practice under International Financial Reporting Standards / Янина Петрова. - М .: Юнайтед Пресс, 2010. - Т. 1. - С. 175. - 3301 с. - 2000 экз. - ISBN 978-5-904522-50-6

- Epstein Barry J. Interpretation and Application of International Financial Reporting Standards. - John Wiley & Sons , 2007. - P. 931.. - ISBN 9780471798231

- Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. - 2006. - М .: Аскери, . - 1060 p. - ISBN 5-86567-072-7 , IFRS 5 «Необоротные активы предназначеные для продажи и дисконтируемая стоимость».

- Аскери О., Тарусин В., Ходырев Л. Международные стандарты финансовой отчётности (International Accounting Standarts) / редколлегия: Перевезенев С., Сумин К.. - 2006. - М .: Аскери, . - 1060 p. - ISBN 5-86567-072-7 , IAS 12 «Налог на прибыль».

Бухгалтерский баланс организации представляет сводную отчетность, содержащую информацию об имуществе и обязательствах компании. Данная форма утверждена приказом Минфина РФ «Об утверждении ПБУ «Бухгалтерская отчетность организации» (ПБУ 4/99) от 06.07.1999 № 43н. В этом нормативно-правовом акте содержится информация о том, какие требования предъявляются к бухгалтерской отчетности в целом и к балансу предприятия в частности.

Как составить баланс – требования к отчетности

Прежде чем задаваться вопросом, как составить бухгалтерский баланс, необходимо ознакомиться с основными требованиями, предъявляемыми к данной форме отчетности. В законодательстве установлены такие основные требования:

- отражение только достоверной и полной информации об имуществе и обязательствах;

- формирование данных на основе правил, установленных законодательством о бухгалтерском учете;

- представление нейтральных сведений по отношению к пользователям, то есть они не должны ущемлять права одних пользователей в интересах других;

- приведение данных минимум за два отчетных периода - настоящий и предыдущий;

- составление бухгалтерского баланса на русском языке и в валюте РФ;

- подписание баланса руководителем компании.

Структура баланса

Баланс предприятия характеризует финансовое положение хозяйствующего субъекта на конкретную отчетную дату и представляет собой таблицу с определенными графами. Поскольку он отражает активы и обязательства, таблица подразделяется на два больших раздела:

- Актив – для отражения имущества и активов организации,

- Пассив – для отражения обязательств организации.

Каждый раздел баланса подразделяется на группы, которые имеют индивидуальные строки с конкретным наименованием. Актуальную форму баланса можно взять из приказа Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н. Отметим, что из нее нельзя удалять какие-либо строки, но можно дополнять графами при необходимости.

Сведения по строкам собираются с синтетических счетов бухгалтерского учета или берутся из оборотно-сальдовой ведомости за конкретный период.

Как сделать бухгалтерский баланс - пример (пошаговая инструкция)

Порядок составления бухгалтерского баланса основан на заполнении соответствующих строк по данным оборотно-сальдовой ведомости за отчетный период с учетом требований ПБУ 4/99. Для заполнения баланса из «оборотки» берутся показатели в виде развернутого сальдо по всем счетам бухучета. Основные средства и НМА отражаются в балансе за минусом амортизации. Если в итоге работы фирмы получен убыток, его сумму отражают в скобках, как отрицательное число.

Каждая графа баланса имеет специальную кодировку, указанную в Приложении № 4 к Приказу Минфина РФ от 02.07.2010 № 66н. На основании наименований строк можно понять, как заполнить бухгалтерский баланс.

Пример формы баланса

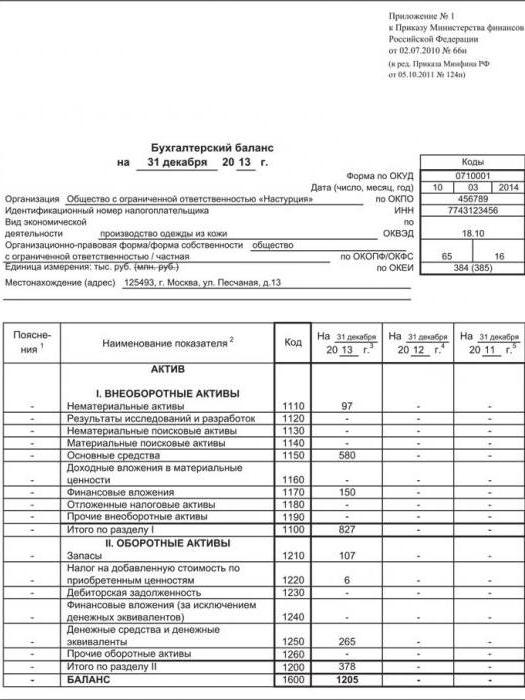

Рассмотрим на примере, как заполнить бухгалтерский баланс предприятия, созданного в 2017 г.

Для этого нам понадобятся входные данные, основанные на показателях оборотно-сальдовой ведомости ООО «Искра» за 2017 г.:

|

Наименование |

Строка баланса |

Сумма, тыс. руб. |

|

|

Производственное оборудование в цехах |

Основные средства |

||

|

Товары для перепродажи |

|||

|

Задолженность покупателей |

Дебиторская задолженность |

||

|

Денежные средства |

|||

|

НДС по покупкам |

НДС по приобретенным ценностям |

||

|

Производственные материалы |

|||

|

Ценные бумаги |

Финансовые вложения |

||

|

Компьютерные программы |

Нематериальные активы |

||

|

Деньги на расчетном счете |

Денежные средства |

||

|

Аванс, выданный сотрудникам в подотчет |

Дебиторская задолженность |

||

|

Переводы в пути |

Денежные средства |

||

|

Задолженность перед поставщиками |

Кредиторская задолженность |

||

|

Задолженность по налогам |

Кредиторская задолженность |

||

|

Задолженность по оплате труда |

Кредиторская задолженность |

||

|

Получен долгосрочный банковский кредит |

Долгосрочные заемные средства |

||

|

Уставный капитал |

Уставный капитал |

||

|

Резервный капитал |

Резервный капитал |

||

|

Доходы будущих периодов |

Доходы будущих периодов |

||

|

Прибыль, полученная в отчетном году |

Нераспределенная прибыль |

Как заполнить баланс в данном случае: показатели нужно разнести по соответствующим строкам формы баланса и суммировать итоги.

Необходимо отметить: структура бухгалтерского баланса такова, что итоги актива и пассива всегда должны быть равны. Это объясняется применением в бухгалтерском учете метода двойной записи, при котором одна и та же операция отражается по дебету и кредиту счетов одновременно. Если равенства между активом и пассивом нет, то баланс составлен неверно.

В нашем примере бухгалтерского баланса представлен только 2017 г., но также в нем должны содержаться сведения как минимум одного предыдущего периода. Организации, вновь созданные в 2017 г., заполняют только одну колонку баланса – на 31.12.2017г.

Краткий итог

Представленный образец бухгалтерского баланса за 2017 г. является наиболее упрощенной формой, поскольку в нем содержится информация только по основным счетам бухгалтерского учета. На практике у бухгалтеров обоснованно возникает вопрос, как составить баланс, поскольку в компании производятся самые разнообразные операции.

Самое главное! Грамотно вести оперативный бухгалтерский учет и своевременно отражать все действия на соответствующих аналитических и синтетических счетах, чтобы данные из них правильно распределялись по строкам баланса организации.

Бухгалтерский баланс относится к ключевым современных предприятий. В чем заключаются особенности его формирования? Какие источники права регулируют порядок его составления?

Что представляет собой бухгалтерский баланс?

Прежде чем изучать вопрос — как заполнять бухгалтерский баланс, рассмотрим то, что он представляет собой как документ.

Данный источник предназначен для отражения состояния фирмы по состоянию на конкретный момент времени. Бухгалтерский баланс содержит сведения в денежном выражении, которые позволяют, таким образом, оценить финансовое положение предприятия. Соответствующий документ во многом необходим руководству предприятия, а также его собственникам в целях объективной оценки состояния бизнеса. Бухгалтерский баланс может вызывать интерес со стороны потенциальных инвесторов, партнеров, кредиторов. Рассматриваемый документ позволяет осуществлять планирование активов и пассивов фирмы, выполняет функции источника данных для анализа хозяйственных процессов в организации.

Изучим теперь то, как заполнить форму бухгалтерского баланса. Для решения данной задачи полезно будет рассмотреть его структуру.

Структура бухгалтерского баланса

Отчетный документ, о котором идет речь, состоит из 2 основных элементов — актива, а также пассива. Первый отражает то, какими ресурсами обладает компания. Второй фиксирует источники формирования Главное требование к составлению бухгалтерского баланса — обеспечение равенства между показателями актива и пассива. Это обусловлено применением метода двойной записи, который используется в бухучете.

Активы бухгалтерского баланса классифицируются на внеоборотные, а также оборотные. Соответствующие данные формируют отдельные элементы в рассматриваемом документе. В свою очередь, пассивы, отражаемые в бухгалтерском балансе, отражаются в разделах, в которых фиксируются:

Капитал и резервы предприятия;

Долгосрочные, а также краткосрочные обязательства.

В каждом компоненте актива и пассива отражается отдельная статья бухгалтерского баланса.

Основные требования к балансу

На что следует обращать внимание при формировании соответствующего документа с учетом его структуры? Бухгалтерский баланс предприятия, заполненный по всем правилам, должен соответствовать следующим критериям:

Нельзя осуществлять зачет между различными статьями по активам и пассивам, прибылям и убыткам, если не считать тех случаев, при которых подобные подходы обусловлены требованиями финансового законодательства;

Сведения, фиксируемые в балансе по состоянию на начало года, должны соответствовать показателям, зафиксированным в конце прошлого года;

Статьи баланса должны подтверждены документами по пассивов, финансовых расчетов.

Рассмотрим теперь то, на основе какой формы должен составляться бухгалтерский баланс.

Форма бухгалтерского баланса

Форма документа, о котором идет речь, утверждена законодательно — Приказом Минфина России № 66н, утвержденным 02.07.2010 года. В ряде случаев организации могут разрабатывать форму баланса самостоятельно, но на основе той, что введена в оборот официально. Кроме того, предприятие должно соблюдать установленные требования к формированию отчетности. Если предприятие самостоятельно разрабатывает форму, на основе которой создается бухгалтерский баланс, бланк заполненный соответствующего документа должен будет содержать те же коды по строкам разделов и статей, которые приведены в официальной форме, что утверждена законодательно.

Если говорить о практических нюансах заполнения баланса, то можно обратить на перечень обязательных реквизитов, которые должны присутствовать в соответствующем документе.

Реквизиты баланса

Рассматриваемый источник должен включать:

Отчетную дату;

Название организации в соответствии с уставом;

ИНН фирмы;

ОКВЭД компании;

Сведения об организационно-правовой форме предприятия;

Единицы измерения — в тысячах или миллионах рублей;

Адрес компании;

Дату утверждения документа;

Дату отправки документа.

Рассмотрим теперь то, каким образом должен заполняться баланс, более подробно.

Порядок заполнения баланса: внеоборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом его структуры. Начнем с актива. Первый его раздел отражает сведения о внеоборотных активах предприятия. В нем фиксируются следующие показатели:

Нематериальные активы (для того чтобы вычислить значение для данного показателя, необходимо вычислить разницу между Дебетом счета 04 по плану счетов и Кредитом счета 05);

Итоги по исследованиям и разработкам (значение берется по Дебету счета 04);

Нематериальные активы, классифицируемые как поисковые (Дебет 08 по субсчету учета нематериальных поисковых затрат, заполняется только фирмами, которые используют в производстве природные ресурсы);

Материальные активы, которые относятся к поисковым (Дебет 08 по субсчету учета материальных поисковых затрат аналогично заполняется фирмами, которые используют различные природные ресурсы);

Основные средства предприятия (разница между Дебетом 01 и суммой между Кредитом 02 и Дебетом 08 по субсчету учета тех основных средств, которые не введены предприятием в эксплуатацию);

Инвестиции в материальные ценности (разница между Дебетом 03 и Кредитом 02 по субсчету учета амортизации имущества фирмы, которое относится к соответствующим инвестициям);

Финансовые вложения (сумма Дебета 58 и 55 по субсчету, на котором учитываются депозитные счета, а также Дебета 73 по субсчету, на котором учитываются расчеты по займам, уменьшенная на Кредит 59 по субсчету, на котором учитываются резервы по длинным обязательствам);

Налоговый актив, классифицируемый как отложенный (Дебет 09);

Иные внеоборотные активы, которые соответствуют тем суммам, которые не включены в иные строки в рамках раздела;

Итоговый показатель — по всем предыдущим строкам.

В следующем разделе фиксируются оборотные активы.

Оборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом установленных требований к нему. В соответствующем разделе отражаются следующие показатели:

Запасы (разница между Дебетом 41, суммой Кредита 42, Дебета 15, 16, уменьшенная на сумму между Кредитом 14 и Дебетом 97, а также Дебетом по таким счетам, как 10, 11, 20, 21, 23, 29, 43, 44, а также 45);

НДС по ценностям, которые были приобретены компанией (Дебет 19);

Показатели по дебиторским долгам (разница между суммой Дебета 62, 60, 68, 69, 70, 71, 73 — без процентных займов, 75, а также 76, и Кредитом 63);

Финансовые инвестиции (разница между суммой Дебета 58, 55, 73 — по субсчету, на котором фиксируются расчеты в рамках займов, и Кредитом 59);

Денежные средства и эквиваленты (сумма Дебета 50, 51, 52, 55, 57, уменьшенная на Дебет 55 по субсчету, на котором учитываются депозитные счета);

Иные оборотные активы, которым соответствуют суммы по тем оборотным активам, что не были отражены в предыдущих строках,

Итоговая сумма по разделу.

В активе также подводится баланс, который соответствует суммам показателей обоих рассмотренных разделов. Далее рассмотрим пример, как заполнять бухгалтерский баланс в части пассивов.

Порядок заполнения баланса: капитал и резервы

Первый раздел соответствующей части баланса раскрывает сведения о капитале и резервах фирмы. Здесь фиксируются сведения:

Об уставном капитале предприятия (Кредит 80);

О собственных акциях, приобретенных у акционеров фирмы (Дебет 81);

О переоценке тех активов, которые классифицируются как внеоборотные (Кредит 83 — по субсчету, на котором фиксируются суммы дооценки по основным средствам предприятия, а также нематериальным активам);

О добавочном капитале — без учета переоценки (Кредит 83 — кроме сумм, отражаемых в предыдущей строке), о резервном капитале предприятия (Кредит 82);

О нераспределенной прибыли фирмы или о непокрытом убытке — в зависимости от результатов хозяйственной деятельности (Кредит 84);

Долгосрочные обязательства

О заемных средствах организации (Кредит 67 — если в расчет берутся проценты по краткосрочным — длительностью менее 1 года, займам);

О налоговых обязательствах, которые относятся к категории отложенных (Кредит 77);

Об оценочных обязательствах предприятия (Кредит 96 — если в расчет берутся долгосрочные, сроком, который составляет более 1 года, обязательства);

О прочих пассивах фирмы, которым соответствуют длинные долги фирмы перед кредиторами, не отраженные в иных строках;

Итоговый показатель по разделу.

Краткосрочные обязательства

Следующий раздел пассива отражает сведения о предприятия. Каким образом вносятся сведения о них в бухгалтерский баланс? Заполненный пример документа должен формироваться с учетом того, что в соответствующем разделе отражаются данные:

О заемных средствах фирмы (сумма Кредита 66 и 67 — по процентам в рамках долгосрочных, длительностью более 1 года, займов);

О кредиторских долгах (сумма Кредита 60, 62, 68, 69, 70, 71, 73, 75 — по коротким займам, а также 76);

О доходах в рамках будущих периодов (сумма Кредита 98 и 86);

Об оценочных пассивах (Кредит 96 — если в расчет берутся долгосрочные, длительностью более 1 года, обязательства);

Иные пассивы, которым соответствуют суммы коротких займов, не включенные в иные строки раздела;

Итоговый показатель по краткосрочным обязательствам.

Оценка показателей в балансе: нюансы

После того как цифры по всем разделам пассивов подсчитаны, определяется общий баланс. Как может выглядеть бухгалтерский баланс предприятия (заполненный)? ООО — как одна из самых распространенных правовых форм бизнеса, может иметь результаты хозяйственной деятельности, отраженные в следующих цифрах.

Исходя из каких закономерностей следует оценивать соответствующие показатели?

Самый главный нюанс здесь в том, что для каждой фирмы они будут представлены в особых пропорциях. Все зависит от специфики деятельности, оборотов предприятия, кредитной нагрузки на бизнес.

Заполненный баланс бухгалтерский ООО, вместе с тем, может быть сопоставлен с аналогичным документом другого хозяйственного общества в целях выявления более эффективной бизнес-модели. В ряде случаев российские предприятия вправе формировать бухгалтерский баланс в упрощенном виде. Рассмотрим его особенности подробнее.

Упрощенный баланс: нюансы

Упрощенный бухгалтерский баланс вправе составлять малые предприятия. Данный документ характеризуется менее сложен в заполнении в сравнении с традиционной формой баланса. Это обусловлено меньшим перечнем показателей, которые в нем отражаются. Если речь идет о том, чтобы составить упрощенный бухгалтерский баланс — заполненная форма его должна быть составлена на основе той, что утверждена в Приложении № 5 к Приказу № 66н.

Можно отметить, что основные показатели, фиксируемые в соответствующем документе, будут теми же, что характеризуют основную форму баланса. Рассмотрим пример, как заполнять бухгалтерский баланс упрощенного вида с учетом особенностей его структуры.

Структура упрощенного баланса: актив

Как и в стандартной форме документа, в соответствующем источнике присутствуют два основных блока — актив и пассив. Упрощенный бухгалтерский баланс предприятия, заполненный по установленным правилам, в части актива должен содержать сведения:

О тех материальных, нематериальных, а также оборотных активах, что относятся к внеоборотным;

О запасах;

О денежных средствах и эквивалентах;

О финансовых и прочих оборотных активах.

Аналогично подводится баланс соответствующего блока документа.

Структура упрощенного баланса: пассив

Если рассматривать указание сведений о пассивах в упрощенный бухгалтерский баланс предприятия, заполненный пример его предполагает отражение:

Данных о капитале и резервах;

О долгосрочных, а также краткосрочных займах;

О кредиторских долгах;

О прочих обязательствах, классифицированных как краткосрочные.

Как и в предыдущем блоке, фиксируется баланс по всем строкам. Как может выглядеть упрощенный бухгалтерский баланс заполненный? Пример соответствующего документа — на картинке ниже.

Как и в случае со стандартной формой баланса, упрощенная его модификация позволяет проанализировать эффективность бизнес-модели предприятия при сопоставлении его показателей с теми, что внесены в рассматриваемую другой фирмы аналогичного сегмента. С точки зрения информативности упрощенный баланс может быть столь же ценным источником, как и тот, что представлен в стандартной разновидности.

Отчетная документация необходима каждой фирме, компании, корпорации. В общем, любому предприятию, которое функционирует и выполняет какую-либо деятельность. Бухгалтерский баланс составляется с определенной целью — показать полную картину финансовой ситуации данного предприятии за какой-то отрезок времени, который называется отчетным периодом и может устанавливаться индивидуально в рамках потребностей объекта предпринимательской деятельности.

Пример заполнения формы 1

Первый лист:

Второй лист:

Как сдается бухгалтерский баланс предприятия

Для того чтобы сдать отчетность правильно, необходимо составлять баланс по определенным требованиям. Отвечает им в официальном варианте форма 1. Бухгалтерский баланс по форме 1 заполняют все организации, сдающие отчетность.

Некоторые организации могут усовершенствовать данный бланк с учетом своих потребностей, но общие требования должны быть соблюдены, в том числе должна быть сохранена кодировка данного документа. К ней должны прилагаться пояснения в общем для отчетности порядке.

Форма по ОКУД 0710001 была утверждена соответствующим приказом Минфина №66н как основной пример для составления баланса. Она состоит из двух частей – , в которых и отражается вся основная информация о финансовой деятельности объекта предпринимательства.

Форма 1 при заполнении имеет такие требования:

- Правильность и достоверность вносимой информации.

- Отсутствие ошибок и исправлений.

- Наличие всех необходимых реквизитов при заполнении титульной части.

ОКУД 071001 может быть заполнена суммами в тысячах или миллионах. В том случае, когда обороты компании очень большие, что провоцирует появление в балансе большого количества нулей, компания может выбрать для себя удобное суммовое сокращение с внесением пояснения по нему в сопроводительные документы.

Полную инструкцию, как составить баланс, можно увидеть в этом видео:

Суть бухгалтерского баланса

Составными частями данного вида отчетности являются Актив и Пассив, которые имеют разделы, а в них размещены группы бухгалтерских статей. Бухгалтерский баланс предприятия обязательно должен составляться согласно данной структуре для полноценного отображения всех средств в рамках их принадлежности к статьям, а затем и к разделам.

Все показатели финансового положения являются действующими именно на определенный отрезок времени. Поэтому для составления правильного и объективного мнения по организации стоит рассматривать баланс, актуальный на данное время.

Существуют разные виды , примером которых являются . Именно горизонтальный анализ позволяет составить объективную картину работы организации с течением времени.

Бухгалтерский баланс нужен не только для внутреннего рассмотрения и анализа деятельности. Его еще в обязательном порядке подают в пакете отчетности бухгалтерского характера в налоговую, а также в органы статистики.

Бухгалтерский баланс по форме 1 сдается раз в году в налоговые органы вместе с сопровождающими документами. Некоторые предприятия имеют право сдавать упрощенную форму отчетности, а также не прилагать пояснительных документов. Данное право регулируется Налоговым Кодексом.

Может передаваться в органы налогового контроля самостоятельно или по доверенности через представителя, отправляться по почте письмом с описью вложения, а также передаваться в электронном виде с использованием сети Интернет.

Стоит отметить, что если подача к рассмотрению баланса не происходит вовремя, то на объект предпринимательской деятельности могут быть наложены штрафы. Также к административной ответственности могут привлечь лицо, которое отвечает за отчетность.

Итак, для того, чтобы подать отчетность бухгалтерского направления в налоговые органы, органы статистики, а также для внутреннего рассмотрения, необходим бланк бухгалтерского баланса, который подлежит заполнению ответственным лицом. Этот документ очень важен для составления объективной характеристики финансового состояния организации, а также правильности распределения финансов при ее функционировании. На основании анализа по балансу можно не только составить мнение по состоянию финансов, но и сделать некоторые прогнозы дальнейшей работы.

Бухгалтерский баланс предприятия — форма 1 или 0710001?

Формой 1 бухгалтерский баланс официально именовался до 2011 года, пока действовали бланки отчетности, утвержденные приказом Минфина РФ от 22.07.2003 № 67н.

В приказе Минфина России от 02.07.2010 № 66н, которым утверждены бланки бухотчетности, актуальные сейчас, понятие «форма 1» не используется. Теперь бланки закодированы по ОКУД — Общероссийскому классификатору управленческой документации (ОК 011-93), утвержденному постановлением Госстандарта России от 30.12.1993 № 299. И по нему код бухгалтерского баланса — 0710001.

Однако большинство из нас продолжает называть бухбаланс по-старому — по традиции или ради удобства. Ведь любому бухгалтеру понятно, что хочет получить тот, кто требует от него форму номер 1.

А об особенностях заполнения упрощенной формы баланса читайте .

ВНИМАНИЕ! С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н.

Ключевые изменения в нем (а также в другой отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. .

Структура бухгалтерского баланса

Бухгалтерский баланс (Ф-1) состоит из актива и пассива, выключающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив включает в себя 2 раздела:

I. Внеоборотные активы

Здесь содержится информация об ОС, НМА, НИОКР, долгосрочных финансовых вложениях, т. е. об имуществе, которое не может быть реализовано быстро.

II. Оборотные активы

Это так называемые короткие (легко реализуемые) активы: запасы, дебиторская задолженность со сроком погашения до 1 года, краткосрочные финансовые вложения, денежные средства.

В пассиве имеется 3 раздела:

III. Капитал и резервы

Он отражает сведения о капитале организации (уставном, резервном, добавочном) и нераспределенной прибыли (непокрытом убытке).

IV. Долгосрочные обязательства

Это обязательства со сроком погашения более 12 месяцев (заемные, оценочные, отложенные).

V. Краткосрочные обязательства

В этом разделе представляют информацию об обязательствах со сроком погашения менее года, в т. ч. о заемных средствах, кредиторской задолженности, оценочных и иных обязательствах.

Подробнее о некоторых нюансах, требующих учета при заполнении отдельных строк баланса, читайте в этом материале .

Заполнение формы 1 бухгалтерского баланса в 2020 году за 2019 год (образец)

Все показатели баланса приводятся на одну из дат:

- отчетную дату (в обязательном случае это 31 декабря отчетного года);

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н. С учетом этих кодов образец формы 1 бухгалтерского баланса будет выглядеть так:

|

Пояснения |

Наименование показателя |

На ____ 20__ г. |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

|||||

|

Результаты исследований и разработок |

|||||

|

Нематериальные поисковые активы |

|||||

|

Материальные поисковые активы |

|||||

|

Основные средства |

|||||

|

Доходные вложения в материальные ценности |

|||||

|

Финансовые вложения |

|||||

|

Отложенные налоговые активы |

|||||

|

Прочие внеоборотные активы |

|||||

|

Итого по разделу I |

|||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Налог на добавленную стоимость по приобретенным ценностям |

|||||

|

Дебиторская задолженность |

|||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

|||||

|

Денежные средства и денежные эквиваленты |

|||||

|

Прочие оборотные активы |

|||||

|

Итого по разделу II |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|||||

|

Собственные акции, выкупленные у акционеров |

|||||

|

Переоценка внеоборотных активов |

|||||

|

Добавочный капитал (без переоценки) |

|||||

|

Резервный капитал |

|||||

|

Нераспределенная прибыль (непокрытый убыток) |

|||||

|

Итого по разделу III |

|||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Отложенные налоговые обязательства |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу IV |

|||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Кредиторская задолженность |

|||||

|

Доходы будущих периодов |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу V |

|||||

Образец заполнения бухбаланса полной формы, созданный на конкретных цифрах, смотрите в статье «Порядок составления бухгалтерского баланса (пример)» .

Где скачать форму 1 (Ф-1) бухгалтерского баланса?

Скачать форму 1 бухгалтерского баланса можно на сайте любой из справочно-правовых систем. Там же есть примеры и образцы заполнения этого документа.

Шаблоны всех форм бухгалтерской отчетности доступны также на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность».

Кроме того, бланк бухгалтерского баланса (официально существующий в 2 вариантах) можно найти и на нашем сайте, в материале «Бланк бухгалтерского баланса предприятия (скачать)» .

Итоги

Составление бухгалтерского баланса осуществляется на бланке определенной формы, утвержденной для этого Минфином России, и с соблюдением определенных правил внесения информации в него. С 01.06.2019 форма баланса имеет новую редакцию. Бланки и примеры заполнения баланса можно найти на сайте ФНС и на нашем сайте.