18.10.2019

Πώς να υπολογίσετε τις προκαταβολές φόρου εισοδήματος. Πώς να πληρώσετε μηνιαίες προκαταβολές με βάση τα κέρδη που πραγματοποιήθηκαν το προηγούμενο τρίμηνο

Σύμφωνα με την παράγραφο 2 του άρθρου. 286 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας, με βάση τα αποτελέσματα κάθε περιόδου αναφοράς, οι φορολογούμενοι στον γενικό τρόπο υπολογίζουν το ποσό της προκαταβολής για τον φόρο εισοδήματος εταιρειών. Επιπλέον, κατά την περίοδο αναφοράς, οι φορολογούμενοι υπολογίζουν το ποσό της μηνιαίας προκαταβολής. Οι οργανισμοί υπολογίζουν τα ποσά των προκαταβολών που καταβάλλονται στον προϋπολογισμό στη δήλωση φόρου εισοδήματός τους.

Η διαδικασία πληρωμής προκαταβολών εξαρτάται από την επιλεγμένη περίοδο αναφοράς

Η ρήτρα 2 του άρθρου 285 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας προβλέπει τη δυνατότητα του φορολογούμενου να επιλέξει μια περίοδο αναφοράς για φόρο εισοδήματος. Ο οργανισμός πρέπει να επιβεβαιώσει την επιλογή του με τις φορολογικές αρχές. λογιστική πολιτική. Έτσι, οι περίοδοι αναφοράς για φόρο εισοδήματος μπορεί να είναι:

1η επιλογή : πρώτο τρίμηνο, εξάμηνο, 9 μήνες του ημερολογιακού έτους.

2η επιλογή : μήνα, δίμηνο, τρίμηνο κ.λπ. πριν από το τέλος του ημερολογιακού έτους.

Εάν ο φορολογούμενος επιλέξει την επιλογή 1, τότε πρέπει να πληρώσει προκαταβολές για φόρο εισοδήματος με την ακόλουθη σειρά:

α) στο τέλος κάθε περιόδου αναφοράς - από το κέρδος που πράγματι ελήφθη για την περίοδο αναφοράς μείον τις προκαταβολές που συγκεντρώθηκαν για την προηγούμενη περίοδο αναφοράς·

β) και μηνιαία κατά τη διάρκεια του τριμήνου που ακολουθεί τη λήξη της περιόδου αναφοράς - στο ποσό που καθορίζεται με υπολογισμό σύμφωνα με τους κανόνες που καθορίζονται από το άρθρο 2 του άρθρου. 286 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Στην περίπτωση αυτή, ο φορολογούμενος υποβάλλει δήλωση φόρου εισοδήματος στη φορολογική αρχή υπολογίζοντας το ποσό των προκαταβολών μόνο στο τέλος της αντίστοιχης περιόδου αναφοράς: 28 Απριλίου, 28 Ιουλίου και 28 Οκτωβρίου.

Κατά την επιλογή της 2ης επιλογής, το ποσό της προκαταβολής υπολογίζεται μηνιαίως από το πραγματικό κέρδος που λήφθηκε για την τρέχουσα περίοδο αναφοράς μείον την προκαταβολή που συγκεντρώθηκε για την προηγούμενη περίοδο αναφοράς. Η προκαταβολή υπολογίζεται επίσης στη δήλωση φόρου εισοδήματος, η οποία υποβάλλεται στη φορολογική αρχή στο τέλος κάθε περιόδου αναφοράς στις 28 του επόμενου μήνα: 28 Φεβρουαρίου για τον Ιανουάριο, 28 Μαρτίου για 2 μήνες, 28 Απριλίου για 3 μήνες. , και τα λοιπά.

Τι να αναφέρετε στην εφορία

Ο φορολογούμενος εφαρμόζει περιόδους αναφοράς φόρου εισοδήματος εξ ορισμού, δηλαδή, δεν χρειάζεται να ενημερώσετε την εφορία για την επιλογή σας.

Εάν ο φορολογούμενος αποφασίσει να προχωρήσει σε προκαταβολές για πραγματικά εισπραχθέντα κέρδη, τότε αυτό πρέπει να αναφερθεί στη φορολογική αρχή το αργότερο στις 31 Δεκεμβρίου του έτους που προηγείται της φορολογικής περιόδου κατά την οποία σχεδιάζεται μια τέτοια αλλαγή. Ταυτόχρονα, κατά τη φορολογική περίοδο, ο φορολογούμενος δεν μπορεί να αλλάξει την επιλεγμένη διαδικασία για την πραγματοποίηση προκαταβολών. Η γνωστοποίηση συντάσσεται με οποιαδήποτε μορφή.

Ποιος μπορεί να αποφύγει την πληρωμή μηνιαίων προκαταβολών

Σύμφωνα με το άρθρο 3 του άρθρου. 286 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, οι οργανισμοί των οποίων τα έσοδα από πωλήσεις για 4 τρίμηνα στη σειρά δεν υπερέβαιναν κατά μέσο όρο τα 10 εκατομμύρια ρούβλια για κάθε τρίμηνο, πληρώνουν μόνο τριμηνιαίες προκαταβολές με βάση τα αποτελέσματα της περιόδου αναφοράς. Αυτός ο κανόνας εφαρμόζεται από τους φορολογούμενους που έχουν επιλέξει μια περίοδο αναφοράς “Πρώτο τρίμηνο, εξάμηνο, 9 μήνες”. Ταυτόχρονα, δεν χρειάζεται να ειδοποιηθεί η φορολογική αρχή για μη καταβολή μηνιαίων προκαταβολών, καθώς κατά τη φορολογική περίοδο ενδέχεται να υπάρχουν περίοδοι αναφοράς που πληρούν και δεν πληρούν τα καθορισμένα κριτήρια.

Σημείωση! Τα έσοδα από τις πωλήσεις καθορίζονται σύμφωνα με τους κανόνες που θεσπίζονται από το άρθρο 249 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Παράδειγμα

Το 2011, τα έσοδα από τις πωλήσεις του οργανισμού ανήλθαν σε 42 εκατομμύρια ρούβλια, συμπεριλαμβανομένων: για 1 τρίμηνο. – 12 εκατομμύρια ρούβλια, για 2 τρίμηνα. – 7 εκατομμύρια ρούβλια, για το 3ο τρίμηνο. – 8 εκατομμύρια ρούβλια, για το 4ο τρίμηνο. – 15 εκατομμύρια ρούβλια. Δεδομένου ότι τα μέσα τριμηνιαία έσοδα από τις πωλήσεις ανήλθαν σε 10,5 εκατομμύρια ρούβλια. (42: 4), τότε κατά το 1ο τρίμηνο του 2012 ο οργανισμός πρέπει να καταβάλλει μηνιαίες προκαταβολές.

Το 1ο τρίμηνο του 2012, τα έσοδα από πωλήσεις ανήλθαν σε 9 εκατομμύρια ρούβλια, για 4 τρίμηνα στη σειρά (2, 3, 4 τρίμηνα του 2011 και 1ο τρίμηνο του 2012) - 39 εκατομμύρια ρούβλια. (7 + 8 + 15 + 9), δηλαδή κατά μέσο όρο για το τρίμηνο 9,75 εκατομμύρια ρούβλια. (39:4). Συνεπώς, κατά το 2ο τρίμηνο του 2012, ο οργανισμός δεν χρειάζεται να καταβάλλει μηνιαίες προκαταβολές.

Ο οργανισμός πρέπει να ελέγχει εάν πληρούνται τα κριτήρια για απαλλαγή από την καταβολή μηνιαίων προκαταβολών στο τέλος κάθε τριμήνου.

Υπολογίστηκε φόρος για την περίοδο αναφοράς

Ο φόρος που υπολογίστηκε για την περίοδο αναφοράς είναι το αποτέλεσμα του πολλαπλασιασμού της φορολογικής βάσης για την περίοδο αναφοράς επί φορολογικός συντελεστής. Στη φορολογική δήλωση, το ποσό του φόρου που υπολογίστηκε για την περίοδο αναφοράς αντικατοπτρίζεται στο Φύλλο 02 στη γραμμή 180, συμπεριλαμβανομένου του ομοσπονδιακού προϋπολογισμού - στη γραμμή 190, στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας - στη γραμμή 200.

Έτσι, αυτές οι γραμμές αντικατοπτρίζουν τα ποσά του φόρου που υπολογίστηκαν για την περίοδο αναφοράς σε δεδουλευμένη βάση:

α) για την επιλογή 1 – για το πρώτο τρίμηνο, εξάμηνο, 9 μήνες·

β) για τη 2η επιλογή - για τον Ιανουάριο, για 2 μήνες (Ιανουάριος-Φεβρουάριος), για 3 μήνες (Ιανουάριος - Μάρτιος) κ.λπ.

Διαδικασία για τον υπολογισμό των μηνιαίων προκαταβολών (για την επιλογή 2)

Για φορολογούμενους που έχουν επιλέξει περίοδο αναφοράς "μήνας σε σωρευτική βάση"Μηνιαίο προκαταβολή– αυτό είναι το ποσό του φόρου εισοδήματος που υπολογίζεται από τα πραγματικά κέρδη του τρέχοντος μήνα. Το καθορισμένο ποσό υπολογίζεται στο Φύλλο 02 της φορολογικής δήλωσης για την τρέχουσα περίοδο αναφοράς ως εξής:

1) στη γραμμή 180 (190, 200) αντικατοπτρίζει τον φόρο εισοδήματος που υπολογίστηκε για την περίοδο αναφοράς.

2) στη γραμμή 210 (220, 230) απεικονίζουν τον φόρο εισοδήματος που υπολογίστηκε για την προηγούμενη περίοδο αναφοράς. Για να το κάνετε αυτό, μεταφέρετε τους δείκτες από τη γραμμή 180 (190, 200) της προηγούμενης δήλωσης στην καθορισμένη γραμμή.

3) οι γραμμές 270 (σελίδα 190 – σελίδα 220) και 271 (σελίδα 200 – σελίδα 230) αντικατοπτρίζουν το ποσό του φόρου που υπολογίστηκε για τον τρέχοντα μήνα (μηνιαία προκαταβολή).

Ο φόρος υπολογίζεται για το τρίμηνο

Οι φορολογούμενοι για τους οποίους είναι η περίοδος αναφοράς “Πρώτο τρίμηνο, εξάμηνο, 9 μήνες”, καθορίστε το ποσό του φόρου που υπολογίστηκε για το τρίμηνο προκειμένου να υπολογίσετε τις μηνιαίες προκαταβολές που θα πρέπει να καταβληθούν το τρίμηνο που ακολουθεί τη λήξη της περιόδου αναφοράς.

Ο φόρος για το τρίμηνο υπολογίζεται με βάση τις φορολογικές δηλώσεις. Για να γίνει αυτό, από τη γραμμή 180 (190, 200) της δήλωσης για την περίοδο αναφοράς, αφαιρούνται οι δείκτες των γραμμών 180 (190, 200) της δήλωσης για την προηγούμενη περίοδο αναφοράς.

Για παράδειγμα, η γραμμή 180 της δήλωσης για το 1ο τρίμηνο αντικατοπτρίζει το ποσό του υπολογιζόμενου φόρου ύψους 2.400.000 ρούβλια και η ίδια γραμμή της δήλωσης για το εξάμηνο - 4.000.000 ρούβλια. Αυτό σημαίνει ότι ο φόρος εισοδήματος για το 2ο τρίμηνο είναι 1.600.000 ρούβλια. (4.000.000 – 2.400.000).

Διαδικασία για τον υπολογισμό των μηνιαίων προκαταβολών (για την επιλογή 1)

Κατά το 1ο τρίμηνο πραγματοποιούνται οι ίδιες μηνιαίες προκαταβολές όπως και στο 4ο τρίμηνο της προηγούμενης φορολογικής περιόδου. Ο υπολογισμός των μηνιαίων προκαταβολών γίνεται στη δήλωση για 9 μήνες του προηγούμενου έτους και αντικατοπτρίζεται στις γραμμές 320 (σύνολο), 330 (ομοσπονδιακός προϋπολογισμός) και 340 (προϋπολογισμός συστατικής οντότητας της Ρωσικής Ομοσπονδίας) του Φύλλου 02 του παρόντος δήλωση.

Οι μηνιαίες προκαταβολές που καταβάλλονται κατά το 2ο τρίμηνο υπολογίζονται ως το 1/3 του φόρου εισοδήματος για το 1ο τρίμηνο του τρέχοντος έτους, υπολογιζόμενο από τα πραγματικά εισπραχθέντα κέρδη για το 1ο τρίμηνο.

Για παράδειγμα, το ποσό του υπολογιζόμενου φόρου για το 1ο τρίμηνο είναι 2.400.000 ρούβλια, συμπεριλαμβανομένων 240.000 ρούβλια στον ομοσπονδιακό προϋπολογισμό, 2.160.000 ρούβλια στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας. Η δήλωση για το 1ο τρίμηνο αντικατοπτρίζει τα ποσά των προκαταβολών που καταβάλλονται στον προϋπολογισμό κατά το 2ο τρίμηνο: στη γραμμή 290 - 2.400.000 ρούβλια, στη γραμμή 300 - 240.000 ρούβλια, στη γραμμή 310 - 2.160.000 ρούβλια. Κατά συνέπεια, κατά το 2ο τρίμηνο θα χρειαστεί να πληρώσετε 800.000 ρούβλια μηνιαίως, συμπεριλαμβανομένων 80.000 ρούβλια στον ομοσπονδιακό προϋπολογισμό και 720.000 ρούβλια στον προϋπολογισμό της συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας.

Οι μηνιαίες προκαταβολές που καταβάλλονται κατά το 3ο τρίμηνο υπολογίζονται ως το 1/3 του φόρου κερδών για το 2ο τρίμηνο του τρέχοντος έτους, υπολογιζόμενο από τα πραγματικά εισπραχθέντα κέρδη για το εξάμηνο μείον τον φόρο κερδών του 1ου τριμήνου.

Οι μηνιαίες προκαταβολές που καταβάλλονται κατά το 4ο τρίμηνο υπολογίζονται ως το 1/3 του φόρου κερδών για το 3ο τρίμηνο του τρέχοντος έτους, υπολογιζόμενο από τα πραγματικά εισπραχθέντα κέρδη για 9 μήνες μείον το φόρο κερδών του εξαμήνου.

Η διαδικασία για τον υπολογισμό των προκαταβολών που καταβάλλονται στον προϋπολογισμό για την περίοδο αναφοράς (για την επιλογή 1)

Λόγω του γεγονότος ότι κατά το τρέχον τρίμηνο ο φορολογούμενος καταβάλλει μηνιαίες προκαταβολές που υπολογίζονται, κατά τον καθορισμό του ποσού του οφειλόμενου φόρου για πρόσθετη πληρωμή στον προϋπολογισμό (ή μείωση) στο τέλος της περιόδου αναφοράς, θα πρέπει να ληφθούν υπόψη τα ακόλουθα λογαριασμός:

ποσά φόρου, δεδουλευμένοςγια την προηγούμενη φορολογική περίοδο (γραμμές 180, 190 και 200 του Φύλλου 02 της προηγούμενης φορολογικής δήλωσης).

(i) μηνιαίες προκαταβολές, δεδουλευμένοςστις γραμμές 290, 300 και 310 του Φύλλου 02 της προηγούμενης φορολογικής δήλωσης.

Σημείωση! Πρέπει να το πάρεις δεδουλευμένοςστις δηλώσεις του ποσού, ανεξαρτήτως του ποσού των προκαταβολών που όντως μεταφέρθηκαν στον προϋπολογισμό.

Για παράδειγμα, ένας φόρος 400.000 ρούβλια χρεώθηκε στον ομοσπονδιακό προϋπολογισμό για έξι μήνες. (γραμμή 190 του Φύλλου 02 της δήλωσης για 6 μήνες), για το 1ο τρίμηνο - 240.000 ρούβλια. (γραμμή 190 του Φύλλου 02 της δήλωσης για το 1ο τρίμηνο), προκαταβολή για το 2ο τρίμηνο - 240.000 ρούβλια. (γραμμή 300 του Φύλλου 02 της δήλωσης 1ου τριμήνου). Ως αποτέλεσμα, το ποσό του φόρου που έπρεπε να μειωθεί ήταν 80.000 ρούβλια. (400.000 – 240.000 – 240.000), το οποίο θα πρέπει να αποτυπωθεί στη γραμμή 280 του Φύλλου 02 της εξαμηνιαίας δήλωσης.

Με τον ίδιο τρόπο συμπληρώνονται και οι αντίστοιχες γραμμές δηλώσεων για 9 μήνες και ένα έτος. Αλλά κατά τη συμπλήρωση της δήλωσης για το 1ο τρίμηνο, τα στοιχεία για τις μηνιαίες προκαταβολές λαμβάνονται από τις γραμμές 320, 330 και 340 του Φύλλου 02 της δήλωσης για 9 μήνες του προηγούμενου έτους.

Η διαδικασία συμπλήρωσης των γραμμών του Φύλλου 02 της δήλωσης φόρου εισοδήματος σχετικά με τον υπολογισμό του φόρου για πρόσθετη πληρωμή (μείωση) και προκαταβολές δίνεται στον Πίνακα 1.

Η ενότητα 1.1 αντικατοπτρίζει, ανά προϋπολογισμό, το ποσό του φόρου που πρέπει να καταβληθεί επιπλέον (γραμμές 040.070) ή να μειωθεί (γραμμές 050, 080). Τα δεδομένα από τις γραμμές Φύλλου 02 μεταφέρονται σε αυτές τις γραμμές: 270 και 271 - για πρόσθετη πληρωμή, 280 και 281 - για μείωση.

Η ενότητα 1.2 αντικατοπτρίζει τα ποσά των μηνιαίων προκαταβολών που υπολογίζονται με υπολογισμό. Οι γραμμές 120, 130 και 140 είναι το 1/3 του ποσού που απεικονίζεται στη γραμμή 300 του Φύλλου 02. Οι γραμμές 220, 230 και 240 είναι το 1/3 του ποσού που απεικονίζεται στη γραμμή 310 του Φύλλου 02.

Στην 9μηνη δήλωση, οι φορολογούμενοι συμπληρώνουν δύο ενότητες 1.2:

Ένα – για προκαταβολές για το 4ο τρίμηνο του τρέχοντος έτους.

Το δεύτερο αφορά τις προκαταβολές για το 1ο τρίμηνο του χρόνου.

Σε αυτή την περίπτωση, μόνο στη δήλωση για 9 μήνες είναι απαραίτητο να συμπληρώσετε το πεδίο «Τρίμηνο για το οποίο υπολογίζονται οι μηνιαίες προκαταβολές (κωδικός)». Για το 4ο τρίμηνο του τρέχοντος έτους, ο κωδικός είναι «24», για το 1ο τρίμηνο του επόμενου έτους, ο κωδικός είναι «21». Κατά συνέπεια, η ενότητα 1.2 δεν περιλαμβάνεται στη δήλωση για το 4ο τρίμηνο.

Η διαδικασία για τη συμπλήρωση των ενοτήτων 1.1 και 1.2 παρουσιάζεται στον Πίνακα 2.

Οι μηνιαίες προκαταβολές φόρου εισοδήματος υπολογίζονται με τον τρόπο που καθορίζεται από το άρθρο 2 του άρθρου. 286 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Ας σκεφτούμε γενικός αλγόριθμοςκαι θα δώσουμε ένα παράδειγμα υπολογισμού προκαταβολής για ένα μήνα και θα σας ενημερώσουμε επίσης για τις δυνατότητες χρήσης αυτής της διαδικασίας σε ορισμένες μη τυπικές καταστάσεις.

Αλγόριθμος για τον προσδιορισμό του ποσού της μηνιαίας προκαταβολής

Σε τριμηνιαία βάση, ο φορολογούμενος υπολογίζει το ποσό της προκαταβολής επί των κερδών με βάση τα στοιχεία που προκύπτουν από τα πραγματικά αποτελέσματα της εργασίας για την περίοδο από την αρχή του έτους. Ωστόσο, ταυτόχρονα (εάν δεν χρησιμοποιεί το δικαίωμα πληρωμής προκαταβολών μόνο ανά τρίμηνο), πρέπει να πραγματοποιεί πληρωμές πριν από αυτόν τον υπολογισμό, που γίνονται μηνιαίως εγκαίρως.

Για τον προσδιορισμό του ποσού τέτοιων πληρωμών, η ρήτρα 2 του άρθρου. Το 286 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας ορίζει τις ακόλουθες εξαρτήσεις:

- η μηνιαία προκαταβολή του πρώτου τριμήνου του τρέχοντος έτους ισούται με τη μηνιαία προκαταβολή του τέταρτου τριμήνου του προηγούμενου έτους·

- η μηνιαία προκαταβολή που καταβάλλεται το δεύτερο τρίμηνο ισούται με το 1/3 της τριμηνιαίας προκαταβολής για το πρώτο τρίμηνο του τρέχοντος έτους·

- η μηνιαία προκαταβολή που καταβλήθηκε το τρίτο τρίμηνο ισούται με το 1/3 της διαφοράς μεταξύ της προκαταβολής για τους έξι μήνες και της προκαταβολής για το πρώτο τρίμηνο·

- Η μηνιαία προκαταβολή που καταβάλλεται το τέταρτο τρίμηνο ισούται με το 1/3 της διαφοράς μεταξύ της προκαταβολής για 9 μήνες και της προκαταβολής για έξι μήνες.

Οι φορολογούμενοι του εμπορίου μπορούν να μειώσουν τις προκαταβολές φόρου εισοδήματος κατά το ποσό του εμπορικού φόρου που πράγματι καταβλήθηκε σε σχέση με τον ενοποιημένο προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας (ρήτρα 10 του άρθρου 286 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Διαβάστε για το πού και για ποιους ισχύει ο φόρος εμπορίου σε αυτό το υλικό. .

Τι γίνεται με την προκαταβολή εάν υπάρξει απώλεια στο τρίμηνο;

Στο ένα τρίμηνο της φορολογικής περιόδου, ένας φορολογούμενος μπορεί να λάβει λιγότερα κέρδη από το προηγούμενο, ή ζημιά. Όμως αυτές οι συνθήκες δεν απαλλάσσουν τον φορολογούμενο από την καταβολή μηνιαίων προκαταβολών κατά το τρέχον τρίμηνο. Σε τέτοιες περιπτώσεις, το ποσό ή μέρος των μηνιαίων προκαταβολών που καταβλήθηκαν στο τρέχον τρίμηνο θα αναγνωρίζεται ως υπερπληρωμή φόρου εισοδήματος, η οποία, σύμφωνα με το άρθρο 14 του άρθρου. Το άρθρο 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας υπόκειται σε συμψηφισμό με επικείμενες πληρωμές για φόρο εισοδήματος ή άλλους φόρους. για εξόφληση ληξιπρόθεσμων οφειλών, καταβολή προστίμων ή επιστροφή χρημάτων στον φορολογούμενο.

Εάν το υπολογιζόμενο ποσό της μηνιαίας προκαταβολής αποδειχθεί αρνητικό ή ίσο με 0, τότε δεν καταβάλλονται μηνιαίες προκαταβολές στο αντίστοιχο τρίμηνο (παράγραφος 6, παράγραφος 2, άρθρο 286 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Ένα παρόμοιο αποτέλεσμα που προκύπτει με βάση τα αποτελέσματα του τρίτου τριμήνου οδηγεί σε απουσία καταβολής προκαταβολών κατά το τέταρτο τρίμηνο του τρέχοντος έτους και το πρώτο τρίμηνο του επόμενου.

Υπολογισμός προκαταβολών κατά την αναδιοργάνωση και κατά την αλλαγή της διαδικασίας πληρωμής

Σε περίπτωση αναδιοργάνωσης φορολογούμενου, κατά την οποία συγχωνεύεται άλλο νομικό πρόσωπο με αυτόν, το ποσό της μηνιαίας προκαταβολής κατά την ημερομηνία της αναδιοργάνωσης υπολογίζεται χωρίς να λαμβάνονται υπόψη οι δείκτες απόδοσης του συγχωνευόμενου οργανισμού (επιστολή του Υπ. Οικονομικών της Ρωσίας με ημερομηνία 28 Ιουλίου 2008 Αρ. 03-03-06/1/431).

Εάν ο φορολογούμενος αλλάξει τη διαδικασία υπολογισμού των προκαταβολών, μεταβαίνοντας από τον μηνιαίο προσδιορισμό τους από το πραγματικό κέρδος στις μηνιαίες πληρωμές που υπολογίζονται ανά τρίμηνο, τότε αυτό μπορεί να γίνει μόνο από την αρχή του νέου έτους (παρ. 8, παράγραφος 2, άρθρο 286 του Φ.Π.Α. Κώδικας της Ρωσικής Ομοσπονδίας), κοινοποιώντας την Ομοσπονδιακή Φορολογική Υπηρεσία το αργότερο στις 31 Δεκεμβρίου του έτους που προηγείται της αλλαγής. Το ποσό της μηνιαίας πληρωμής που θα πρέπει να καταβληθεί το πρώτο τρίμηνο, στην περίπτωση αυτή, θα προσδιορίζεται ως το 1/3 της διαφοράς μεταξύ του ποσού της προκαταβολής που υπολογίζεται με βάση τα αποτελέσματα των 9 μηνών και του ποσού της προκαταβολή που ελήφθη με βάση τα αποτελέσματα του εξαμήνου του προηγούμενου έτους (παράγραφος 10 σ. 2 Άρθρο 286 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Για να μάθετε για το χρονοδιάγραμμα των προκαταβολών, διαβάστε το άρθρο «Ποια είναι η διαδικασία και οι προθεσμίες πληρωμής φόρου εισοδήματος (αποσπάσεις);» .

Παράδειγμα υπολογισμού προκαταβολών

Οι τριμηνιαίες προκαταβολές που υπολογίστηκαν με βάση τα αποτελέσματα των περιόδων αναφοράς του προηγούμενου έτους για τον οργανισμό Kvant ανήλθαν σε:

- για μισό χρόνο - 700.000 ρούβλια.

- για 9 μήνες - 1.000.000 ρούβλια.

Κατά το τρέχον έτος, οι προκαταβολές με βάση τα αποτελέσματα των περιόδων αναφοράς (τριμηνιαία) ανήλθαν σε:

- για το πρώτο τρίμηνο - 90.000 ρούβλια.

- προέκυψε ζημία για το εξάμηνο, με αποτέλεσμα η προκαταβολή στο τέλος του εξαμήνου να είναι ίση με μηδέν.

- για 9 μήνες - 150.000 ρούβλια.

Είναι απαραίτητο να καθοριστεί το ποσό της μηνιαίας προκαταβολής που πρέπει να καταβάλει ο οργανισμός Kvant σε κάθε τρίμηνο της τρέχουσας φορολογικής περιόδου και το πρώτο τρίμηνο του επόμενου έτους.

Λύση

1. Η μηνιαία προκαταβολή που καταβάλλεται το πρώτο τρίμηνο του τρέχοντος έτους ισούται με τη μηνιαία προκαταβολή που κατέβαλε ο οργανισμός Kvant το τέταρτο τρίμηνο του προηγούμενου έτους (παράγραφος 3, παράγραφος 2, άρθρο 286 του Κ.Φ.Ε. της Ρωσικής Ομοσπονδίας). Ο υπολογισμός του γίνεται με την ακόλουθη σειρά:

(1.000.000 τρίψιμο. - 700.000 τρίψιμο.) / 3 = 100.000 τρίψιμο.

Κατά συνέπεια, τον Ιανουάριο, τον Φεβρουάριο και τον Μάρτιο, ο οργανισμός Kvant πληρώνει 100.000 ρούβλια ο καθένας. προκαταβολές, κατανέμοντάς τις μεταξύ των προϋπολογισμών στην απαιτούμενη αναλογία.

Δεδομένου ότι στο τέλος του πρώτου τριμήνου το πραγματικό ποσό της προκαταβολής, που καθορίστηκε με βάση τον φορολογικό συντελεστή και τη φορολογική βάση που υπολογίστηκε σε δεδουλευμένη βάση, ανερχόταν σε 90.000 ρούβλια, ο οργανισμός επιβαρύνθηκε με υπερπληρωμή φόρου ύψους 210.000 ρούβλια . (100.000 × 3 RUB - 90.000 RUB).

2. Μηνιαία προκαταβολή που οφείλεται κατά το δεύτερο τρίμηνο του τρέχοντος έτους: 90.000 RUB. / 3 = 30.000 τρίψτε.

Ο οργανισμός Kvant υπολόγισε τις μηνιαίες προκαταβολές που υπολογίστηκαν για το δεύτερο τρίμηνο στη φορολογική δήλωση για το πρώτο τρίμηνο.

Λόγω της παρουσίας υπερπληρωμής με βάση τα αποτελέσματα του πρώτου τριμήνου (210.000 RUB), το υπερπληρωμένο ποσό συμψηφίστηκε με τις μηνιαίες προκαταβολές για το δεύτερο τρίμηνο.

Έτσι, η υπερπληρωμή στο τέλος του δεύτερου τριμήνου ανήλθε σε 120.000 ρούβλια. (210.000 RUB - 30.000 × 3 RUB).

3. Ο οργανισμός Kvant δεν κατέβαλε μηνιαίες προκαταβολές το τρίτο τρίμηνο (Ιούλιος, Αύγουστος, Σεπτέμβριος), καθώς η διαφορά μεταξύ της τριμηνιαίας προκαταβολής για το εξάμηνο και της τριμηνιαίας προκαταβολής για το πρώτο τρίμηνο του τρέχοντος έτους ήταν αρνητικό (0 - 90.000 ρούβλια = - 90.000 ρούβλια) (παράγραφος 6, παράγραφος 2, άρθρο 286 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

4. Τριμηνιαία προκαταβολή για 9 μήνες στο ποσό των 60.000 ρούβλια. πιστώνεται για την υπερπληρωμή.

5. Μηνιαία προκαταβολή οφειλόμενη κατά το τέταρτο τρίμηνο του τρέχοντος έτους και το πρώτο τρίμηνο του επόμενου έτους:

(150.000 τρίψτε. - 0 τρίψτε.) / 3 = 50.000 τρίψτε.

Έτσι, τον Οκτώβριο, τον Νοέμβριο και τον Δεκέμβριο του τρέχοντος έτους, καθώς και τον Ιανουάριο, τον Φεβρουάριο και τον Μάρτιο του επόμενου έτους, το ποσό των μηνιαίων προκαταβολών θα είναι 50.000 ρούβλια. Δεδομένου ότι ο οργανισμός Kvant έχει υπερπληρώσει φόρους, οι μηνιαίες προκαταβολές μπορούν να αντισταθμιστούν.

Αποτελέσματα

Οι κανόνες για τον προσδιορισμό του ποσού των μηνιαίων προκαταβολών που καταβάλλονται επί των κερδών καθορίζονται από τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας και περιγράφονται σε σχέση με κάθε τρίμηνο. Η αξία αυτή καθορίζεται για κάθε επόμενο τρίμηνο από το ποσό του πραγματικά υπολογιζόμενου φόρου που αποδίδεται στο προηγούμενο τρίμηνο. Η μηνιαία προκαταβολή λαμβάνεται από αυτό το ποσό ως 1/3. Η λήψη ζημίας στο τέλος ενός τριμήνου εξαλείφει την ανάγκη για προκαταβολές το επόμενο τρίμηνο.

Αυτό το άρθρο θα είναι χρήσιμο σε όσους φορολογούμενους πραγματοποιούν τριμηνιαίες πληρωμές με βάση τα αποτελέσματα του τριμήνου συν τις μηνιαίες προκαταβολές.

Το άρθρο θα βοηθήσει:

- υπολογίστε τις προκαταβολές για φόρο εισοδήματος,

- ενημερωθείτε για το χρονοδιάγραμμα των προκαταβολών με βάση τα αποτελέσματα του πρώτου τριμήνου,

- συμπληρώστε τις κατάλληλες ενότητες και γραμμές στη δήλωση για το πρώτο τρίμηνο.

Παράδειγμα

Φύλλο 02 Υπολογισμός φόρου εισοδήματος και προκαταβολών

Ας δούμε τη βήμα-βήμα συμπλήρωση της δήλωσης Φύλλου 02 σχετικά με τον υπολογισμό του φόρου εισοδήματος για το πρώτο τρίμηνο και το ύψος των μηνιαίων προκαταβολών για το δεύτερο τρίμηνο.

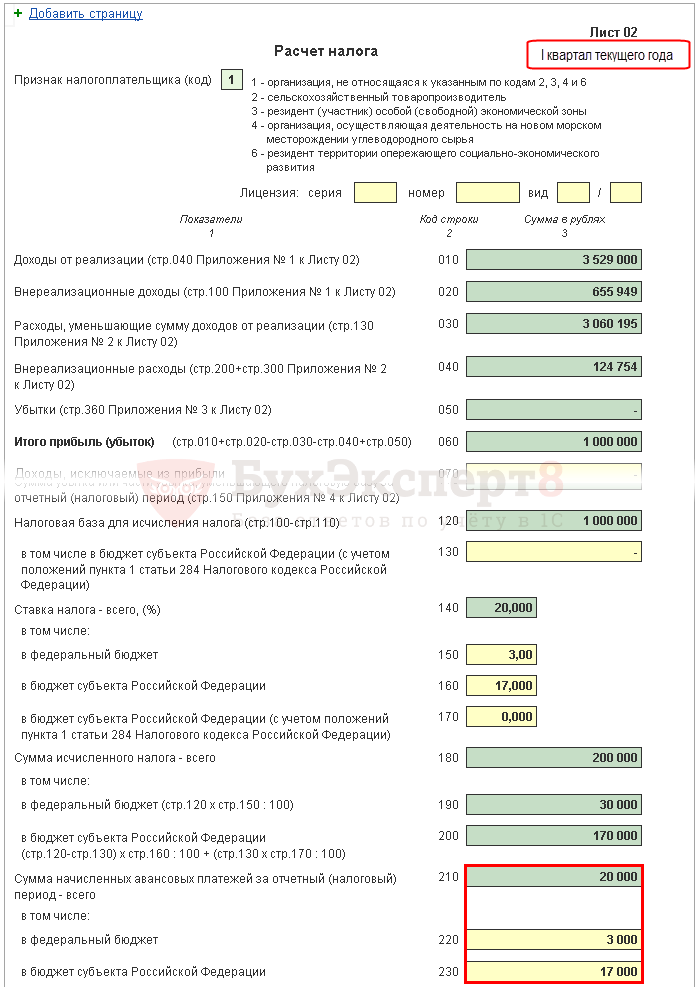

Βήμα 1. Προσδιορίστε το ποσό του φόρου εισοδήματος για το πρώτο τρίμηνο (σελίδες 180-200)

Το ποσό του φόρου εισοδήματος στο 1C υπολογίζεται αυτόματα με βάση τη φορολογική βάση που αναφέρεται στη σελίδα 120 και τον συντελεστή στη σελίδα 140 (150-170).

Ελέγξτε τον υπολογισμό για το πρώτο τρίμηνο χρησιμοποιώντας τον τύπο:

Στο παράδειγμά μας, το συνολικό ποσό του φόρου εισοδήματος (σελίδα 180) είναι 1.000.000 x 20% = 200.000 ρούβλια, συμπεριλαμβανομένων:

- στον ομοσπονδιακό προϋπολογισμό (σελ. 190) - 1.000.000 x 3% = 30.000 ρούβλια.

- στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας (σελίδα 200) - 1.000.000 x 17% = 170.000 ρούβλια.

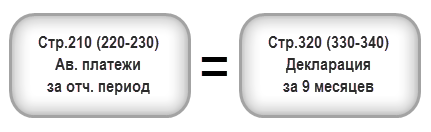

Βήμα 2. Εισαγάγετε το ποσό των προκαταβολών που υπολογίστηκε για την προηγούμενη περίοδο (σελίδες 210-230)

Οι προκαταβολές, τις οποίες ο οργανισμός πρέπει να καταβάλλει μηνιαίως το πρώτο τρίμηνο, υπολογίζονται στη δήλωση για 9 μήνες του προηγούμενου έτους. Επομένως, στις γραμμές 220, 230, εισάγετε χειροκίνητα προκαταβολές από τις γραμμές 330, 340 της δήλωσης για 9 μήνες.

Πρέπει να τηρείται η ακόλουθη ισότητα:

Στο παράδειγμά μας, στη δήλωση για 9 μήνες του περασμένου έτους, το συνολικό ποσό των δεδουλευμένων προκαταβολών (σελ. 320) είναι 20.000 ρούβλια, συμπεριλαμβανομένων:

- ομοσπονδιακός προϋπολογισμός (σελ. 330) - 3.000 ρούβλια.

- προϋπολογισμός μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας (σελ. 340) - 17.000 ρούβλια.

Βήμα 3: Ελέγξτε το ποσό της συναλλαγής που καταβλήθηκε (σελίδες 265, 266, 267)

Οι γραμμές 265, 266, 267 του Φύλλου 02 της δήλωσης θα συμπληρωθούν αυτόματα στο 1C, εάν ο οργανισμός έχει καταχωρίσει ένα κατάστημα λιανικής στο πρόγραμμα και υπολογίζει αυτόματα το τέλος συναλλαγών.

Στη δήλωση για το πρώτο τρίμηνο οι γραμμές αυτές συμπληρώνονται ως εξής:

- σελ. 265 – το ποσό του εμπορικού φόρου που πράγματι καταβλήθηκε στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας από την αρχή του έτους. Στο παράδειγμά μας, το ποσό είναι 30.000 ρούβλια.

- σελίδα 266 - δεν συμπληρώθηκε στη δήλωση για το πρώτο τρίμηνο, αφού πρέπει να αναφέρεται το ποσό της εμπορικής αμοιβής κατά το οποίο μειώθηκε ο φόρος τα προηγούμενα τρίμηνα του έτους αναφοράς.

- σελ. 267 – το ποσό της αμοιβής συναλλαγών, που μειώνει τον υπολογιζόμενο φόρο εισοδήματος για το πρώτο τρίμηνο στον προϋπολογισμό της Δημοκρατίας. Ο δείκτης γραμμής δεν μπορεί να είναι μεγαλύτερος από το ποσό στη σελίδα 200 «Ποσό δεδουλευμένου φόρου στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας».

Στο 1C, η γραμμή 267 συμπληρώνει αυτόματα το ποσό της μείωσης του φόρου εισοδήματος στην προμήθεια διαπραγμάτευσης για το πρώτο τρίμηνο, δηλαδή αυτός είναι ο κύκλος εργασιών:

- Dt 68.04.1 ( Επίπεδο προϋπολογισμού - Περιφερειακός προϋπολογισμός, Τρόπος πληρωμής - Φόρος δεδουλευμένος/πληρωμένος).

- Kt 68,13 ( Τρόπος πληρωμής - Φόρος δεδουλευμένος/πληρωμένος).

Στο παράδειγμά μας, η σελίδα 267 ισούται με 30.000 ρούβλια.

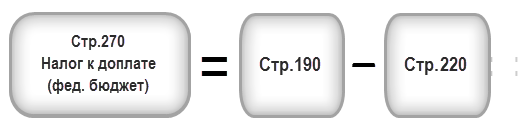

Βήμα 4. Προσδιορίστε το ποσό του φόρου που θα καταβληθεί επιπλέον (σελίδες 270, 271) ή μειωμένο (σελίδες 280, 281)

Τώρα είναι απαραίτητο να καθοριστεί ποιο είναι μεγαλύτερο: το ποσό του φόρου που υπολογίστηκε με βάση τα αποτελέσματα του πρώτου τριμήνου (σελ. 190, 200) ή το ποσό των δεδουλευμένων προκαταβολών που ο φορολογούμενος ήταν υποχρεωμένος να πληρώσει το πρώτο τρίμηνο ( σελ. 220, 230) λαμβανομένου υπόψη του εμπορικού φόρου ( σελ. 267).

Βήμα 4.1. Ομοσπονδιακός προϋπολογισμός

Εάν η σελίδα 190 είναι μεγαλύτερη από τη σελίδα 220, τότε ο φόρος στον ομοσπονδιακό προϋπολογισμό με βάση τα αποτελέσματα του πρώτου τριμήνου πρέπει να καταβληθεί επιπλέον, δηλαδή στη γραμμή 270 1C θα συμπληρωθεί αυτόματα σύμφωνα με τον τύπο:

Εάν η σελίδα 190 είναι μικρότερη από τη σελίδα 220, τότε ο φόρος στον ομοσπονδιακό προϋπολογισμό με βάση τα αποτελέσματα του πρώτου τριμήνου θα μειωθεί, δηλαδή στη γραμμή 280 1C θα συμπληρωθεί αυτόματα σύμφωνα με τον τύπο:

Στο παράδειγμά μας, η γραμμή 190 (ποσό 30.000 ρούβλια) είναι μεγαλύτερη από τη γραμμή 220 (ποσό 3.000 ρούβλια), επομένως, ο φόρος στον ομοσπονδιακό προϋπολογισμό στο τέλος του πρώτου τριμήνου θα καταβληθεί επιπλέον:

- σελίδα 270 = 30.000 - 3.000 = 27.000 τρίψτε.

Βήμα 4.2. Προϋπολογισμός συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας

Εάν η σελίδα 200 είναι μεγαλύτερη από το άθροισμα (σελίδα 230 + σελίδα 267), τότε ο φόρος στον προϋπολογισμό της συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας με βάση τα αποτελέσματα του πρώτου τριμήνου πρέπει να καταβληθεί επιπλέον, δηλαδή στη γραμμή 1C 271 θα συμπληρωθεί αυτόματα σύμφωνα με τον τύπο:

Εάν η σελίδα 200 είναι μικρότερη από το άθροισμα (σελίδα 230 + σελίδα 267), τότε ο φόρος στον προϋπολογισμό της συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας με βάση τα αποτελέσματα του πρώτου τριμήνου θα μειωθεί, δηλαδή στη γραμμή 1C 281 θα συμπληρωθεί αυτόματα σύμφωνα με τον τύπο:

Στο παράδειγμά μας, η γραμμή 200 (ποσό 170.000 ρούβλια) είναι μεγαλύτερη από το άθροισμα των γραμμών 230 και 267 (47.000 = 17.000 + 30.000), επομένως, το ποσό του φόρου στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας στο τέλος του το πρώτο τρίμηνο θα πληρωθεί επιπλέον:

- σελίδα 271 = 170.000 - 17.000 - 30.000 = 123.000 ρούβλια.

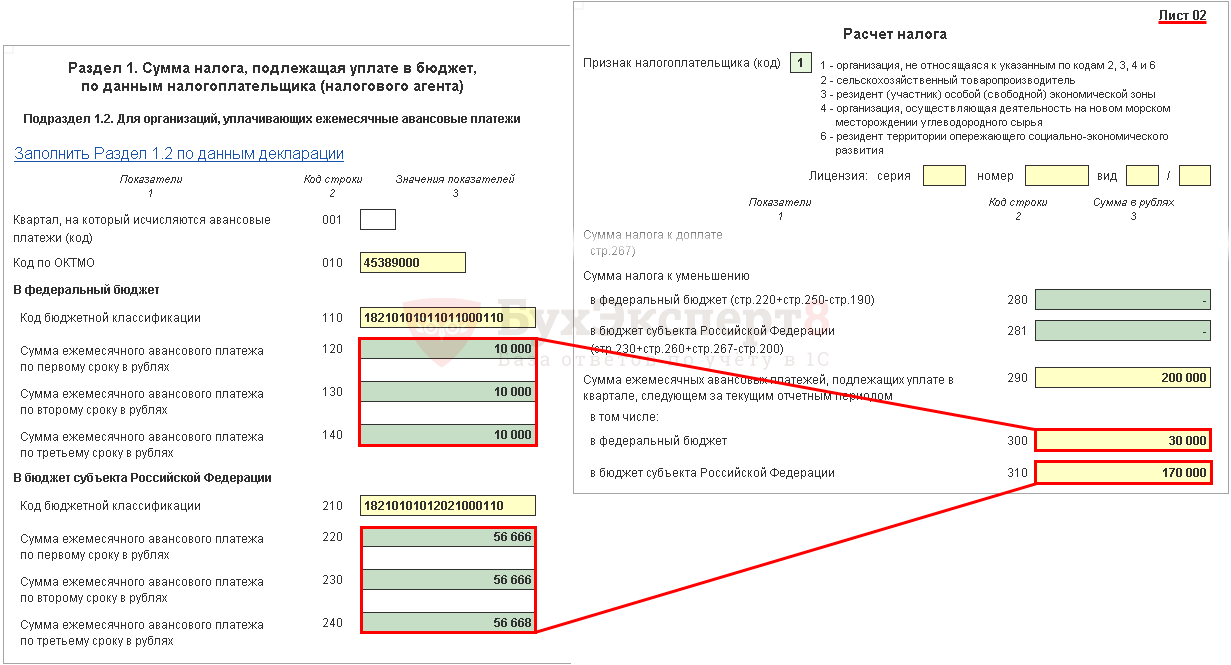

Βήμα 5. Προσδιορίστε το ποσό των πληρωτέων προκαταβολών κατά το δεύτερο τρίμηνο (σελίδες 290-310)

Οι οργανισμοί που καταβάλλουν μηνιαίες προκαταβολές πρέπει, με βάση τα αποτελέσματα του πρώτου τριμήνου, να υπολογίσουν τις προκαταβολές που πρέπει να καταβληθούν κατά το δεύτερο τρίμηνο. Τέτοιες πληρωμές αντικατοπτρίζονται στη γραμμή 290 (300, 310).

Στο 1C, αυτές οι γραμμές συμπληρώνονται χειροκίνητα. Οι πληρωτές προκαταβολές πρέπει να υπολογίζονται με τον τύπο:

Στο παράδειγμά μας, το ποσό των μηνιαίων προκαταβολών που καταβάλλονται κατά το δεύτερο τρίμηνο (γραμμή 290) λαμβάνεται από τη γραμμή 180 (200.000 RUB), συμπεριλαμβανομένων:

- στον ομοσπονδιακό προϋπολογισμό (σελ. 300) = σελ. 190 = 30.000 ρούβλια.

- στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας (γραμμή 310) = γραμμή 200 = 170.000 ρούβλια.

Ενότητα 1 Υποενότητα 1.1 Τελικά στοιχεία για την πληρωμή φόρου για το πρώτο τρίμηνο

Η συμπλήρωση των τελικών δεδομένων σχετικά με την πρόσθετη πληρωμή ή τη μείωση του φόρου εισοδήματος το πρώτο τρίμηνο πραγματοποιείται στο 1C αυτόματα σύμφωνα με τον ακόλουθο αλγόριθμο.

Εάν το ποσό του φόρου οφείλεται για πρόσθετη πληρωμή, δηλαδή η γραμμή 270 ή η γραμμή 271 συμπληρώνεται στο Φύλλο 02, τότε το ποσό που αναφέρεται σε αυτά μεταφέρεται στην Ενότητα 1 Υποενότητα 1.1: PDF

- στη σελίδα 040 - από τη σελίδα 270 του Φύλλου 02 «στον ομοσπονδιακό προϋπολογισμό».

- στη σελίδα 070 - από τη σελίδα 271 του Φύλλου 02 «στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας».

Εάν το ποσό του φόρου μειωθεί, δηλαδή η γραμμή 280 ή η γραμμή 281 συμπληρωθεί στο Φύλλο 02, τότε το ποσό που αναφέρεται σε αυτά μεταφέρεται στην Ενότητα 1 Υποενότητα 1.1: PDF

- στη σελίδα 050 - από τη σελίδα 280 του Φύλλου 02 «στον ομοσπονδιακό προϋπολογισμό».

- στη σελίδα 080 - από τη σελίδα 281 του Φύλλου 02 «στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας».

Στο παράδειγμά μας, το ποσό του φόρου εισοδήματος με βάση τα αποτελέσματα του πρώτου τριμήνου για τον ομοσπονδιακό προϋπολογισμό και τον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας υπόκειται σε πρόσθετη πληρωμή.

Με βάση αυτόν τον κανόνα, πληρώστε τον φόρο για το πρώτο τρίμηνο που καθορίζεται στην Ενότητα 1 της Υποενότητας 1.1. απαραίτητη έως τις 28 Απριλίου.

Εάν η προθεσμία πληρωμής του φόρου πέφτει σε Σαββατοκύριακο ή αργία, τότε η προθεσμία μετατίθεται για την πρώτη εργάσιμη ημέρα που ακολουθεί (Ρήτρα 7, άρθρο 6.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Εξοικειωθείτε με τη διαδικασία πληρωμής φόρου εισοδήματος:

- ομοσπονδιακό προϋπολογισμό;

- προϋπολογισμός μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας.

Στο παράδειγμά μας, η πρόσθετη πληρωμή φόρου εισοδήματος πρέπει να γίνει πριν από τις 30 Απριλίου 2018. (28 Απριλίου - ρεπό):

- στον ομοσπονδιακό προϋπολογισμό - 27.000 ρούβλια.

- σε ένα θέμα της Ρωσικής Ομοσπονδίας - 123.000 ρούβλια.

Ενότητα 1 Υποενότητα 1.2 Προκαταβολές για το δεύτερο τρίμηνο

Στην Ενότητα 1 Υποενότητα 1.2. Η δήλωση αντικατοπτρίζει τις μηνιαίες προκαταβολές που πρέπει να καταβληθούν το δεύτερο τρίμηνο.

Το ποσό των προκαταβολών για το δεύτερο τρίμηνο υπολογίστηκε στις σελίδες 300, 310 του Φύλλου 02. Κατανέμεται αυτόματα στην Υποενότητα 1.2 στο ποσό του 1/3 του τριμηνιαίου ποσού:

- σελ. 120-140 - από τη σελίδα 300 «στον ομοσπονδιακό προϋπολογισμό»·

- σελ. 220-240 - από τη σελίδα 310 «στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας».

Με βάση αυτόν τον κανόνα, κατά το δεύτερο τρίμηνο είναι απαραίτητο να πληρωθούν οι προκαταβολές που καθορίζονται στην Ενότητα 1 της Υποενότητας 1.2:

- έως 28 Απριλίου?

- έως 28 Μαΐου?

- έως τις 28 Ιουνίου.

Εάν η προθεσμία πληρωμής προκαταβολών πέφτει σε Σαββατοκύριακο ή αργία, τότε η προθεσμία μετατίθεται για την πρώτη εργάσιμη ημέρα που ακολουθεί (Ρήτρα 7, άρθρο 6.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

- Πληρωμή φόρου εισοδήματος στον ομοσπονδιακό προϋπολογισμό;

- Πληρωμή φόρου εισοδήματος στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας.

Στο παράδειγμά μας, η πληρωμή προκαταβολών κατά το δεύτερο τρίμηνο θα πρέπει να γίνει:

- έως 30 Απριλίου 2018 (28 Απριλίου είναι ρεπό):

- σε ένα θέμα της Ρωσικής Ομοσπονδίας - 56.666 ρούβλια.

- έως 28 Μαΐου 2018:

- στον ομοσπονδιακό προϋπολογισμό - 10.000 ρούβλια.

- σε ένα θέμα της Ρωσικής Ομοσπονδίας - 56.666 ρούβλια.

- έως 28 Ιουνίου 2018:

- στον ομοσπονδιακό προϋπολογισμό - 10.000 ρούβλια.

- σε ένα θέμα της Ρωσικής Ομοσπονδίας - 56.668 ρούβλια.

Το ποσό μεταφέρεται το αργότερο την 28η ημέρα του μήνα που ακολουθεί το τέλος του τριμήνου. Οι περίοδοι αναφοράς θεωρούνται ότι είναι τρίμηνο, εξάμηνο και 9 μήνες. Κατά την μηνιαία πληρωμή του φόρου, η πληρωμή γίνεται στις 28 του επόμενου μήνα. Κατά τη μεταφορά φόρου λαμβάνεται υπόψη η διαδικασία πληρωμής:

- Η πληρωμή γίνεται σύμφωνα με τον κωδικό ταξινόμησης προϋπολογισμού (BCC). Ένα σφάλμα σε ένα σύμβολο συνεπάγεται είτε την αποπληρωμή υποχρεώσεων για άλλο είδος φόρου είτε την αποθήκευση του ποσού στην ομάδα των ασαφών πληρωμών μέχρι να δοθεί διευκρίνιση. Δεν επιβάλλονται κυρώσεις για μεταφορές εντός του ίδιου προϋπολογισμού.

- Η μεταφορά γίνεται σε δύο πληρωμές, κατανεμημένες ανά προϋπολογισμό.

Προκαταβολές φόρου εισοδήματος: ποιος πληρώνει και πώς υπολογίζεται;

Οι μηνιαίες προκαταβολές είναι πραγματικά προκαταβολές, από τα χρήματα που θα μπορούσαν να τεθούν σε κυκλοφορία. Αυτό γίνεται ιδιαίτερα αισθητό όταν υπήρξε ένα καλό αποτέλεσμα για 9 μήνες και, στη συνέχεια, μείωση του κέρδους ή ακόμα και ζημιά: ο οργανισμός πρέπει να μεταφέρει ακόμη προκαταβολές, επιπλέον, που υπολογίζονται για "κερδοφόρες" περιόδους. Επιστρέφοντας στις υπό συζήτηση ειδήσεις: εάν ο οργανισμός θα πληρώνει μηνιαίες προκαταβολές ή μπορεί να περιοριστεί σε πληρωμές με βάση τα τριμηνιαία αποτελέσματα εξαρτάται από τα μέσα έσοδα για τα τελευταία 4 τρίμηνα.

Ας θυμηθούμε πώς να το υπολογίσουμε. Η διαδικασία υπολογισμού του μέσου ποσού εισοδήματος Ο υπολογισμός λαμβάνει υπόψη το εισόδημα από την πώληση αγαθών, εργασίας, υπηρεσιών και δικαιώματα ιδιοκτησίας που καθορίζονται στο άρθρο. 249 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Μη λειτουργικά έσοδα και έσοδα που αναφέρονται στο άρθρο. 251 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας δεν λαμβάνονται υπόψη. Τα έσοδα από τις πωλήσεις λαμβάνονται χωρίς ΦΠΑ και ειδικούς φόρους κατανάλωσης.

Ποιος πληρώνει μηνιαίες προκαταβολές φόρου εισοδήματος 2018

Παράδειγμα 1: ας υπολογίσουμε τις τριμηνιαίες προκαταβολές για το 2018 για το Financial Management Center LLC: με βάση τα αποτελέσματα του 1ου τριμήνου: 90 χιλιάδες ρούβλια * 20% = 18 χιλιάδες ρούβλια. Με βάση τα αποτελέσματα του πρώτου εξαμήνου του έτους, ελήφθη ζημία 50 χιλιάδων ρούβλια, επομένως, σύμφωνα με την ρήτρα 8 του άρθρου. 274 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, η φορολογική βάση είναι μηδενική, όπως και η τριμηνιαία προκαταβολή. Δεν μεταφέρεται τίποτα στον προϋπολογισμό και το ποσό της τριμηνιαίας προκαταβολής με βάση τα αποτελέσματα του πρώτου τριμήνου θεωρείται υπερπληρωμή φόρων. με βάση τα αποτελέσματα 9 μηνών: 150 χιλιάδες ρούβλια * 20% = 30 χιλιάδες ρούβλια. Εάν η υπερπληρωμή που προκύπτει από τα αποτελέσματα του εξαμήνου δεν συμψηφίζεται με την πληρωμή άλλων φόρων και δεν επιστραφεί στον οργανισμό, συμψηφίζεται με την πληρωμή της τριμηνιαίας προκαταβολής με βάση τα αποτελέσματα 9 μηνών (ρήτρα

1 κ.γ. 287, παράγραφος 14 του άρθ. 78 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας). Επομένως, το ποσό που πρέπει να καταβληθεί επιπλέον στον προϋπολογισμό: 30 χιλιάδες ρούβλια - 18 χιλιάδες ρούβλια = 12 χιλιάδες ρούβλια.

Προκαταβολές φόρου εισοδήματος το 2018

Προσοχή

Η διαφορά μεταξύ των ποσών που έχουν καταβληθεί προηγουμένως κατά τις περιόδους αναφοράς και της τελικής πληρωμής μεταφέρεται στον προϋπολογισμό σύμφωνα με την προθεσμία υποβολής ετήσιων εκθέσεων. Εάν στο τέλος του έτους ο οργανισμός έλαβε αρνητικούς δείκτες (απώλεια), δεν καταβάλλεται πρόσθετη πληρωμή και οι πληρωμές προκαταβολών δεν εξαφανίζονται και συσσωρεύονται στον προσωπικό λογαριασμό του φορολογούμενου. Για περαιτέρω χρήση κεφαλαίων, πρέπει να επικοινωνήσετε με την περιφερειακή αρχή.

Εάν εντοπιστεί σφάλμα στη λογιστική, καθίσταται απαραίτητη η υποβολή ενημερωμένης δήλωσης. Εάν προηγουμένως είχε δηλωθεί μικρότερο ποσό, θα καταβάλλεται πρόσθετος φόρος και πρόστιμο για κάθε ημέρα καθυστέρησης. Οι καθυστερήσεις και οι ποινές που καταβλήθηκαν νωρίτερα στην τροποποιημένη δήλωση θα απαλλάξουν τον οργανισμό από το πρόστιμο.

Διαβάστε επίσης το άρθρο: → «Δήλωση φόρου εισοδήματος 2018».

Προκαταβολές φόρου εισοδήματος το 2018: πώς να υπολογίσετε

Πληροφορίες

Η επιθεώρηση κάνει επιστροφή χρημάτων αφού εξετάσει την αίτηση και διενεργήσει έλεγχο γραφείου εντός 3 μηνών από την αίτηση. Η επιχείρηση βεβαιώνεται εγγράφως ότι έχει ληφθεί θετική απόφαση για την αίτηση συμψηφισμού εντός 5 ημερών. Εάν μια επιχείρηση έχει χρέος στον προϋπολογισμό του ίδιου επιπέδου, η Ομοσπονδιακή Φορολογική Υπηρεσία μπορεί να συμψηφίσει την υπερπληρωμή με τις καθυστερήσεις, τις ποινές ή τα πρόστιμα που αποδίδονται στην επιχείρηση.

Η λειτουργία πραγματοποιείται χωρίς τη συγκατάθεση της επιχείρησης. Φορολογία κερδών για επιχειρήσεις με διαφορετικές οργανωτικές μορφές Η πληρωμή του φόρου εισοδήματος διαφέρει για επιχειρήσεις που είναι εγγεγραμμένες ως νομική οντότητα(για παράδειγμα, LLC) και μεμονωμένος επιχειρηματίας.

Προκαταβολές φόρου εισοδήματος το 2018: ποιος πληρώνει και διαδικασία υπολογισμού

Λαμβάνοντας υπόψη τις προθεσμίες που καθορίζονται στην παράγραφο 1 του άρθ. 287 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, θα καταρτίσουμε ένα πρόγραμμα πληρωμών για το Financial Management Center LLC: Προκαταβολές μόνο με βάση τα αποτελέσματα του τριμήνου Προκαταβολές με βάση τα αποτελέσματα του τριμήνου με μηνιαίες πληρωμές έως την 28/01/ 2018 2 χιλιάδες ρούβλια πρόσθετες πληρωμές για το 2017 + 18 χιλιάδες ρούβλια έως τις 28/02/2017 18 χιλιάδες ρούβλια έως τις 28/03/2018 56 χιλιάδες ρούβλια (με βάση τα αποτελέσματα του τέταρτου τριμήνου του 2017: 900 χιλιάδες ρούβλια -124% χιλιάδες ρούβλια) 18 χιλιάδες ρούβλια έως τις 28/04/2018 18 χιλιάδες ρούβλια πιστώνεται η πλεονάζουσα πληρωμή έως τις 28/05/2018 η πλεονάζουσα πληρωμή πιστώνεται έως τις 28/06/2018 πιστώνεται η υπερπληρωμή πριν από τις 28/07/2018 - - πριν από τις 28/08/2018 - πριν από τις 28/09/2018 - πριν από τις 28/10/2018 12 χιλιάδες ρούβλια 12 χιλιάδες ρούβλια + 10 χιλιάδες ρούβλια πριν από τις 28/11/2018 10 χιλιάδες ρούβλια πριν από τις 28/12/2018 10 χιλιάδες ρούβλια Είναι πιο κερδοφόρο για τον φορολογούμενο πληρώνουν προκαταβολές με βάση τα αποτελέσματα του περασμένου τριμήνου: στην πραγματικότητα, πληρώνονται με βάση τα πραγματικά κέρδη και όχι «προκαταβολικά».

Φορολογικός κώδικας της Ρωσικής Ομοσπονδίας, θα καταρτίσουμε ένα πρόγραμμα πληρωμών για τους ανανάδες στην Champagne LLC: Προκαταβολές μόνο με βάση τα αποτελέσματα του τριμήνου Προκαταβολές με βάση τα αποτελέσματα του τριμήνου με μηνιαίες πληρωμές έως 28/01/2018 2 χιλιάδες ρούβλια πρόσθετες πληρωμές για το 2017 + 18 χιλιάδες ρούβλια έως τις 28/02/2017 18 χιλιάδες ρούβλια έως τις 28/03/2018 56 χιλιάδες ρούβλια (με βάση τα αποτελέσματα του τέταρτου τριμήνου του 2017: 900 χιλιάδες ρούβλια * 20% - 124 χιλιάδες ρούβλια) 18 χιλιάδες ρούβλια έως τις 28/04/2018 Πιστώνονται 18 χιλιάδες ρούβλια υπερπληρωμή έως τις 28/05/2018 πιστώνεται η πλεονάζουσα πληρωμή έως τις 28/06/2018 η υπερπληρωμή πιστώνεται έως τις 28/07/2018 - - έως τις 28/08/2018 /28/2018 - έως τις 28/10/2018 12 χιλιάδες ρούβλια 12 χιλιάδες ρούβλια + 10 χιλιάδες ρούβλια έως τις 28/11/2018 10 χιλιάδες ρούβλια έως τις 28/12/2018 10 χιλιάδες ρούβλια Είναι πιο κερδοφόρο για τον φορολογούμενο να πληρώσει προκαταβολές αποτελέσματα του περασμένου τριμήνου: στην πραγματικότητα, πληρώνονται με βάση τα πραγματικά κέρδη και όχι «προκαταβολικά».

Ποιοι πρέπει να πληρώσουν προκαταβολές φόρου εισοδήματος 2018

Τα μέσα έσοδα από πωλήσεις για τα προηγούμενα τέσσερα τρίμηνα είναι το άθροισμα των εσόδων από πωλήσεις για καθένα από τα τέσσερα προηγούμενα διαδοχικά τρίμηνα διαιρούμενο με τέσσερα. Εάν υπερβεί το όριο, ο οργανισμός θα κάνει μηνιαίες προκαταβολές από το επόμενο τρίμηνο. Αυτό το όριο αυξήθηκε από 10 σε 15 εκατομμύρια ρούβλια. Παράδειγμα 3: ας δούμε αν η Financial Management Center LLC είναι υποχρεωμένη να καταβάλλει μηνιαίες προκαταβολές κατά το 1ο, 2ο και 3ο τρίμηνο του 2018.

Για το πρώτο τρίμηνο, τα έσοδα που ελήφθησαν το 1ο - 4ο τρίμηνο του 2017 λαμβάνονται: (8,5 εκατομμύρια ρούβλια + 9,5 εκατομμύρια ρούβλια + 10,75 εκατομμύρια ρούβλια + 11,75 εκατομμύρια ρούβλια) = 40 ,5 εκατομμύρια ρούβλια. 40,5 εκατομμύρια ρούβλια. / 4 = 10,125 εκατομμύρια ρούβλια. Αυτό είναι λιγότερο από 15 εκατομμύρια ρούβλια, πράγμα που σημαίνει ότι κατά το πρώτο τρίμηνο ο οργανισμός δεν υποχρεούται να κάνει μηνιαίες προκαταβολές. Και αν το 4ο τρίμηνο του 2018 τα έσοδα από πωλήσεις δεν ξεπεράσουν τα 28,5 εκατ.

Συνήθως, οι εταιρείες καταβάλλουν προκαταβολές ανά τρίμηνο, αλλά υπάρχουν εξαιρέσεις. Όσοι πληρώνουν μηνιαίες προκαταβολές το 2018 μπορούν να χωριστούν σε δύο ομάδες: - εθελοντική πληρωμή· - αναγκαστική πληρωμή. Εθελοντική μηνιαία πληρωμή. Ένας οργανισμός μεταφέρει χρήματα μηνιαίως εάν έχει μεταβεί σε μηνιαίο υπολογισμό φόρου με βάση το πραγματικό κέρδος που έλαβε (ρήτρα

2 κ.σ. 286 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Αναγκαστική πληρωμή μηνιαίων προκαταβολών φόρου εισοδήματος. Για να κατανοήσετε πώς πρέπει να πληρώνετε φόρο εισοδήματος: τριμηνιαία ή μηνιαία, υπολογίστε το ποσό του εισοδήματος για το τελευταίο έτος. Οι εταιρείες υποχρεούνται να μεταφέρουν χρήματα μηνιαίως εάν το εισόδημα για τα προηγούμενα τέσσερα τρίμηνα υπερβαίνει τα 15 εκατομμύρια για κάθε τρίμηνο (ρήτρα 3 του άρθρου 286 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Μιλάμε για οργανισμούς που υπολογίζουν τις προκαταβολές φόρου εισοδήματος με βάση τα προηγούμενα εισπραχθέντα κέρδη.

Μπορεί μια υπερπληρωμή που προκύπτει από αριθμητικό λάθος να συμψηφιστεί χωρίς την υποβολή αξίωσης; Η πλειοψηφία της Ομοσπονδιακής Φορολογικής Υπηρεσίας είναι της γνώμης ότι τα ποσά που συνεισφέρονται υπερβολικά από έναν οργανισμό βάσει σφάλματος μπορούν να ληφθούν υπόψη από τον πληρωτή σε μελλοντικές δεδουλευμένες υποχρεώσεις. Για την εξάλειψη περιττών ερωτήσεων, είναι απαραίτητο να διευκρινιστεί με τον εδαφικό φορέα, ο οποίος είναι εγγεγραμμένος στην επιχείρηση, την ανάγκη υποβολής πρόσθετου εγγράφου. Ερώτηση Νο 5. Πώς να απλοποιήσετε τον συμψηφισμό του υπερπληρωμένου φόρου; Οι επιχειρήσεις που έχουν προσωπικούς λογαριασμούς εγγεγραμμένους στην Ομοσπονδιακή Φορολογική Υπηρεσία απλοποιούν τη διαδικασία αντιστάθμισης. Οι αιτήσεις που υποβάλλονται ηλεκτρονικά διεκπεραιώνονται έγκαιρα και χωρίς να χάνεται χρόνος για την προσωπική υποβολή του εγγράφου. Αξιολογήστε την ποιότητα του άρθρου.

Παράδειγμα 1: ας υπολογίσουμε τις τριμηνιαίες προκαταβολές για το 2018 για τους ανανάδες στην Champagne LLC:

- με βάση τα αποτελέσματα του 1ου τριμήνου: 90 χιλιάδες ρούβλια * 20% = 18 χιλιάδες ρούβλια.

- Με βάση τα αποτελέσματα του πρώτου εξαμήνου του έτους, ελήφθη ζημία 50 χιλιάδων ρούβλια, επομένως, σύμφωνα με την ρήτρα 8 του άρθρου. 274 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, η φορολογική βάση είναι μηδενική, όπως και η τριμηνιαία προκαταβολή. Δεν μεταφέρεται τίποτα στον προϋπολογισμό και το ποσό της τριμηνιαίας προκαταβολής με βάση τα αποτελέσματα του πρώτου τριμήνου θεωρείται υπερπληρωμή φόρων.

- με βάση τα αποτελέσματα 9 μηνών: 150 χιλιάδες ρούβλια * 20% = 30 χιλιάδες ρούβλια. Εάν η υπερπληρωμή που προκύπτει από τα αποτελέσματα του εξαμήνου δεν συμψηφίζεται με την πληρωμή άλλων φόρων και δεν επιστραφεί στον οργανισμό, συμψηφίζεται με την πληρωμή της τριμηνιαίας προκαταβολής με βάση τα αποτελέσματα 9 μηνών (ρήτρα

1 κ.γ. 287, παράγραφος 14 του άρθ. 78 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας).

Επιστροφή στο Advance 2018 Επιλέξτε μεταξύ του παραδοσιακού συστήματος: τριμηνιαίες προκαταβολές με μηνιαίες πληρωμές ή μηνιαίες προκαταβολές με βάση το πραγματικό κέρδος που έχετε λάβει. Εάν αλλάξετε το καθεστώς προκαταβολής, υποβάλετε μια δωρεάν ειδοποίηση στις φορολογικές αρχές. Η προθεσμία υποβολής είναι η 9η Ιανουαρίου 2018 (αναπρογραμματίστηκε από την Κυριακή 31 Δεκεμβρίου).

Εάν αφήσετε το ίδιο, δεν απαιτούνται μηνύματα - απλώς λειτουργήστε όπως πριν. Ταυτόχρονα (αναβολή από 30 Δεκεμβρίου), θα πρέπει να ενημερώσετε για την επιλογή μονάδας κεντρικής πληρωμής προκαταβολών και φόρων εισοδήματος, εάν θέλετε να αλλάξετε την υπεύθυνη μονάδα ή τώρα πληρώνετε για καθένα ξεχωριστά. Οι συνιστώμενες μορφές ειδοποιήσεων παρέχονται στις επιστολές της Ομοσπονδιακής Φορολογικής Υπηρεσίας Αρ. ШС-6-3/986 και Αρ. ED-4-3/

Οι περισσότερες εταιρείες πληρώνουν μηνιαίες προκαταβολές φόρου εισοδήματος με βάση τα κέρδη που έλαβαν το προηγούμενο τρίμηνο (άρθρο 286 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Όπως γνωρίζετε, η φορολογική περίοδος για τον φόρο εισοδήματος είναι το ημερολογιακό έτος (Ρήτρα 1, άρθρο 285 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Με βάση τα αποτελέσματά του καταβάλλεται ο ίδιος ο φόρος. Και όλες οι πληρωμές που μεταφέρει ο οργανισμός στον προϋπολογισμό κατά τη διάρκεια του έτους ονομάζονται προκαταβολές. Ο φορολογικός κώδικας προβλέπει τρεις τρόπους πληρωμής και η επιλογή του ενός ή του άλλου τρόπου δεν εξαρτάται πάντα από την επιθυμία του φορολογούμενου.

Με γενικός κανόναςΟι προκαταβολές φόρου εισοδήματος (φυσικά, εάν υπάρχουν) μεταφέρονται με βάση τα αποτελέσματα του πρώτου τριμήνου, εξαμήνου και εννέα μηνών, συν τις μηνιαίες πληρωμές εντός κάθε τριμήνου. Ωστόσο, ένας οργανισμός μπορεί οικειοθελώς να στραφεί σε μηνιαίες προκαταβολές με βάση το πραγματικό κέρδος που έλαβε. Στην περίπτωση αυτή, οι περίοδοι αναφοράς θα αναγνωρίζονται ως ένα μήνα, δίμηνο, τρίμηνο κ.λπ. μέχρι το τέλος του ημερολογιακού έτους. Για ορισμένες κατηγορίες φορολογουμένων, παρέχεται ένα είδος προτίμησης - προκαταβολές στον προϋπολογισμό με βάση τα αποτελέσματα του πρώτου τριμήνου, εξαμήνου και εννέα μηνών χωρίς μηνιαίες προκαταβολές. Θα μάθετε περισσότερα για καθεμία από αυτές τις μεθόδους από αυτό το άρθρο.

Προκαταβολές...

…στο τέλος κάθε περιόδου αναφοράς συν μηνιαία κατά τη διάρκεια αυτής της περιόδου

Η ουσία αυτής της μεθόδου είναι ότι ο οργανισμός, εστιάζοντας στους πραγματικούς δείκτες του προηγούμενου τριμήνου, πραγματοποιεί μηνιαίες προκαταβολές (MAP) στον προϋπολογισμό και στη συνέχεια στο τέλος της περιόδου αναφοράς πληρώνει μια προκαταβολή (AP), με βάση το το πραγματικό κέρδος που ελήφθη για την περίοδο αναφοράς και λαμβάνοντας υπόψη προηγούμενες πληρωμές.Στην περίπτωση αυτή, σύμφωνα με το ποσό του ΕΑΠ ισούται με:

- στο 1ο τρίμηνο - το ποσό του EAP που καταβάλλεται το 4ο τρίμηνο της προηγούμενης φορολογικής περιόδου.

- στο 2ο τρίμηνο - το 1/3 του ποσού του AP με βάση τα αποτελέσματα του 1ου τριμήνου.

- το τρίτο τρίμηνο - 1/3 x (AP με βάση τα αποτελέσματα του πρώτου εξαμήνου - AP με βάση τα αποτελέσματα του πρώτου τριμήνου).

- το τέταρτο τρίμηνο - 1/3 x (AP με βάση τα αποτελέσματα εννέα μηνών - AP με βάση τα αποτελέσματα του εξαμήνου).

Οι μηνιαίες προκαταβολές που οφείλονται κατά την περίοδο αναφοράς καταβάλλονται το αργότερο την 28η ημέρα κάθε μήνα αυτής της περιόδου αναφοράς ( παράγρ. 3 σελ. 1 άρθ. 287 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας). Παράλληλα, σύμφωνα με τους όρους πληρωμής, κατανέμονται ισόποσα στο ποσό του 1/3 του ποσού πληρωμής ανά τρίμηνο. Εάν το ποσό πληρωμής δεν διαιρεθεί σε τρεις όρους πληρωμής χωρίς υπόλοιπο, τότε το υπόλοιπο προστίθεται στη μηνιαία προκαταβολή για την τελευταία περίοδο.

Οι προκαταβολές με βάση τα αποτελέσματα της περιόδου αναφοράς δεν καταβάλλονται αργάπου συστάθηκε για την υποβολή φορολογικών δηλώσεων για την αντίστοιχη περίοδο αναφοράς ( παράγρ. 2 σελ. 1 άρθ. 287 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας). Η δήλωση φορολογίας εισοδήματος πρέπει να υποβληθεί στην εφορία το αργότερο μέχρι τις 28 ημερολογιακές ημέρεςαπό το τέλος της σχετικής περιόδου αναφοράς ( άρθρο 3 άρθρο. 289 Κώδικας Φορολογίας της Ρωσικής Ομοσπονδίας), δηλαδή το αργότερο μέχρι τις 28 Απριλίου, 28 Ιουλίου, 28 Οκτωβρίου.

Κατά τη συμπλήρωση του φύλλου 02 «Υπολογισμός φόρου εισοδήματος νομικών προσώπων» της δήλωσης, πρέπει να ληφθούν υπόψη τα ακόλουθα χαρακτηριστικά. Σύμφωνα με το ποσό των μηνιαίων προκαταβολών που καταβάλλονται στο τρίμηνο που ακολουθεί την περίοδο αναφοράς για την οποία υποβάλλεται η δήλωση, αναφέρεται στις γραμμές 290 - 310 (λάβετε υπόψη ότι αυτές οι γραμμές δεν συμπληρώνονται στη δήλωση για τη φορολογική περίοδο).

Το ποσό των πληρωμών στη γραμμή 290 προσδιορίζεται ως η διαφορά μεταξύ των ποσών του υπολογιζόμενου φόρου εισοδήματος που αντικατοπτρίζεται στη γραμμή 180 για την περίοδο αναφοράς και για την προηγούμενη περίοδο αναφοράς.

Οι γραμμές 300 και 310 υποδεικνύουν τα ποσά των μηνιαίων προκαταβολών στον ομοσπονδιακό προϋπολογισμό και στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας, τα οποία υπολογίζονται παρόμοια με τον δείκτη στη γραμμή 290.

Οι γραμμές 320 - 340 θα πρέπει να συμπληρώνονται μόνο στη δήλωση για εννέα μήνες. Αναφέρουν το ποσό των μηνιαίων προκαταβολών που οφείλονται κατά το πρώτο τρίμηνο της επόμενης φορολογικής περιόδου.

Ένα παράδειγμα συμπλήρωσης δήλωσης για το πρώτο τρίμηνο και το εξάμηνο είναι μέσα Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 14 Μαρτίου 2013 Αρ. ED-4-3/4320@.

Προτείνουμε να εξεταστεί η διαδικασία συμπλήρωσης δήλωσης φόρου εισοδήματος καθ' όλη τη φορολογική περίοδο, συμπεριλαμβανομένων των περιπτώσεων όπου το ποσό των προκαταβολών ήταν είτε πρόσθετη πληρωμή είτε μείωση.

Το 2013, ο οργανισμός πραγματοποίησε κέρδος: για το πρώτο τρίμηνο - 795.000 ρούβλια. για τους έξι μήνες - 1.425.000 ρούβλια. για εννέα μήνες - 2.820.000 ρούβλια.

για το έτος - 4.560.000 ρούβλια.

Τα ακόλουθα οφείλονταν για πληρωμή στον προϋπολογισμό στο τέλος της περιόδου αναφοράς (φορολογική): για το πρώτο τρίμηνο - 159.000 ρούβλια, για τους έξι μήνες - 285.000 ρούβλια, για εννέα μήνες - 564.000 ρούβλια, για το έτος - 912.000 ρούβλια.

Στη δήλωση φόρου εισοδήματος για τους εννέα μήνες του 2012, η γραμμή 290 του φύλλου 02 ανέφερε το ποσό των μηνιαίων προκαταβολών για το τέταρτο τρίμηνο στο ποσό των 72.000 ρούβλια. Τα ίδια δεδομένα αντικατοπτρίζονται στη γραμμή 320.

Ας υπολογίσουμε και ας εμφανίσουμε στον πίνακα το ποσό των μηνιαίων προκαταβολών του οργανισμού για το 2013:

| Κωδικός γραμμής | εγώ τέταρτο | Μισός χρόνος | Εννέα μηνών | Ετος | |

| 180 | 159 000 | 285 000 | 564 000 | 912 000 | |

| - στον ομοσπονδιακό προϋπολογισμό | 190 | 15 900 | 28 500 | 56 400 | 91 200 |

| - στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | 200 | 143 100 | 256 500 | 507 600 | 820 800 |

| 210 | 72 000 | 318 000* | 411 000* | 843 000* | |

| - στον ομοσπονδιακό προϋπολογισμό | 220 | 7 200 | 31 800 | 41 100 | 84 300 |

| - στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | 230 | 64 800 | 286 200 | 369 900 | 758 700 |

| - στον ομοσπονδιακό προϋπολογισμό | 270 | 8 700 | - | 15 300 | 6 900 |

| - στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | 271 | 78 300 | - | 137 700 | 62 100 |

| - στον ομοσπονδιακό προϋπολογισμό | 280 | - | 3 300 | - | - |

| - στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | 281 | - | 29 700 | - | - |

| Το ποσό των μηνιαίων προκαταβολών που καταβάλλονται κατά το τρίμηνο που ακολουθεί την τρέχουσα περίοδο αναφοράς, συμπεριλαμβανομένων | 290 | 159 000** | 126 000** | 279 000** | - |

| - στον ομοσπονδιακό προϋπολογισμό | 300 | 15 900 | 12 600 | 27 900 | - |

| - στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | 310 | 143 100 | 113 400 | 251 100 | - |

| Το ποσό των μηνιαίων προκαταβολών που οφείλονται κατά το πρώτο τρίμηνο της επόμενης φορολογικής περιόδου, συμπεριλαμβανομένων | 320 | - | - | 279 000*** | - |

| - στον ομοσπονδιακό προϋπολογισμό | 330 | - | - | 27 900 | - |

| - στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | 340 | - | - | 251 100 | - |

Η γραμμή 210 του φύλλου 02 της δήλωσης ισούται με το άθροισμα των δεικτών των γραμμών 180 και 290 του φύλλου 02 της δήλωσης για την προηγούμενη περίοδο αναφοράς (159.000 + 159.000 = 318.000, 285.000 + 1.000. 000 = 843.000 ).

Στη δήλωση για το πρώτο τρίμηνο, στη γραμμή 290 του φύλλου 02 αναφέρεται το ποσό των μηνιαίων προκαταβολών που οφείλονται το δεύτερο τρίμηνο. Το ποσό των μηνιαίων προκαταβολών θα είναι ίσο με το ποσό του υπολογιζόμενου φόρου στη γραμμή 180 του φύλλου 02 της δήλωσης για το πρώτο τρίμηνο.

Στη δήλωση εξαμήνου, η γραμμή 290 του φύλλου 02 αντικατοπτρίζει τη διαφορά μεταξύ των δεικτών της γραμμής 180 της δήλωσης για το εξάμηνο και της γραμμής 180 για το πρώτο τρίμηνο (285.000 - 159.000 = 126.000).

Στη δήλωση για εννέα μήνες, η γραμμή 290 του φύλλου 02 αναφέρει το ποσό των μηνιαίων προκαταβολών για το τέταρτο τρίμηνο, που υπολογίζεται ως η διαφορά μεταξύ της γραμμής 180 του φύλλου 02 της δήλωσης για εννέα μήνες και της γραμμής 180 του φύλλου 02 της δήλωσης για το εξάμηνο (564.000 - 285.000 = 279.000).

Οι γραμμές 320 - 340 του φύλλου 02 συμπληρώνονται στη δήλωση για εννέα μήνες, με ένδειξη του ποσού των μηνιαίων προκαταβολών που πρέπει να καταβληθούν το πρώτο τρίμηνο της επόμενης φορολογικής περιόδου. Το ποσό των μηνιαίων προκαταβολών για το πρώτο τρίμηνο θεωρείται ότι είναι ίσο με το ποσό των μηνιαίων προκαταβολών που πρέπει να καταβληθούν το τέταρτο τρίμηνο.

Όπως προκύπτει από τα δεδομένα του πίνακα (σε ρούβλια), ο οργανισμός το 2013 έπρεπε να πραγματοποιήσει πληρωμές με τους ακόλουθους όρους:

| Προθεσμίες πληρωμής (συμπεριλαμβανομένων των Σαββατοκύριακων) | Μηνιαίες προκαταβολές | Ο φόρος με βάση τα αποτελέσματα της περιόδου αναφοράς θα καταβληθεί επιπλέον (+), θα μειωθεί (-) | ||||

| Σύνολο | Ομοσπονδιακός προϋπολογισμός | Προϋπολογισμός συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | Σύνολο | Ομοσπονδιακός προϋπολογισμός | Προϋπολογισμός συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | |

| 28.01.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.02.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.03.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 29.04.2013 | 53 000 | 5 300 | 47 700 | 87 000 | 8 700 | 78 300 |

| 28.05.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 28.06.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 29.07.2013 | 42 000 | 4 200 | 37 800 | -33 000 | -3 300 | -29 700 |

| 28.08.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 30.09.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 28.10.2013 | 93 000 | 9 300 | 83 700 | 153 000 | 15 300 | 137 700 |

| 28.11.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| 30.12.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| Σύνολο: | 636 000 | 63 600 | 572 400 | 207 000 | 20 700 | 186 300 |

Ας δούμε αναλυτικά τις πληρωμές που πρέπει να κάνει ο φορολογούμενος στον προϋπολογισμό τον Ιούλιο. Στο τέλος των έξι μηνών, ο οργανισμός είχε υπερπληρωμή προκαταβολών ύψους 33.000 ρούβλια. Εν τω μεταξύ, σύμφωνα με την ίδια προθεσμία πληρωμής (29/07/2013), ο φορολογούμενος πρέπει επίσης να καταβάλει μηνιαία προκαταβολή για τον Ιούλιο (42.000 ρούβλια). Επομένως, από αυτήν την ημερομηνία, οι φορολογικές υποχρεώσεις του οργανισμού για πληρωμή φόρου εισοδήματος θα ανέρχονται σε 9.000 ρούβλια. (42.000 - 33.000).

Έτσι, μέχρι την καταληκτική ημερομηνία της 29/07/2013 θα πρέπει να αναφέρονται τα ακόλουθα:

- στον ομοσπονδιακό προϋπολογισμό - 900 ρούβλια. (4.200 - 3.300);

- στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας - 8.100 ρούβλια. (37.800 - 29.700).

Εάν ο φορολογούμενος δεν έχει ληξιπρόθεσμες οφειλές σε άλλους φόρους (τέλη, πρόστιμα, πρόστιμα), σε μια τέτοια περίπτωση, μπορεί να συμψηφίσει την υπερπληρωμή με επερχόμενες προκαταβολές φόρου εισοδήματος. Για να το κάνετε αυτό, θα πρέπει να επικοινωνήσετε με τη φορολογική αρχή στην τοποθεσία του οργανισμού με μια αντίστοιχη αίτηση. Εντός 10 ημερών από την ημερομηνία παραλαβής μιας τέτοιας αίτησης, η επιθεώρηση αποφασίζει είτε να συμψηφίσει τα ποσά του υπερκαταβληθέντος φόρου είτε να αρνηθεί τον συμψηφισμό ( άρθρο 4 άρθρο. 78 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας). Σύμφωνα με ρήτρα 9του οριζομένου άρθρου, οι εφοριακοί υπάλληλοι υποχρεούνται να ειδοποιούν εγγράφως τον φορολογούμενο την απόφαση που ελήφθη. Τους δίνεται προθεσμία πέντε ημερών για να το πράξουν από την ημερομηνία της απόφασης.

Σημείωση

Υπέρβαση του ποσού των προκαταβολών, επί πληρωμή στο τέλος της περιόδου αναφοράς, πάνω από το ποσό της προκαταβολής, υπολογίζεται με βάση τα αποτελέσματα αυτής της περιόδου αναφοράς, είναι ένα υπερπληρωμένο ποσό που μπορεί να είναι Επέστρεψαν στον φορολογούμενο κατά τον προβλεπόμενο τρόπο Τέχνη. 78 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Η διάταξη αυτή δεν περιέχει απαγόρευση επιστροφής ποσών υπερπληρωμένων προκαταβολών ( Ρήτρα 10 της Ενημερωτικής Επιστολής του Προεδρείου του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 22ας Δεκεμβρίου 2005 Αρ. 98 ).

…μηνιαία με βάση το πραγματικό κέρδος που εισπράχθηκε

Ο Φορολογικός Κώδικας προβλέπει τη δυνατότητα μετάβασης σε προκαταβολές στο τέλος κάθε μήνα βάσει του πραγματικού εισπραχθέντος κέρδους. Αυτή η μέθοδος πληρωμής είναι κατάλληλη για επιχειρήσεις των οποίων τα έσοδα έχουν χαρακτήρα «κύματος», όταν, όπως λένε, είναι άλλοτε πυκνά και άλλοτε άδεια (για παράδειγμα, σε εποχιακές βιομηχανίες).Λάβετε υπόψη ότι η μετάβαση στον υπολογισμό των μηνιαίων προκαταβολών βάσει του πραγματικού εισπραχθέντος κέρδους είναι δικαίωμα των φορολογουμένων. Εάν θέλουν να το χρησιμοποιήσουν, πρέπει να ενημερώσουν τη φορολογική αρχή το αργότερο στις 31 Δεκεμβρίου του έτους που προηγείται της φορολογικής περιόδου κατά την οποία πραγματοποιείται η μετάβαση σε αυτό το σύστημα προκαταβολής ( παράγρ. 8 παράγραφος 2 άρθ. 286 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας).

Σημείωση

Οι περίοδοι αναφοράς για τους φορολογούμενους που υπολογίζουν τις μηνιαίες προκαταβολές με βάση το πραγματικό κέρδος που εισπράχθηκαν είναι ένας μήνας, δύο μήνες, τρεις μήνες κ.λπ. μέχρι το τέλος του ημερολογιακού έτους ( άρθρο 2 άρθρο. 285 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας).

Το ποσό των προκαταβολών υπολογίζεται από τους φορολογούμενους βάσει του φορολογικού συντελεστή και του πραγματικού εισπραχθέντος κέρδους, που υπολογίζεται σε δεδουλευμένη βάση από την αρχή της φορολογικής περιόδου έως το τέλος του αντίστοιχου μήνα ( παράγρ. 7 παράγραφος 2 άρθ. 286 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας).

Η προκαταβολή γίνεται το αργότερο την 28η ημέρα του μήνα που ακολουθεί τον μήνα βάσει των αποτελεσμάτων του οποίου υπολογίζεται ο φόρος ( παράγρ. 4 παράγραφοι 1 άρθ. 287 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας).

Το ποσό της προκαταβολής που πρέπει να καταβάλει ο οργανισμός στον προϋπολογισμό για την αντίστοιχη περίοδο αναφοράς ( Επιβάρυνση APK ), ορίζεται ως η διαφορά των ποσών της προκαταβολής που υπολογίζεται στο τέλος της περιόδου αναφοράς ( Μια αναφορά. ), και η προκαταβολή που προέκυψε με βάση τα αποτελέσματα της προηγούμενης περιόδου αναφοράς ( APπροηγούμενο ):

APk επιπλέον χρέωση = APreport. - APprev.

Είναι προφανές ότι εάν υπάρξει ζημία κατά την περίοδο αναφοράς, το ποσό της προκαταβολής που καταβάλλεται στον προϋπολογισμό είναι μηδενικό.

Οι υπολογισμένες μηνιαίες προκαταβολές για το πραγματικό κέρδος που εισπράχθηκαν αντικατοπτρίζονται στη φορολογική δήλωση, η οποία υποβάλλεται εντός των προθεσμιών που έχουν καθοριστεί για την πληρωμή των προκαταβολών ( άρθρο 3 άρθρο. 289 Κώδικας Φορολογίας της Ρωσικής Ομοσπονδίας). Έτσι, όταν αυτή τη μέθοδοκάνοντας προκαταβολές, η φορολογική δήλωση υποβάλλεται μηνιαία: για Ιανουάριο - 28 Φεβρουαρίου, για Ιανουάριο - Φεβρουάριο -

28 Μαρτίου, για Ιανουάριο - Μάρτιο - 28 Απριλίου κ.λπ. (λαμβανομένων φυσικά υπόψη αργιών και Σαββατοκύριακων).

Η δήλωση με βάση τα αποτελέσματα της φορολογικής περιόδου (για το ημερολογιακό έτος) υποβάλλεται πριν από τις 28 Μαρτίου του έτους που ακολουθεί τη λήξη της φορολογικής περιόδου ( άρθρο 4 άρθρο. 289 Κώδικας Φορολογίας της Ρωσικής Ομοσπονδίας).

Ο οργανισμός αποφάσισε να μεταβεί από το 2013 στην πληρωμή μηνιαίων προκαταβολών με βάση το πραγματικό κέρδος που έλαβε. Ο οργανισμός ειδοποίησε σχετικά την εφορία του έως τις 31 Δεκεμβρίου 2012.

Ο φορολογικός συντελεστής είναι 20%, συμπεριλαμβανομένου του ομοσπονδιακού προϋπολογισμού - 2%, στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας - 18%.

Από τον Ιανουάριο έως τον Απρίλιο η φορολογική βάση ήταν:

- ανά μήνα (Ιανουάριος) - 1.000.000 ρούβλια.

- για δύο μήνες (Ιανουάριος - Φεβρουάριος) - 1.400.000 ρούβλια.

- για τρεις μήνες (Ιανουάριος - Μάρτιος) - απώλεια.

- για τέσσερις μήνες (Ιανουάριος - Απρίλιος) - 3.000.000 ρούβλια.

| Ενδείξεις του φύλλου 02 της δήλωσης | Κωδικός γραμμής | Μήνας | Δύο μήνες | Τρεις μήνες | Τέσσερις μήνες |

| 120 | 1 000 000 | 1 400 000 | - | 3 000 000 | |

| Το ποσό του υπολογιζόμενου φόρου εισοδήματος - σύνολο, συμπεριλαμβανομένου | 180 | 200 000 | 280 000 | - | 600 000 |

| - στον ομοσπονδιακό προϋπολογισμό | 190 | 20 000 | 28 000 | - | 60 000 |

| - στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | 200 | 180 000 | 252 000 | - | 540 000 |

| Το ποσό των δεδουλευμένων προκαταβολών για την περίοδο αναφοράς (φορολογική) - σύνολο, συμπεριλαμβανομένων | 210 | - | 200 000* | 280 000* | - |

| - στον ομοσπονδιακό προϋπολογισμό | 220 | - | 20 000 | 28 000 | - |

| - στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | 230 | - | 180 000 | 252 000 | - |

| Ποσό φόρου εισοδήματος που θα καταβληθεί επιπλέον | |||||

| - στον ομοσπονδιακό προϋπολογισμό | 270 | 20 000 | 8 000 | - | 60 000 |

| - στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | 271 | 180 000 | 72 000 | - | 540 000 |

| Το ποσό του φόρου εισοδήματος θα μειωθεί | |||||

| - στον ομοσπονδιακό προϋπολογισμό | 280 | - | - | 28 000** | - |

| - στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | 281 | - | - | 252 000** | - |

Σύμφωνα με ρήτρα 5.8 Διαδικασία συμπλήρωσης της δήλωσηςΗ γραμμή 210 του φύλλου 02 δείχνει το ποσό των υπολογισμένων προκαταβολών σύμφωνα με τη δήλωση για την προηγούμενη περίοδο αναφοράς (γραμμή 180 του φύλλου 02).

Δεδομένου ότι ο οργανισμός υπέστη ζημία κατά την περίοδο αναφοράς των τριών μηνών, η φορολογική βάση αναγνωρίζεται ως μηδενική. Αντίστοιχα, η προκαταβολή που υπολογίστηκε και καταβάλλεται στον προϋπολογισμό στις 29 Απριλίου 2013 θα είναι επίσης μηδενική.

Λάβετε υπόψη ότι οι φορολογούμενοι που έχουν στραφεί στον υπολογισμό των μηνιαίων προκαταβολών με βάση τα πραγματικά εισπραχθέντα κέρδη δεν συμπληρώνουν τις γραμμές 290 - 310 του φύλλου 02 στη δήλωση φόρου εισοδήματος ( ρήτρα 5.11 Διαδικασία συμπλήρωσης της δήλωσης).

Ας ρίξουμε μια πιο προσεκτική ματιά στις πληρωμές που πρέπει να κάνει ο οργανισμός στον προϋπολογισμό τον Μάιο.

Λόγω του γεγονότος ότι κατά την περίοδο αναφοράς των τριών μηνών (Ιανουάριος - Μάρτιος) προκλήθηκε ζημία, σχηματίστηκε υπερπληρωμή προκαταβολών (280.000 ρούβλια), η οποία υπόκειται σε συμψηφισμό με επερχόμενες πληρωμές για φόρο εισοδήματος ή άλλους φόρους (επιστροφή ληξιπρόθεσμων οφειλών) ή επιστροφή στον φορολογούμενο με τον προβλεπόμενο τρόπο Τέχνη. 78 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Ας υποθέσουμε ότι ο οργανισμός αποφάσισε να αντισταθμίσει την προκύπτουσα υπερπληρωμή με την πληρωμή των επόμενων προκαταβολών. Μπορεί να υποβάλει αίτηση για την πίστωση μαζί με τρεις μήνες από τη φορολογική της δήλωση. Έχοντας λάβει απόφαση για συμψηφισμό μέχρι την επόμενη προθεσμία πληρωμής προκαταβολών, ο φορολογούμενος μπορεί να προσαρμόσει αυτές τις πληρωμές. Στη συνέχεια, οι φορολογικές υποχρεώσεις του οργανισμού που λήγουν στις 30 Μαΐου 2013 θα έχουν ως εξής:

- στον ομοσπονδιακό προϋπολογισμό - 32.000 ρούβλια. (60.000 - 28.000);

- στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας - 288.000 ρούβλια. (540.000 - 252.000).

Ο φορολογούμενος δεν μπορεί να αλλάξει το σύστημα πληρωμής των προκαταβολών κατά τη φορολογική περίοδο ( παράγρ. 8 παράγραφος 2 άρθ. 286 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας).

Εάν ένας οργανισμός θέλει να επιστρέψει στη γενική διαδικασία για την πραγματοποίηση προκαταβολών, που συζητήθηκε στην προηγούμενη ενότητα, θα μπορεί να το κάνει μόνο από το επόμενο έτος. Εν Ch. 25 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίαςδεν περιέχει διατάξεις που υποχρεώνουν τη φορολογική αρχή να ειδοποιεί για μια τέτοια μετάβαση πριν από την έναρξη της φορολογικής περιόδου.

Παράλληλα, το Υπουργείο Οικονομικών πιστεύει ( Επιστολή με ημερομηνία 12 Απριλίου 2012 Αρ. 03-03-06/1/196 ), ότι για τη σωστή καταγραφή των φορολογικών υποχρεώσεων καλό είναι ο φορολογούμενος να στείλει στην εφορία ένα μήνυμα που έχει συνταχθεί με οποιαδήποτε μορφή σχετικά με τη μετάβαση από την πληρωμή μηνιαίων προκαταβολών με βάση το πραγματικό κέρδος στην πληρωμή προκαταβολών με διαφορετική σειρά . Επιπλέον, το υπουργείο Οικονομικών υπενθύμισε ότι η διαδικασία υπολογισμού των προκαταβολών για φόρο εισοδήματος θα πρέπει να αντικατοπτρίζεται στη λογιστική πολιτική του οργανισμού για την επόμενη φορολογική περίοδο.

Στην εν λόγω επιστολή, η οικονομική υπηρεσία εξήγησε: για έναν φορολογούμενο που πλήρωσε μηνιαίες προκαταβολές σε μία φορολογική περίοδο, με βάση το πραγματικό κέρδος που έλαβε, και αποφάσισε να μεταβεί από την 1η Ιανουαρίου του επόμενου έτους στην καταβολή μηνιαίων προκαταβολών στο γενικό με τον τρόπο, το ποσό της μηνιαίας προκαταβολής το πρώτο τρίμηνο του νέου έτους θεωρείται ίσο με το 1/3 του ποσού των προκαταβολών που καταβλήθηκαν το τέταρτο τρίμηνο του προηγούμενου έτους.

Για παράδειγμα, το τέταρτο τρίμηνο, ο καθορισμένος φορολογούμενος υπολόγισε τις μηνιαίες προκαταβολές με βάση το πραγματικό κέρδος που έλαβε από τις δηλώσεις για τις περιόδους αναφοράς Ιανουαρίου - Σεπτεμβρίου (έως την προθεσμία 28 Οκτωβρίου), Ιανουαρίου - Οκτωβρίου (έως την προθεσμία της 28ης Νοεμβρίου) και Ιανουάριος - Νοέμβριος (έως την προθεσμία 28 Δεκεμβρίου). Σύμφωνα με το Υπουργείο Οικονομικών, το ποσό αυτών των προκαταβολών, που υπόκεινται σε καταβολή στον προϋπολογισμό το πρώτο τρίμηνο της επόμενης φορολογικής περιόδου, θα πρέπει να αντικατοπτρίζεται στη δήλωση φορολογίας εισοδήματος με βάση τα αποτελέσματα τρέχουσα φορολογική περίοδο . Δυστυχώς, οι συντάκτες της επιστολής δεν ανέφεραν ποιες γραμμές του φύλλου 02 της δήλωσης πρέπει να συμπληρωθούν σε μια τέτοια περίπτωση. Πιστεύουμε ότι εννοούσαν τις γραμμές 320 - 340.

Εν τω μεταξύ, στην τελευταία παράγραφο ρήτρα 5.11 Διαδικασία συμπλήρωσης της δήλωσηςαναφέρει ότι οι φορολογούμενοι που καταβάλλουν προκαταβολές μηνιαίως, με βάση το πραγματικό κέρδος που εισπράττουν, κατά τη μετάβαση από την αρχή της επόμενης φορολογικής περιόδου στη γενική διαδικασία πληρωμής φόρου σύμφωνα με παράγρ. 2 - 5 σελ. 2 κ.σ. 286 Φορολογικός Κώδικας της Ρωσικής ΟμοσπονδίαςΟι γραμμές 320 - 340 του φύλλου 02 συμπληρώνονται στη δήλωση φορολογίας εισοδήματος για έντεκα μήνες .

...μόνο μία φορά το τρίμηνο με βάση τα αποτελέσματα της περιόδου αναφοράς

Υπάρχει μια συγκεκριμένη κατηγορία φορολογουμένων που πληρώνουν μόνο τριμηνιαίες προκαταβολές με βάση τα αποτελέσματα της περιόδου αναφοράς, δηλαδή για το πρώτο τρίμηνο, εξάμηνο, εννέα μήνες. Παράλληλα, μηνιαίες προκαταβολές στον προϋπολογισμό δεν γίνονται εντός του τριμήνου.Ο κατάλογος των φορολογουμένων για τους οποίους έχει θεσπιστεί τέτοια διαδικασία για την πραγματοποίηση προκαταβολών φόρου εισοδήματος κατά τη φορολογική περίοδο περιλαμβάνεται στο άρθρο 3 άρθρο. 286 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Αυτό:

- δημοσιονομικά ιδρύματα (εκτός από θέατρα, μουσεία, βιβλιοθήκες, οργανώσεις συναυλιών)·

- αυτόνομα ιδρύματα·

- ξένους οργανισμούς που δραστηριοποιούνται σε Ρωσική Ομοσπονδίαμέσω μόνιμου γραφείου αντιπροσωπείας·

- μη κερδοσκοπικοί οργανισμοί που δεν έχουν έσοδα από την πώληση αγαθών (έργα, υπηρεσίες).

- συμμετέχοντες σε απλές (επενδυτικές) εταιρικές σχέσεις σε σχέση με τα έσοδα που λαμβάνουν από τη συμμετοχή σε απλές (επενδυτικές) εταιρικές σχέσεις·

- επενδυτές συμφωνιών επιμερισμού παραγωγής όσον αφορά τα έσοδα που προέρχονται από την εφαρμογή αυτών των συμφωνιών·

- δικαιούχους βάσει συμφωνιών διαχείρισης καταπιστεύματος.

Σύμφωνα με το υπουργείο Οικονομικών, σύμφωνα με άρθρο 3 άρθρο. 286 Φορολογικός Κώδικας της Ρωσικής ΟμοσπονδίαςΚατά τον προσδιορισμό των προηγούμενων τεσσάρων τριμήνων, είναι απαραίτητο να ληφθούν υπόψη τα διαδοχικά τέσσερα τρίμηνα που προηγούνται της περιόδου στην οποία λήγει η προθεσμία για την υποβολή της σχετικής φορολογικής δήλωσης. επιστολές με ημερομηνία 21/09/2012 Αρ. 03-03-06/1/493 , με ημερομηνία 24/12/2012 Αρ. 03-03-06/1/716 ).

Για παράδειγμα, εάν τα έσοδα από τις πωλήσεις για τα προηγούμενα τέσσερα τρίμηνα (ΙΙ, ΙΙΙ και IV τρίμηνα του 2013 και Ι τρίμηνο του 2014) υπερέβαιναν κατά μέσο όρο τα 10 εκατομμύρια ρούβλια. για κάθε τρίμηνο, ο φορολογούμενος προβαίνει σε μηνιαίες προκαταβολές από το 2ο τρίμηνο του 2014, που αντικατοπτρίζεται στη δήλωση φορολογίας εισοδήματος νομικών προσώπων για το 1ο τρίμηνο του 2014.

Σύμφωνα με παράγρ. 5 σ. 1 άρθ. 287 Φορολογικός Κώδικας της Ρωσικής ΟμοσπονδίαςΟι προκαταβολές με βάση τα αποτελέσματα της περιόδου αναφοράς προσμετρώνται στην πληρωμή του φόρου με βάση τα αποτελέσματα της επόμενης περιόδου αναφοράς (φορολογικής).

Έτσι, το ποσό της τριμηνιαίας προκαταβολής που πρέπει να καταβάλει ο οργανισμός στον προϋπολογισμό με βάση τα αποτελέσματα της αντίστοιχης περιόδου αναφοράς ( ΚΑΠ για πρόσθετη πληρωμή ), υπολογίζεται ως η διαφορά μεταξύ των ποσών των τριμηνιαίων προκαταβολών που υπολογίζονται με βάση τα αποτελέσματα της τρέχουσας περιόδου αναφοράς

(Αναφορά ΚΑΠ ) και την προηγούμενη περίοδο αναφοράς ( ΚΑΠ προηγούμενο ):

KAP για πρόσθετη πληρωμή = KAP αναφορά - KAP προηγούμενο

Οι προκαταβολές με βάση τα αποτελέσματα της περιόδου αναφοράς πραγματοποιούνται το αργότερο μέχρι την προθεσμία που έχει καθοριστεί για την υποβολή φορολογικών δηλώσεων για την αντίστοιχη περίοδο αναφοράς ( παράγρ. 2 σελ. 1 άρθ. 287 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας).

Έτσι, κατά τη διάρκεια του έτους, οι οργανισμοί συμπληρώνουν φορολογικές δηλώσεις μία φορά κάθε τρεις μήνες, με βάση το πραγματικό κέρδος που έλαβαν και η πληρωμή πραγματοποιείται το αργότερο στις 28 Απριλίου, 28 Ιουλίου, 28 Οκτωβρίου της τρέχουσας φορολογικής περιόδου.

Κατά τα προηγούμενα τέσσερα τρίμηνα, η Strela LLC έλαβε έσοδα από πωλήσεις, το ποσό των οποίων δεν υπερέβαινε κατά μέσο όρο τα 10 εκατομμύρια ρούβλια. για κάθε τρίμηνο. Από αυτή την άποψη, ο οργανισμός πραγματοποιεί τριμηνιαίες προκαταβολές. Ο φορολογικός συντελεστής είναι 20%, συμπεριλαμβανομένου του ομοσπονδιακού προϋπολογισμού - 2%, στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας - 18%.

Ας υποθέσουμε ότι η φορολογητέα βάση για τον φόρο εισοδήματος το 2013 ήταν:

- για το πρώτο τρίμηνο - 100.000 ρούβλια.

- για μισό χρόνο - 120.000 ρούβλια.

- για εννέα μήνες - απώλεια.

- ετησίως - 150.000 ρούβλια.

| Ενδείξεις φύλλου 02 δηλώσεις | Κωδικός γραμμής | εγώ τέταρτο | Μισός χρόνος | Εννέα μηνών | Ετος |

| Φορολογική βάση για τον υπολογισμό του φόρου | 120 | 100 000 | 120 000 | - | 150 000 |

| Ποσό υπολογιζόμενου φόρου εισοδήματος | 180 | 20 000 | 24 000 | - | 30 000 |

| - στον ομοσπονδιακό προϋπολογισμό | 190 | 2 000 | 2 400 | - | 3 000 |

| - στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | 200 | 18 000 | 21 600 | - | 27 000 |

| Ποσό δεδουλευμένων προκαταβολών για την περίοδο αναφοράς (φορολογική). | 210 | - | 20 000* | 24 000* | - |

| - στον ομοσπονδιακό προϋπολογισμό | 220 | - | 2 000 | 2 400 | - |

| - στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | 230 | - | 18 000 | 21 600 | - |

| Ποσό φόρου εισοδήματος που θα καταβληθεί επιπλέον | |||||

| - στον ομοσπονδιακό προϋπολογισμό | 270 | 2 000 | 400 | - | 3 000** |

| - στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | 271 | 18 000 | 3 600 | - | 27 000** |

| Το ποσό του φόρου εισοδήματος θα μειωθεί | |||||

| - στον ομοσπονδιακό προϋπολογισμό | 280 | - | - | 2 400 | - |

| - στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας | 281 | - | - | 21 600 | - |

Τα ποσά των δεδουλευμένων προκαταβολών για την αντίστοιχη περίοδο αναφοράς (φορολογική) που αναφέρονται στις γραμμές 210 - 230 του φύλλου 02 της δήλωσης, μεταφέρονται από τις γραμμές 180 - 200 της δήλωσης της προηγούμενης περιόδου αναφοράς.

Στο τέλος εννέα μηνών, ο οργανισμός είχε υπερπληρωμή στον ομοσπονδιακό προϋπολογισμό ύψους 2.400 ρούβλια, στον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας - 21.600 ρούβλια, τα οποία μπορούν να συμψηφιστούν με την πληρωμή φόρου εισοδήματος για το φορολογική περίοδο (μιλήσαμε για τους κανόνες για τέτοιο συμψηφισμό νωρίτερα). Εάν η φορολογική αρχή, βάσει της αίτησης του οργανισμού, προβεί σε συμψηφισμό, οι φορολογικές υποχρεώσεις για την προθεσμία πληρωμής της 28ης Απριλίου 2014 θα έχουν ως εξής:

στον ομοσπονδιακό προϋπολογισμό - 600 ρούβλια. (3.000 - 2.400);

στον προϋπολογισμό μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας - 5.400 ρούβλια. (27.000 - 21.600).

Έτσι, ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας προβλέπει τρία πιθανούς τρόπουςπροκαταβολές φόρου εισοδήματος.

Οι φορολογούμενοι που αναφέρονται στο άρθρο 3 άρθρο. 286 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας(συμπεριλαμβανομένων οργανισμών με έσοδα από πωλήσεις που δεν υπερβαίνουν κατά μέσο όρο τα 10 εκατομμύρια ρούβλια για κάθε τρίμηνο κατά τα τέσσερα προηγούμενα τρίμηνα) πληρώνουν προκαταβολές με βάση τα αποτελέσματα του πρώτου τριμήνου, εξαμήνου και εννέα μηνών χωρίς να πληρώνουν μηνιαίες προκαταβολές.

Άλλοι φορολογούμενοι μπορούν να επιλέξουν έναν από τους δύο τρόπους πληρωμής προκαταβολών κατά τη φορολογική περίοδο:

- με βάση τα αποτελέσματα του πρώτου τριμήνου, εξαμήνου και εννέα μηνών, συν μηνιαίες προκαταβολές εντός κάθε τριμήνου·

- στο τέλος κάθε μήνα με βάση το πραγματικό κέρδος που εισπράχθηκε.

Από την 1η Ιανουαρίου 2014, θέατρα, μουσεία, βιβλιοθήκες, οργανώσεις συναυλιών που είναι δημοσιονομικά ιδρύματα, μην υπολογίζετε ή πληρώνετε προκαταβολές ( άρθρο 3 άρθρο. 286 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας) και υποβάλετε φορολογική δήλωση μόνο μετά το τέλος της φορολογικής περιόδου ( άρθρο 2 άρθρο. 289 Κώδικας Φορολογίας της Ρωσικής Ομοσπονδίας)

Προκαταβολές για νεοσύστατους οργανισμούς

Σύμφωνα με άρθρο 5 άρθρο. 287 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίαςοι νεοσύστατοι οργανισμοί πραγματοποιούν προκαταβολές για την αντίστοιχη περίοδο αναφοράς εάν τα έσοδα από τις πωλήσεις τους δεν υπερβαίνουν το 1 εκατομμύριο ρούβλια. ανά μήνα ή 3 εκατομμύρια ρούβλια. ανά τρίμηνο. Σε περίπτωση υπέρβασης των καθορισμένων περιορισμών, ο φορολογούμενος, από τον επόμενο μήνα του μήνα κατά τον οποίο πραγματοποιήθηκε η υπέρβαση, προβαίνει σε μηνιαίες προκαταβολές λαμβάνοντας υπόψη τις απαιτήσεις άρθρο 6 άρθρο. 286 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.Όπως προκύπτει από αυτόν τον κανόνα, οι νεοσυσταθέντες οργανισμοί αρχίζουν να πληρώνουν μηνιαίες προκαταβολές αφού περάσει ένα πλήρες τρίμηνο από την ημερομηνία της κρατικής εγγραφής τους, η οποία θα πρέπει να γίνει κατανοητή ως τρεις ολόκληρο μήνα. Στην περίπτωση αυτή, τα τρίμηνα υπολογίζονται από την αρχή του ημερολογιακού έτους ( παράγρ. 2 ρήτρα 4 άρθ. 6.1 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας).

Ας εξηγήσουμε αυτούς τους κανόνες δικαίου χρησιμοποιώντας το παράδειγμα που παρατίθεται στο Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας για τη Μόσχα με ημερομηνία 28 Μαΐου 2009 Αρ. 16-15/053914 (θα αλλάξουμε μόνο τη διάρκεια της δράσης - από το 2008 στο 2014).

Παράδειγμα 4

Ο εμπορικός οργανισμός δημιουργήθηκε τον Απρίλιο του 2014. Μέχρι τον Αύγουστο του 2014, δεν είχε εισόδημα, αλλά τον Αύγουστο και τον Σεπτέμβριο το εισόδημά της ανερχόταν σε 500.000 RUB, αντίστοιχα. και 1.864.000 τρίψιμο. Με ποια σειρά θα κάνει ο οργανισμός μηνιαίες προκαταβολές για φόρο εισοδήματος;

Ένας οργανισμός που είναι εγγεγραμμένος τον Απρίλιο του 2014 ενδέχεται να υποχρεωθεί μόνο να καταβάλει μηνιαίες προκαταβολές

από το τέταρτο τρίμηνο του 2014, δηλαδή από την 1η Οκτωβρίου του συγκεκριμένου έτους. Λαμβάνοντας υπόψη ότι τον Σεπτέμβριο του 2014 (εννέα μήνες) το εισόδημα του οργανισμού υπερέβη το 1 εκατομμύριο ρούβλια, κατά την επόμενη περίοδο αναφοράς (IV τρίμηνο) είναι υποχρεωμένος να υπολογίζει και να πληρώνει μηνιαίες προκαταβολές με τον τρόπο που προβλέπεται στο άρθρο 2 άρθρο. 286Και άρθρο 1 άρθρο. 287 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

- Το έντυπο της δήλωσης και η διαδικασία συμπλήρωσής της εγκρίνονται. Με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 22ας Μαρτίου 2012 Αρ. ММВ-7-3/174@

- Εάν η 28η πέφτει σε ημέρα που αναγνωρίζεται ως ρεπό και (ή) μη εργάσιμη αργία, τότε σύμφωνα με την ρήτρα 7 του άρθρου. 6.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, η προθεσμία πληρωμής αναβάλλεται για την επόμενη εργάσιμη ημέρα.

- Οι κανόνες του συμψηφισμού (επιστροφής) ισχύουν και για τις προκαταβολές (άρθρο 14, άρθρο 78).

- Είναι καλύτερα να υποβάλετε την αίτηση μαζί με τη δήλωση.

- Εφαρμόστηκαν αλλαγές Ομοσπονδιακός νόμοςμε ημερομηνία 23 Ιουλίου 2013 Αρ. 215-FZ.

- Μάλλον υπήρχε τυπογραφικό λάθος στην επιστολή· λέει: η υποχρέωση καταβολής μηνιαίων προκαταβολών μπορεί να προκύψει από την 1η Οκτωβρίου 2008, δηλαδή από το τρίτο τρίμηνο του 2008.