04.03.2024

Cum să completați corect kudir-ul pentru întreprinzătorii individuali pe „venitul din SUA. Cum să completați corect kudir-ul pentru un antreprenor individual pe „venitul” usn Completarea kudir-ului pentru venitul usn minus cheltuieli

KUDIR este o carte de venituri și cheltuieli care trebuie ținută de toate organizațiile și întreprinzătorii individuali (articolul 346.24 din Codul fiscal al Federației Ruse). Nu este nevoie să certificați cartea la fisc, însă, în cazul oricăror întrebări referitoare la declarația anuală, organele fiscale pot solicita carnetul de contabilitate pentru o verificare mai amănunțită. Erorile în KUDIR sau absența acestuia sunt motive pentru o amendă de cel puțin 10 mii de ruble (articolul 120 din Codul fiscal al Federației Ruse și articolul 15.11 din Codul administrativ).

KUDIR se menține conform formularului aprobat prin ordin al Ministerului Finanțelor al Federației Ruse din 22 octombrie 2012 Nr. 135n. KUDIR pentru întreprinzătorii individuali pe sistemul fiscal simplificat este principalul document contabil fiscal. Organizațiile simplificate, pe lângă contabilitatea fiscală în KUDIR, mențin și contabilitatea obligatorie. Contribuabilii își determină baza de impozitare pentru impozitul simplificat pe baza KUDIR, așa că dacă combinați mai multe regimuri fiscale, atunci trebuie să păstrați evidența veniturilor și cheltuielilor în cadrul sistemului fiscal simplificat separat de celălalt regim fiscal.

Regulile generale pentru înregistrarea și completarea KUDIR sunt următoarele:

- pentru fiecare perioadă fiscală (adică an calendaristic) - un nou KUDIR;

- intrările din carte se păstrează cumulativ în ordine cronologică;

- KUDIR se completează folosind metoda numerarului, adică se ia în considerare doar mișcarea efectivă a banilor în casa de marcat sau în contul curent. Dacă ați expediat mărfurile doar cumpărătorului, dar nu ați primit plata, aceasta nu este încă recunoscută ca venit pentru metoda contabilă în casă. Reguli similare se aplică pentru cheltuieli;

- KUDIR se menține pe calculator, într-un program special de contabilitate sau manual;

- sumele sunt înscrise în carte în ruble și copeici;

- KUDIR-ul electronic este tipărit la sfârșitul perioadei fiscale;

- un KUDIR electronic tipărit sau o hârtie scrisă de mână trebuie să fie numerotat, dantelat, sigilat cu semnătura managerului sau a antreprenorului individual însuși și un sigiliu (dacă există);

- într-un KUDIR scris de mână, erorile sunt corectate după cum urmează: înregistrarea incorectă este tăiată, în dreptul acesteia este scrisă formularea corectă, certificată de funcția, numele complet și semnătura persoanei responsabile și se consemnează data corectării. .

KUDIR este format din 4 secțiuni plus o pagină de titlu. La secțiunea I a cărții, contribuabilul indică veniturile și cheltuielile, la secțiunea a II-a - cheltuieli pentru achiziționarea de mijloace fixe și imobilizări necorporale, secțiunea a III-a cuprinde pierderi din anii anteriori, prin care impozitul curent poate fi redus, se consacră secțiunea IV. la cheltuieli care reduc valoarea impozitului. Secțiunile II-III trebuie completate numai pentru sistemul simplificat de impozitare Venituri minus cheltuieli, iar secțiunea IV este destinată doar sistemului de impozitare simplificat Venituri. Să aruncăm o privire mai atentă la modul de desfășurare a KUDIR cu sistemul de impozitare simplificat de 15% și 6%.

Vă rugăm să rețineți că modificările aduse KUDIR, aprobate prin ordin al Ministerului Finanțelor al Rusiei din 7 decembrie 2016 nr. 227n, intră în vigoare abia de la 1 ianuarie 2018. În 2017, carnetul de venituri se completează exact la fel ca anul trecut.

Completarea KUDIR în cadrul sistemului fiscal simplificat Venituri

Deoarece contribuabilul folosește sistemul simplificat de impozitare a veniturilor doar pentru a lua în considerare veniturile proprii, atunci în secțiunea I din KUDIR va reflecta doar încasări în contul curent sau la casierie. Totodată, nici banii primiți nu sunt luați în considerare ca venit pentru determinarea bazei de impozitare. Potrivit art. 346.15 din Codul fiscal al Federației Ruse, simplificatorul ia în considerare ca venit veniturile sale și veniturile neexploatare - închirierea proprietății și alte venituri de la art. 250 Cod fiscal al Federației Ruse. Lista veniturilor care nu pot fi luate în considerare în sistemul fiscal simplificat este dată în articolele 224, 251, 284 din Codul fiscal al Federației Ruse.

Această listă este lungă, majoritatea veniturilor sunt foarte specifice. Să subliniem cele mai tipice pentru activitățile zilnice ale majorității oamenilor de afaceri: banii primiți de la Fondul de asigurări sociale pentru rambursarea costurilor alocațiilor pentru copii și concediilor medicale pentru angajați, restituirea avansurilor sau a oricăror sume plătite în plus, suma împrumuturilor primite, sau restituirea unui împrumut emis de organizația însăși nu poate fi considerată venit.

Întreprinzătorii individuali au și mai multe nuanțe atunci când contabilizează impozitele pe venitul primit în cadrul sistemului simplificat. Antreprenorul nu ia în calcul în KUDIR conform sistemului de impozitare simplificat veniturile sale ca salarii pentru închiriere, completarea casei de marcat a propriei întreprinderi. Vânzarea proprietății neutilizate în activități comerciale (de exemplu, o mașină sau un apartament) nu este, de asemenea, inclusă în venit la calcularea bazei de impozitare.

Cum să conduci KUDIR cu sistemul fiscal simplificat de 6%? Încasările de venit sunt reflectate prin înregistrarea PKO, ordinul de plată sau extrasul de cont. Dacă veniturile sunt depuse conform BSO, atunci se poate face o singură comandă de primire pentru mai multe formulare, dar cu condiția ca formularele să fi fost emise în termen de o zi lucrătoare. Dacă trebuie să reflectați returnarea banilor către cumpărător în KUDIR, atunci această sumă trebuie introdusă în coloana „venit” cu semnul minus.

O altă nuanță de completare a KUDIR conform sistemului simplificat de impozitare pe venit este completarea secțiunii IV. Deoarece contribuabilul poate reduce cuantumul impozitului pe primele de asigurare folosind sistemul simplificat de impozitare pe venit, cuantumul acestor contribuții ar trebui reflectat în secțiunea IV din KUDIR. Cartea conține informații despre documentul de plată, perioada de plată a contribuțiilor, categoria contribuțiilor și cuantumul acestora. Antreprenorii din această secțiune indică nu numai contribuțiile pentru angajați, ci și propria pensie și asigurări de sănătate. Pe baza rezultatelor fiecărui trimestru, precum și pe jumătate de an, 9 luni și un an calendaristic, rezultatele sunt însumate.

Exemplu de completare a KUDIR pe sistemul fiscal simplificat Venit 6%

Antreprenorul individual I.M. Kuznetsov a cumpărat materii prime pentru producția de chifle pentru 230.000 de ruble la 11 ianuarie 2016 și a vândut 100 de chifle la un preț de 20 de ruble pe bucată. Cumpărătorul a returnat o chiflă antreprenorului din cauza ambalajului spart. În plus, IP Kuznetsov a primit un avans de la cumpărător în valoare de 10.000 de ruble. Kuznetsov are un patiser al cărui salariu este de 30.000 de ruble. Pentru ianuarie 2016, Kuznetsov a plătit prime de asigurare pentru angajat - 9.000 de ruble.

Iată cum arată în acest exemplu un eșantion de completare a KUDIR pentru antreprenorii individuali pe sistemul de impozitare simplificat de 6%.

.png)

Completarea KUDIR în sistemul fiscal simplificat Venituri minus cheltuieli

Venitul în KUDIR se reflectă în același mod, indiferent de opțiunea de sistem fiscal simplificat selectată. Însă cheltuielile sunt reflectate în secțiunea I doar în cadrul sistemului fiscal simplificat: Venituri minus cheltuieli. Lista cheltuielilor care pot fi luate în considerare în KUDIR se află în Anexa 2 la ordinul Ministerului Finanțelor al Federației Ruse din 22 octombrie 2012 Nr. 135n și la art. 346.16 Codul fiscal al Federației Ruse. Deoarece cheltuielile reduc baza de impozitare în cadrul sistemului fiscal simplificat, autoritățile fiscale verifică cu atenție cheltuielile companiei și emit în mod regulat scrisori și explicații: ce cheltuieli pot fi luate în considerare și care nu. Principiul general este că cheltuielile pot fi acceptate numai dacă sunt justificate economic, documentate și vor aduce venituri contribuabilului.

La calcularea impozitului unic, plătitorul sistemului de impozitare simplificat poate lua în considerare costurile materiale, costurile cu forța de muncă și asigurările sociale obligatorii ale angajaților și unele alte cheltuieli. Fiecare categorie de costuri enumerată are propriile sale caracteristici, de exemplu, costurile pentru achiziționarea mărfurilor intră în KUDIR numai după ce acestea au intrat direct în depozit, au fost plătite furnizorului și vândute cumpărătorului. Primele de asigurare pentru angajații în regim de impozitare simplificat Veniturile minus cheltuielile nu reduc impozitul calculat în sine, ci sunt incluse în baza de impozitare ca cheltuieli integral.

Vă rugăm să rețineți că cheltuielile personale ale unui antreprenor individual în sistemul de impozitare simplificat.Venitul minus cheltuielile care nu au legătură directă cu realizarea unui profit nu pot fi introduse în KUDIR.

Exemplu de completare a KUDIR în sistemul fiscal simplificat Venituri minus cheltuieli

Să ne uităm la un exemplu de completare a KUDIR pentru antreprenorii individuali pe sistemul fiscal simplificat de 15%. Date privind veniturile și cheltuielile antreprenorului individual I.M. Kuznetsova Să luăm din exemplul anterior. În plus, Kuznetsov a plătit în avans chiria pentru localul de panificație în ianuarie - 100.000 de ruble pentru februarie-martie 2016. Avansul de chirie in KUDIR este inclus nu la data transferului de bani, ci la data indeplinirii contraobligatiei, adica semnarea actului privind prestarea serviciilor de inchiriere in ultima zi a lunii martie 2016.

În acest exemplu, un eșantion de completare a KUDIR pentru un antreprenor individual în sistemul fiscal simplificat de 15% va arăta astfel.

.png)

SRL privind sistemul simplificat de impozitare „venit”. În registrul de venituri și cheltuieli conform sistemului fiscal simplificat, a apărut secțiunea IV, „Cheltuieli care reduc valoarea impozitului...” Aceasta includea sumele plătite către Fondul de pensii al Federației Ruse, FFOMS, Fondul de asigurări sociale, Federal Fondul de asigurări sociale etc. În coloana 2 a acestei secțiuni, trebuie să indicați data și numărul documentului primar. Ce document principal ar trebui să indică aici? Dacă este o comandă, atunci pot fi 5 sau mai multe dintre ele și există o singură linie pe lună.

în Secțiunea a IV-a a Registrului de venituri și cheltuieli, este necesar să se indice toate ordinele de plată în baza cărora au fost plătite primele de asigurare.

Formularul Registrului de venituri și cheltuieli, aprobat prin Ordinul Ministerului Finanțelor al Rusiei din 22 octombrie 2012 nr. 135n, este un șablon pe baza căruia organizațiile și antreprenorii sunt obligați să țină Registrele de venituri și cheltuieli. Spre deosebire de coloane, numărul de rânduri din Caietul de Venituri și Cheltuieli nu este limitat și depinde de numărul de tranzacții comerciale (documente primare) care trebuie reflectate în Caiet pentru calcularea corectă a impozitului unic.

Motivul acestei poziții este prezentat mai jos în materialele sistemului Glavbukh

Prime de asigurare, indemnizații de invaliditate temporară

Organizațiile care plătesc un singur impozit pe venit pot reduce suma unui singur impozit (plată în avans pentru perioada de raportare) atunci când este simplificată cu valoarea unei deduceri fiscale, care include trei elemente *:

1) cuantumul contribuțiilor pentru asigurarea obligatorie de pensie (socială, medicală) și asigurarea împotriva accidentelor și bolilor profesionale efectiv plătite (în limita sumelor acumulate) în perioada pentru care a fost stabilit impozitul unic (avans);

2) cuantumul contribuțiilor în baza contractelor de asigurare voluntară a persoanelor încheiate în favoarea salariaților în caz de invaliditate temporară a acestora. Acest tip de cheltuială este inclus în deducerea fiscală dacă sunt îndeplinite următoarele condiții:

– se încheie contracte cu organizații de asigurări care au licențe valabile;

– sumele plăților de asigurare prevăzute în contracte nu depășesc cuantumul indemnizațiilor de invaliditate temporară determinată în conformitate cu Legea din 29 decembrie 2006 nr. 255-FZ;

3) cuantumul indemnizațiilor spitalicești plătite pe cheltuiala organizației pentru primele trei zile de incapacitate de muncă în partea neacoperită prin plăți de asigurare, în temeiul contractelor prevăzute la alin.2.

Această procedură este prevăzută în paragraful 3.1 al articolului 346.21 din Codul fiscal al Federației Ruse.

Secțiunea IV este destinată calculării deducerilor fiscale în registrul de venituri și cheltuieli. Regulile de completare a acestei secțiuni sunt stabilite în Secțiunea V a Procedurii, aprobată prin Ordinul Ministerului Finanțelor al Rusiei din 22 octombrie 2012 nr. 135n *.

E.Yu. Popova

Consilier de stat al Serviciului Fiscal al Federației Ruse, rangul 1

2. Ordinul Ministerului de Finanțe al Rusiei din 22 octombrie 2012 nr. 135N:La aprobarea formularelor Registrului de venituri și cheltuieli ale organizațiilor și antreprenorilor individuali care utilizează sistemul de impozitare simplificat, Registrului de venituri ale antreprenorilor individuali care utilizează sistemul de impozitare prin brevete și Procedura de completare a acestora

5.1. Această secțiune este completată de contribuabilul care a ales ca obiect de impozitare „venitul”.

5.2. Această secțiune reflectă primele de asigurare, indemnizațiile de invaliditate temporară plătite angajaților și plățile (contribuțiile) în baza contractelor de asigurare personală voluntară prevăzute la paragraful 3.1 al articolului 346.21 din Cod, care reduc cuantumul impozitului plătit în legătură cu utilizarea impozitării simplificate. sistem (plăți în avans de impozit) * .

5.3. Coloana 1 indică numărul de serie al tranzacției care este înregistrată.

5.4. Coloana 2 indică data și numărul documentului primar pe baza căruia a fost efectuată tranzacția înregistrată *.

5.5. Coloana 3 indică perioada pentru care au fost plătite primele de asigurare și prestațiile de invaliditate temporară prevăzute în coloanele 4-9.

Acest articol se va concentra pe specificul completării KUDiR pentru antreprenorii care au ales sistemul simplificat de impozitare pe venit.

Principiul de umplere nu este complicat. În cartea de contabilitate a veniturilor și cheltuielilor există doar cinci secțiuni, dintre care antreprenorul completează pagina de titlu, prima și a patra secțiune privind sistemul simplificat de impozitare pe venit.

Completarea paginii de titlu

Pagina de titlu trebuie să reflecte anul pentru care se completează cartea, data finalizării, numele, TIN-ul, adresa și numărul de cont curent. Obiectul impozitării va fi pur și simplu „venitul”. Un exemplu de pagină de titlu completat este prezentat în figura de mai jos.

Completarea primei secțiuni

Aici trebuie să completați veniturile folosind metoda numerarului. Aceasta înseamnă că veniturile trebuie reflectate în registrul de venituri și cheltuieli la primirea contului curent al antreprenorului sau a casei de marcat. Primirea banilor poate fi sub forma unui ordin de plată, formulare stricte de raportare sau un raport Z.

Va trebui să completați un formular pentru fiecare trimestru. La sfârșitul fiecărui tabel există o sumă pentru trimestrul, iar începând cu trimestrul al doilea există o linie suplimentară cu soldul cumulat pe jumătate de an, nouă luni și un an.

Asa de, prima coloană este destinat numărului de secvență al operației.

Al doilea- data și numărul documentului conform căruia se primesc numerar.

Al treilea- o scurtă descriere a operațiunii, pentru care s-au primit banii; dacă există un acord, atunci poate fi și înregistrat.

Al patrulea- suma chitantei.

a cincea- nu o completam, deoarece aceasta coloana este pentru cei care calculeaza impozitul pe diferenta dintre venituri si cheltuieli.

Dar, există și excepții când trebuie să completați și a cincea coloană a sistemului simplificat de impozitare pe venit.

Dacă un antreprenor a primit fonduri în cadrul programelor de sprijinire a șomerilor și de sprijinire a întreprinderilor mici, atunci cheltuielile și veniturile trebuie reflectate într-o linie, atunci ele vor fi socotite unul față de celălalt și, în cele din urmă, vor da zero, ceea ce nu va afecta valoarea impozitului în niciun fel. cale.

Uneori se întâmplă să fie nevoie să emiteți o rambursare. Există diferite situații - produsul nu s-a potrivit, s-a descoperit un defect. În acest caz, în coloana venituri reflectăm suma returnată cu un minus.

O caracteristică specială pentru sistemul simplificat de impozitare pe venit la completarea acestei secțiuni este că nu trebuie să completați un certificat pentru acesta, deoarece este destinat calculelor folosind o bază diferită.

De exemplu, să luăm următoarele condiții:

Antreprenorul individual Tatyana Vasilievna Ivanova este un antreprenor care folosește sistemul simplificat de impozitare pe venit și se ocupă de coaserea draperiilor la comandă. În ianuarie, două comenzi au fost trimise la un restaurant și la un teatru, costând 35.000 de ruble, respectiv 25.000 de ruble. Comenzile au fost plătite pe 20 și 25. La sfârșitul lunii, a fost descoperită o eroare la așezarea țesăturii; mai puțin a fost folosită în a doua comandă, iar costul a fost recalculat cu 1000 de ruble. Există, de asemenea, un angajat al cărui salariu este de 6.500 de ruble, contribuțiile la pensie sunt de 1.430 de ruble, la FFOMS de 331,50 de ruble și la Fondul de asigurări sociale 188,50 de ruble.

Antreprenorul individual a primit o subvenție în cadrul programului de sprijin pentru întreprinderile mici de 20.000 de ruble și a cheltuit-o pe consumabile. Să completăm prima secțiune.

Completarea secțiunii a patra

Antreprenorii care au ales ca obiect de impozitare venitul își pot reduce impozitul cu suma primelor de asigurare plătite atât pentru ei înșiși, cât și pentru angajații lor.

A patra secțiune este necesară tocmai pentru a reflecta aceste prime de asigurare.

Asa de, în prima coloană- număr de serie.

In secunda- data si numarul documentului pe care s-au efectuat transferurile.

Al treilea coloana reflectă anul pentru care au fost transferate contribuțiile.

De la a patra la a noua- cuantumul contribuțiilor de asigurare la fondul de pensii, la fondul de asigurări sociale, la fondul de asigurări de sănătate, la fondul de asigurări sociale pentru accidente, la fondul de asigurări sociale pentru invaliditate temporară și în cadrul contractelor de asigurare voluntară.

Al zecelea- suma totală a primelor de asigurare plătite.

În exemplul nostru, antreprenorul plătește plăți fixe pentru el însuși către fondul de pensii 23.400 de ruble pe an și fondul de asigurări de sănătate 4.590 de ruble pe an, precum și pentru angajatul său lunar la fondul de pensii 1.430 de ruble, fondul de asigurări de sănătate 331,50 ruble și fondul de asigurări sociale 188, 50 de ruble. Să completăm a patra secțiune.

- Baza poate fi redusă doar cu contribuțiile plătite.

- Acest lucru se aplică numai acelor contribuții acumulate pentru perioada curentă. Adică, este imposibil să se reducă valoarea contribuțiilor odată plătite în exces.

- Contribuțiile se iau numai cele acumulate în perioada de aplicare a sistemului simplificat de impozitare.

- Este imposibil să se reducă impozitul cu mai mult de 50% pentru antreprenorii individuali și organizațiile cu angajați. Această limitare este stabilită prin lege. Dar un antreprenor individual fără angajați poate reduce întreaga sumă a plăților fixe pentru el însuși.

Un antreprenor individual poate plăti plăți fixe fie în întreaga sumă dintr-o dată pentru anul, fie trimestrial. Acestea trebuie transferate înainte de 31 decembrie a anului de raportare și până la 1 aprilie a anului următor - 1% din valoarea veniturilor care depășesc 300.000 (adică dacă venitul a fost mai mare de 300 mii, se impozitează suma peste această limită). cu o rată de 1%). Angajații trebuie să plătească contribuții în fiecare lună.

În exemplul nostru, antreprenorul plătește plăți fixe pentru el însuși în valoare de 23.400 de ruble către Fondul de pensii, 4.590 de ruble către Fondul federal de asigurări medicale obligatorii pentru întregul an.

Să presupunem că un antreprenor individual a plătit plăți fixe trimestrial, dar nu au mai existat venituri în cursul anului. Apoi, tabelul va reflecta următoarele cifre: 5850 de ruble - plata către Fondul de pensii pentru trimestrul, 1147,5 ruble - plata către FFOMS pentru trimestrul. Pentru angajatul dvs., 1.430 de ruble - la Fondul de pensii, 332,5 ruble - la FFOMS, 188,5 ruble - la Fondul de asigurări sociale lunar.

Toți contribuabilii care utilizează sistemul simplificat de impozitare (STS) sunt obligați să țină o evidență a veniturilor și cheltuielilor (KUDiR). Dacă nu faceți acest lucru sau completați incorect, puteți primi o amendă considerabilă (articolul 120 din Codul fiscal al Federației Ruse). Această carte este tipărită și depusă la biroul fiscal la cererea acestora. Trebuie cusut și numerotat.

Înainte de a începe să creați acest registru de contabilitate a veniturilor și cheltuielilor în 1C 8.3, verificați setările programului. Dacă aveți probleme cu formarea KUDiR și unele cheltuieli nu intră în carte, verificați cu atenție setările. Majoritatea problemelor stau aici.

Unde este registrul de contabilitate a veniturilor și cheltuielilor 1C 8.3? În meniul „Principal”, selectați secțiunea „Setări”.

Veți vedea o listă de politici contabile configurate în funcție de organizație. Deschideți poziția de care aveți nevoie.

În formularul de configurare a politicii contabile, în partea de jos, faceți clic pe hyperlinkul „Configurați taxe și rapoarte”.

În exemplul nostru, a fost selectat sistemul de impozitare „Simplificat (venit minus cheltuieli)”.

Acum puteți merge la secțiunea „STS” a acestei setări și puteți configura procedura de recunoaștere a veniturilor. Aici este indicat ce tranzacții reduc baza de impozitare. Dacă aveți o întrebare de ce o cheltuială nu intră în cartea de cheltuieli și venituri în 1C, uitați-vă în primul rând la aceste setări.

Unele elemente nu pot fi debifate deoarece trebuie completate. Steagurile rămase pot fi setate în funcție de specificul organizației dvs.

După configurarea politicii contabile, să trecem la configurarea tipăririi KUDiR-ului propriu-zis. Pentru a face acest lucru, în meniul „Rapoarte”, selectați secțiunea „Cartea de venituri și cheltuieli STS” din secțiunea „STS”.

Formularul de raport al registrului se va deschide în fața dvs. Faceți clic pe butonul „Afișați setările”.

Dacă trebuie să detaliați înregistrările raportului primit, bifați caseta corespunzătoare. Este mai bine să clarificați setările rămase cu biroul fiscal, după ce ați învățat cerințele pentru apariția KUDiR. Aceste cerințe pot varia între inspecții.

Completarea KUDiR în 1C: Contabilitate 3.0

Pe lângă setările corecte, înainte de a genera KUDiR, este necesar să finalizați toate operațiunile de închidere a lunii și să verificați corectitudinea secvenței documentelor. Toate cheltuielile sunt incluse în acest raport după ce sunt plătite.

Cartea contabilă D&R este generată automat și trimestrial. Pentru a face acest lucru, trebuie să faceți clic pe butonul „Generează” din formularul în care tocmai am făcut setările.

Caietul de venituri și cheltuieli conține 4 secțiuni:

- Secțiunea I. Această secțiune reflectă trimestrial toate veniturile și cheltuielile pentru perioada de raportare, ținând cont de succesiunea cronologică.

- CapitolII. Această secțiune se completează numai dacă sistemul simplificat de impozitare este „Venituri minus cheltuieli”. Acesta conține toate costurile pentru activele fixe și imobilizările necorporale.

- CapitolIII. Acesta conține pierderi care reduc baza de impozitare.

- CapitolIV. Această secțiune afișează sume care reduc impozitul, de exemplu, primele de asigurare pentru angajați etc.

Dacă ați configurat totul corect, atunci KUDiR va fi format corect.

Reglare manuală

Dacă, până la urmă, KUDiR nu este completat exact așa cum ați dorit, intrările sale pot fi corectate manual. Pentru a face acest lucru, în meniul „Operațiuni”, selectați „Inregistrări din registrul de venituri și cheltuieli STS”.

În formularul de listă care se deschide, creați un document nou. În antetul noului document, completați organizația (dacă sunt mai multe în program).

Acest document are trei file. Prima filă corectează intrările din secțiunea I. A doua și a treia filă sunt în secțiunea II.

Dacă este necesar, faceți înregistrările necesare în acest document. După aceasta, KUDiR se va forma ținând cont de aceste date.

Analiza situației contabile

Acest raport vă poate ajuta să verificați vizual dacă registrul de venituri și cheltuieli este completat corect. Pentru a-l deschide, selectați „Analiza contabilă conform sistemului fiscal simplificat” în meniul „Rapoarte”.

Dacă programul păstrează înregistrări pentru mai multe organizații, trebuie să selectați în antetul raportului pe cel pentru care este necesar raportul. Setați, de asemenea, perioada și faceți clic pe butonul „Generează”.

Raportul este împărțit în blocuri. Puteți face clic pe fiecare dintre ele și puteți obține o defalcare a sumei.

Registrul contabil pentru venituri și cheltuieli este un registru fiscal important folosit pentru a înregistra tranzacțiile comerciale și a determina rezultatul activității de afaceri a unui simplificator.

După ce ai citit acest articol, tu:

- învață cum să folosești Raportul universal pentru a verifica corectitudinea completării costurilor cu forța de muncă, taxelor și contribuțiilor și a determina ce acțiuni trebuie întreprinse astfel încât aceste costuri să se reflecte în KUDiR;

- primiți un link către o configurație gata făcută pentru a fi utilizată în programul dvs.

Eroare la completarea cheltuielilor în remunerația KUDiR

Programul 1C acceptă completarea automată a raportului Cartea veniturilor și cheltuielilor sistemului fiscal simplificat : capitolul Rapoarte - sistem simplificat de impozitare - cartea de venituri si cheltuieli ale sistemului simplificat de impozitare. Uneori apare o situație când datele din raport sunt completate incorect, lipsesc informații sau sunt reflectate incorect. În același timp, raportul nu oferă nicio „explicație” și nu este complet clar unde să cauți eroarea.

Pentru a verifica datele privind cheltuielile salariale neacceptate, vom folosi setările Raportului Universal pentru Cheltuieli din registrul sistemului fiscal simplificat.

Configurarea unui raport universal

Raportul universal din program se află în secțiune Rapoarte - Rapoarte standard - Raport universal.

Completarea antetului raportului

În antetul raportului vă rugăm să indicați:

- Perioadă- perioada de intocmire a raportului;

- Registrul de acumulare - tipul sursei de date;

- Cheltuieli în cadrul sistemului fiscal simplificat - denumirea registrului în care sunt stocate datele privind acceptarea cheltuielilor sistemului fiscal simplificat;

- Solduri și cifra de afaceri - datele de înregistrare Cheltuieli în cadrul sistemului fiscal simplificat .

Stabilirea raportului

Deschideți setările raportului folosind butonul Setări. Selectați Vedere - Avansat.

Pentru raport Verificarea includerii costurilor cu forța de muncă, impozitelor și contribuțiilor la KUDiR completați filele:

- Selecții ;

- Câmpuri și sortare ;

- Structura .

Fila Tackles

Pe fila Selecții prin buton Adăuga selecţie te rog sa indici:

- prima linie:

- Camp - Tipul de consum, Condiție - Pe listă, Sens - Salariu; Impozite (contribuții).

Prin buton Spectacol selectați comanda show În antetul raportului.

Filă finalizată Selecții după cum urmează:

Câmpuri și fila de sortare

Pe fila Câmpuri și sortare pe lângă indicatoarele implicite ale butoanelor Adăuga setați următorul indicator:

- Grefier .

Utilizați săgețile sus și jos pentru a aranja câmpurile în ordine. Pentru un formular de raport mai compact, lăsați casetele de selectare numai pentru următorii indicatori:

- Reflecție în NU;

- Grefier;

- Suma de pornire rest;

- Suma chitanței;

- Suma cheltuielilor;

- Suma con. rest .

La fereastră Triere prin buton Adăuga indicați sistemul de comandă a datelor în raport:

- Element de curgere -Ascendent;

- Tipul de consum -Ascendent.

fila Structură

Structura inițială a raportului conține doar înregistrări detaliate. Pentru a vă construi propria structură a raportului, eliminați setarea implicită din buton Șterge .

Prin buton Adăuga setați câmpurile să fie grupate așa cum se arată în figură.

Generarea unui raport

Prin buton Formă raportul va fi construit conform formei specificate de setari.

Pe baza raportului, verificam indeplinirea conditiilor - salariu:

- acumulat;

- plătit;

- acceptat la NU.

După cum se vede din raport, în ciuda faptului că angajata Kalinina S.V. salariile au fost acumulate și plătite, a treia condiție pentru includerea costurilor achitării salariilor în cheltuielile sistemului simplificat de impozitare nu a fost îndeplinită: coloana Reflecție în NU - Neacceptat. Eroarea constă în informațiile specificate pentru Kalinina S.V. metoda de reflectare a cheltuielilor salariale în NU.

Prin schimbare Reflecție în sistemul fiscal simplificat și reînfișând documentele de acumulare și plată, raportul va genera datele corecte:

- Reflecție în sistemul fiscal simplificat - Admis.

În consecință, cheltuielile salariale ale Kalinina S.V. se va reflecta în KUDiR timp de 1 trimestru. 2018

Potrivit raportului revizuit, este ușor de găsit motivul pentru care costurile cu forța de muncă, taxele și contribuțiile nu sunt incluse în KUDIR și de a determina ce trebuie făcut pentru a corecta situația.

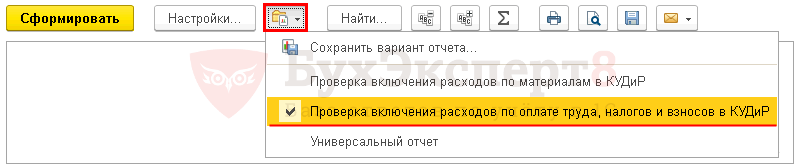

Pentru a evita configurarea raportului de fiecare dată, BukhExpert8 recomandă salvarea setărilor în 1C folosind butonul Opțiunea de salvare a raportului .

După introducerea numelui setării, de exemplu, Verificarea includerii costurilor cu forța de muncă, impozitelor și contribuțiilor la KUDiR, nu trebuie să configurați din nou raportul de fiecare dată. Prin buton Selectați setările Doar consultați setarea salvată.