07.02.2021

Avans în contabilitate 3.0. „1C Enterprise Accounting” ediția „3.0”: stabilirea plății în avans și analizarea noului document „Writ of Execution”

Fiecare contabil mai devreme sau mai târziu întâmpină plăți în avans (fie către furnizorii lor, fie avansuri de la cumpărători) și, teoretic, știe că, în conformitate cu cerințele Codului Fiscal al Federației Ruse (articolul 154, alineatul 1; articolul 167, alineatul 1, alineatul 2). ) TVA trebuie calculat la plata avansului la data primirii acesteia. Articolul nostru de astăzi este despre cum să faceți acest lucru în practică cu facturi în avans în programul 1C 8.3.

Efectuarea setărilor inițiale

Să ne uităm politici contabile companie și verificați dacă regimul nostru fiscal este corect: OSNO. În secțiunea „Taxe și rapoarte” din fila „TVA”, programul ne oferă posibilitatea de a alege mai multe opțiuni pentru înregistrarea facturilor în avans (Fig. 1) (avem nevoie de această setare atunci când acționăm ca vânzător).

Este posibil să nu înregistrăm facturi în avans în 1C dacă:

- avansul a fost creditat în termen de cinci zile;

- avansul a fost creditat până la sfârșitul lunii;

- avansul a fost creditat până la sfârșitul perioadei fiscale.

Este dreptul nostru să alegem oricare dintre ele.

Să analizăm compensarea avansurilor emise și a avansurilor de la cumpărător.

Contabilitatea in 1C pentru avansurile emise.

De exemplu, să luăm organizația comercială Buttercup LLC (noi), care a încheiat un acord cu compania angro OPT LLC pentru furnizarea de bunuri. Conform termenilor contractului, plătim furnizorului un avans de 70%. După care primim bunurile și le plătim complet.

În BP 3.0 întocmim un extras de cont bancar „Debit din cont curent” (Fig. 2).

Vă rugăm să acordați atenție detaliilor importante:

- tipul tranzacției „Plată către furnizor”;

- contract (la detașarea mărfurilor, contractul trebuie să fie identic cu extrasul de cont);

- rata dobânzii TVA;

- compensarea avansului cu TVA automat (indicam un alt indicator in cazuri exceptionale);

- La postarea unui document trebuie sa primim corespondenta de 51 de facturi cu factura de avans a furnizorului, in exemplul nostru este 62.02. În caz contrar, nu se va emite o factură pentru plata în avans în 1C.

După ce a primit plata, OPT LLC ne emite o factură în avans, pe care trebuie să o postăm și în programul nostru 1C (Fig. 3).

Pe baza acesteia, avem dreptul de a accepta cu titlu de deducere suma TVA aferentă avansului.

Datorită casetei de selectare „Reflect TVA deduction in the purchase book”, factura intră automat în carnetul de achiziții, iar la înregistrarea documentului primim o înregistrare contabilă cu formarea facturii 76.VA. Vă rugăm să rețineți că codul tipului de tranzacție 02 este atribuit de program independent.

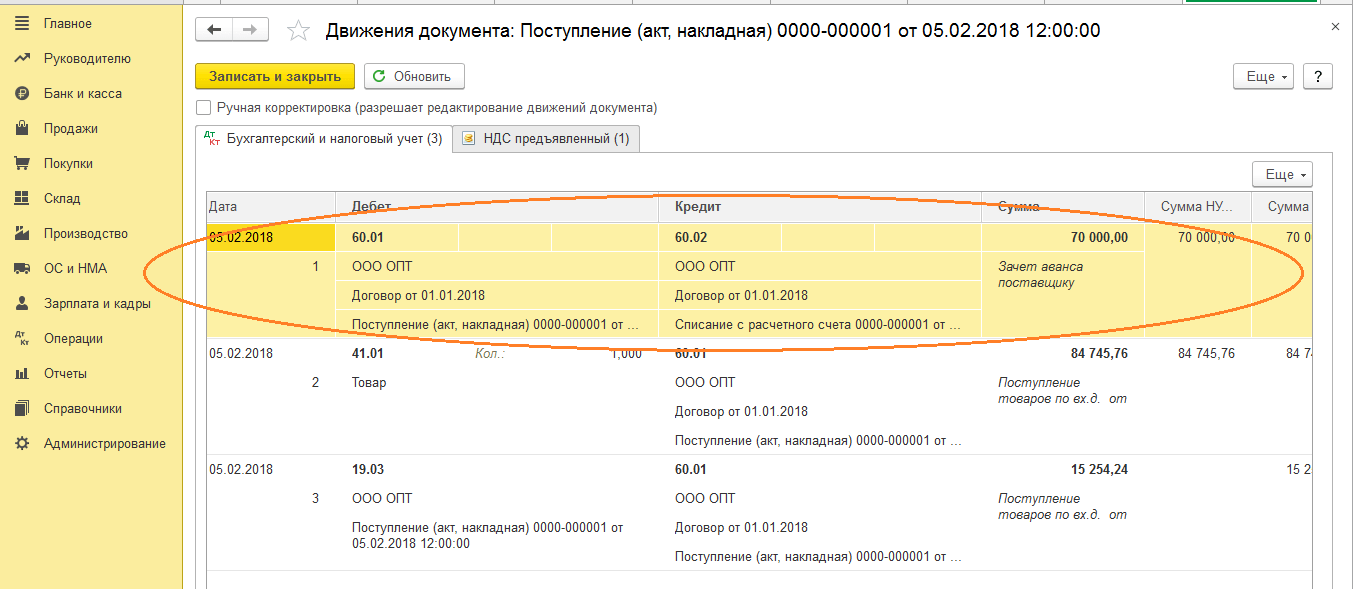

Luna viitoare OPT LLC ne livrează bunurile, le primim în program folosind documentul „Recepția Bunurilor” și înregistrăm o factură. Nu corectăm conturile pentru decontări cu contrapartea; selectăm „Automat” pentru rambursarea datoriilor. La postarea documentului „Chitanța de mărfuri”, trebuie să primim o înregistrare pentru compensarea plății în avans (Fig. 4).

La completarea documentului „Crearea înregistrărilor din cartea de vânzări” pentru luna februarie, primim completarea automată a filei „Restabilire TVA” (Fig. 5), iar această sumă de TVA restaurată ajunge în cartea de vânzări pentru perioada de raportare cu codul tranzacției. 22.

Pentru a reflecta plata finală către furnizor, putem copia și posta un document existent „Stergere din contul curent”, indicând suma necesară.

Creăm un registru de achiziții, care reflectă valoarea deducerii noastre de TVA la plata în avans cu codul 02, și un registru de vânzări, în care vedem valoarea TVA-ului restaurat după primirea mărfurilor cu codul tip tranzacție 21.

Contabilizarea în 1C pentru avansurile primite

De exemplu, să luăm o organizație familiară nouă, LLC „Lutik” (noi), care a încheiat un acord cu compania LLC „Atlant” pentru furnizarea de servicii de livrare a mărfurilor. Conform termenilor acordului, cumpărătorul Atlant LLC ne plătește un avans de 30%. După care îi asigurăm serviciul necesar.

Metoda de lucru în program este aceeași ca și în versiunea anterioară.

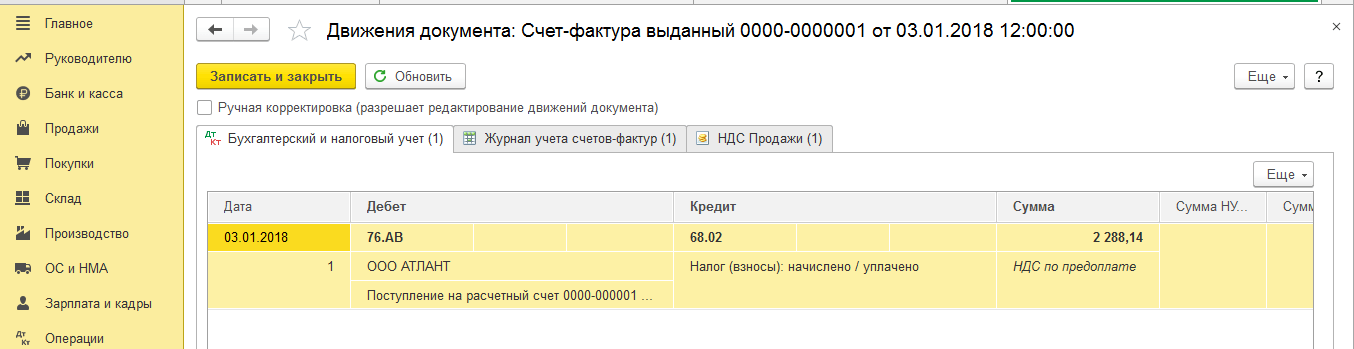

Formalizăm primirea unui avans în 1C de la cumpărător cu documentul „Chitanță în cont curent” (Fig. 6), urmată de înregistrarea unei facturi de avans, care ne oferă înregistrări contabile pentru calcularea TVA la plățile în avans (Fig. 7).

Puteți înregistra o factură pentru o plată în avans în 1C direct din documentul „Chitanță în cont curent”, sau puteți utiliza procesarea „Înregistrarea facturilor pentru o plată în avans”, care se află în „Bancă și casierie” secțiune. În orice caz, intră imediat în cartea de vânzări.

La momentul realizării documentului „Vânzări de servicii”, avansul cumpărătorului va fi creditat (Fig. 8), iar la executarea documentului „Crearea înscrierilor în cartea de cumpărături” (Fig. 9), valoarea TVA aferentă avansului primit. va fi dedus, contul 76.AB este închis (Fig. . 10).

Pentru a verifica roadele muncii sale, un contabil trebuie de obicei doar să creeze registre de cumpărături și vânzări, precum și să analizeze raportul „Analiza contabilă TVA”.

Lucrați în 1C cu plăcere!

Dacă mai aveți întrebări despre facturile în avans în 1C 8.3, nu ezitați să ne întrebați pe linia dedicată. Ei lucreaza 7 zile pe saptamana si vor ajuta in cele mai dificile situatii din domeniul fiscal si contabil.

De exemplu, este necesar pentru prima jumătate a lunii ianuarie 2016. Din exemplul nostru, avansul este plătit conform calculului pentru prima parte a lunii. Pentru a face acest lucru, trebuie să creați un document „Angajări pentru prima jumătate a lunii”. În mod implicit, în 1C ZUP 3.0 acest document este disponibil în jurnalul „Toate angajamentele”.

În formularul „Angajări pentru prima jumătate a lunii” indicăm luna, organizarea și calculul pentru prima jumătate a lunii până la 15 ianuarie 2016. Adică calculul se face de la 01.01.2016 la 15.01.2016. Apoi, faceți clic pe butonul „Completare”, care va analiza toate angajările planificate ale angajaților și va calcula rezultatul luând în considerare timpul standard pentru întreaga lună și timpul lucrat pentru prima parte a lunii, de la 01/01/2016 până la 15.01.2016:

1C 8.3 ZUP 3.0 generează toate acumulările planificate pentru angajați, pentru care setările indică faptul că acestea sunt acumulate atunci când sunt calculate în prima jumătate a lunii:

Acumulările planificate pot include:

- Salarii, indemnizații.

- Angajații care lucrează în perioada de noapte timp conform programului de lucru sau conform fișei de pontaj, în 1C ZUP 3.0 se calculează automat plata suplimentară pentru mers la serviciu noaptea.

- În cazul în care angajatul are program în ture și timp de lucru Conform acestui program, coincide cu o sărbătoare, apoi se acumulează automat o plată suplimentară pentru plecarea la muncă de sărbători.

- Munca de sărbători, weekend-uri și orele suplimentare înregistrate până la acest moment sunt de asemenea creditate în avans.

- În avans sunt incluse și reținerile planificate ale angajaților. De exemplu, dacă un titlu executoriu este înregistrat pentru un angajat. Și așa mai departe.

Trebuie remarcat faptul că în 1C 8.3 ZUP 3.0, documentul de acumulare pentru prima jumătate a lunii face un anumit calcul, care în viitor va fi folosit doar la plata avansului. Tot ceea ce se acumulează se acumulează condiționat, iar ceea ce se calculează este rezultatul unui calcul preliminar pentru a plăti o anumită sumă în avans. Aceste sume nu apar în registrul de angajamente; acesta este doar un calcul preliminar.

Tot în documentul de angajamente pentru prima jumătate a lunii se calculează impozitul pe venitul personal. Dar aceasta nu este o taxă fiscală, este doar un calcul preliminar:

Rezultatul acestui calcul (tot ce se acumulează minus tot ce se reține) se înregistrează în registru ca sumă a plății în avans. Dacă, după ce ați făcut un avans, încercați să creați un rezumat sau un stat de plată, acolo nu vor fi numere. Deoarece acesta nu este o angajamente, acesta este un calcul preliminar.

Ce se va întâmpla dacă nu generați documentul „cumularea avansului pentru prima jumătate a lunii” în 1C ZUP 3.0 (8.3)?

Avansul poate fi calculat căi diferite angajamente și dacă există setări pentru calcule, atunci acest document trebuie generat. Dacă nu îl introduceți, atunci nu va fi inclus nimic în avansul la completarea extrasului. Dacă avansul este calculat ca sumă fixă sau ca procent din statul de plată, atunci în 1C ZUP 3.0, la completarea formularului de plată, vor fi incluși automat angajații cu sumele avansului.

Cum să plătiți un avans în 1C ZUP 3.0 (8.3)

După ce ați făcut un calcul preliminar în 1C ZUP 3.0, puteți plăti un avans. În secțiunea „toate extrasele”, creăm o declarație de plată corespunzătoare, al cărei scop indică plata unui avans.

Selectați meniul „Plăți”, apoi „toate extrasele” - extras către casierie. În document indicăm „plătiți un avans”, selectați luna plății, ianuarie, data plății avansului și faceți clic pe butonul „completați”. 1C ZUP 3.0 generează automat tot ce se acumulează în avans:

Dacă vorbim despre lucrul împreună cu 1C ZUP 3.0 și 1C 8.3 Contabilitate, atunci mai întâi în 1C ZUP 3.0 se întocmește o declarație de plată, sincronizată cu 1C 8.3 Contabilitate, unde se reflectă plata. Puteți reflecta plata în 1C 8.3 Contabilitate într-un cont curent sau în conturile personale ale angajaților, sau prin casa de marcat. După ce ați reflectat transferul impozitului pe venitul persoanelor fizice în 1C 8.3 Contabilitate, în 1C ZUP 3.0 trebuie să indicați detaliile documentului de plată cu care este transferat impozitul pe venitul personal și să efectuați declarația.

Reținerea impozitului pe venitul personal la plata unui avans în 1C ZUP 3.0 (8.3)

Impozitul pe venitul persoanelor fizice nu este reținut sau transferat din avans, dar dacă avansul include plata altor venituri, de exemplu, asistență financiară sau indemnizații de invaliditate temporară, pentru care impozitul trebuie reținut, atunci impozitul pe venitul persoanelor fizice este reținut și trebuie plătit. .

În 1C ZUP 3.0, acele plăți care trebuie plătite împreună cu avansul sunt adăugate automat la plata în avans. De exemplu, la plata asistenței financiare în avans, impozitul pe venit este reținut. Acest impozit trebuie transferat:

Vă reamintim că impozitul pe venit se plătește cel târziu în ziua următoare zilei plății pentru toate veniturile, cu excepția prestațiilor de invaliditate temporară și a plăților de concediu. Pentru indemnizațiile de concediu și concediu medical, începând cu anul 2016, termenul limită de plată a impozitului pe venitul persoanelor fizice este până la sfârșitul lunii în care s-a încasat venitul. Pentru toate celelalte venituri, inclusiv salarii, asistență financiară, termenul limită de transfer al impozitului pe venitul personal este a doua zi după ziua plății.

Vă rugăm să evaluați acest articol:

Cum se calculează un avans în 1C: 8,2? Cum se plătește un avans în 1C: 8.2?

Acumularea și plata avansurilor către angajații unei întreprinderi include mai multe etape interdependente și începe cu formarea documentului „Angajare salariile" Acest articol discută procedura de completare a documentelor „Salarii pentru eliberarea organizațiilor” și „Calcul salarial” într-o formă prescurtată, cu referire în special la plata în avans.

Mai întâi, trebuie să deschideți fila „Salarizare”, care se află în panoul de funcții. Apoi, în jurnalul de documente cu același nume, ar trebui să creați document nou folosind butonul „Adăugați”. Se va deschide un câmp unde puteți completa detaliile necesare. Înainte de a crea o nouă angajamente, trebuie să acordați atenție completării calendarului reglementat de producție. De îndată ce detaliile din antet sunt completate și selectarea unui angajat este finalizată, bifați caseta de selectare „Calcul preliminar”, care servește ca element obligatoriu la calcularea avansului.

Apoi va trebui să faceți clic pe butoanele „Umpleți” și „Calculați” din acest exemplu pentru angajat. Se vor completa informații despre angajatul selectat, respectând în totalitate standardele de timp la momentul calculării avansului. În continuare, documentul este înregistrat și postat:

Acum ar trebui să mergeți la jurnalul „Salarii de plătit”, să creați un nou document în el și să completați antetul acestuia cu detaliile necesare. Apoi va trebui să setați elementul „Tip de plată” la „Avans” și să întocmiți un document în funcție de tipul de plată.

După completarea informațiilor despre avansul acumulat în modul automat, modificați datele din „Prin bancă” în „Prin casa de marcat” în coloana de meniu „Metoda de plată”. Această acțiune este necesară pentru a genera un RKO (ordine de cheltuieli în numerar) și pentru a plăti un avans unui angajat prin casa de marcat.

Apoi, documentul este înregistrat și postat, iar apoi în jurnalul documentului de salariu pe documentul generat, făcând clic, selectați elementul „Pe baza” în care este marcat „Comandă de ieșire numerar”, acest lucru este necesar pentru plata prin casa de marcat .

Acum completăm toate detaliile necesare în „RKO” creat și executăm această comandă.

După finalizarea tuturor operațiunilor de mai sus, se finalizează acumularea și plata avansului. Dacă toate acțiunile au fost efectuate cu atenție și corect, cu detaliile necesare completate corect, atunci procesele ulterioare de plată a sumelor rămase până la acumularea completă pentru perioada specificată vor lua în considerare tranzacția de plată în avans.

Fiecare contabil se confruntă cu calculul unui avans planificat, dar nu toată lumea știe să formalizeze corect acest lucru în ZUP 2.5.

Mai jos sunt câteva instrucțiuni pentru calcularea unui avans planificat în ZUP:

ZUP a dezvoltat două metode pentru calcularea avansului:

Avans în sumă fixă;

Avans pentru prima jumătate a lunii proporțional cu orele lucrate

Setări de calcul

Deschideți Instrumente - Opțiuni de contabilitate și setați setările de valoare pentru organizația dvs.:

Avans fix

Este necesar în lista directorului „Angajații organizațiilor” din câmpul „Avans” să se indice suma care va fi un avans fix pentru fiecare angajat.

După aceea, cum completați toate sumele fixe pentru ca angajații să plătească avansul. Deschide documentul " Salariul de plătit».

„Calcul de salarizare - Casier și bancă - Salariile plătibile organizațiilor”

Creați un document nou

Indicăm în ea luna de angajare (avansul pentru care se plătește luna), modalitatea de plată (prin casa de marcat sau prin bancă). Cel mai important câmp este câmpul „Plătire”. În el, trebuie să selectați opțiunea „Avans planificat”. După aceasta, faceți clic pe butonul „Completare” și partea tabelară a documentului va fi completată de către angajații pentru care am indicat cuantumul avansului în directorul „Angajații organizațiilor”.

Să completăm documentul, apoi fiecare angajat care a primit un avans formează o datorie către organizație, adică. se trezesc datori intreprinderii. Acest lucru se întâmplă deoarece la momentul plății avansului, cea mai mare parte a salariului nu a fost încă acumulată folosind documentul „Stalari”. Acest lucru poate fi văzut în raportul „Stribuirea organizației” și „Rezumatul salariului acumulat”.

Avans pentru prima jumătate a lunii proporțional cu orele lucrate

Atunci când trebuie să plătiți un avans pentru o jumătate de lună proporțional cu timpul lucrat, atunci pentru aceasta în programul 1C Salariul și Managementul Personalului există o funcționalitate specială - Documentul „Salarii” și, desigur, „Salarii de plătit”.

Deschideți documentul „Salarizare”. În acesta, trebuie să indicați luna de acumulare, iar în câmpul „Modul de acumulare”, asigurați-vă că selectați „Prima jumătate a lunii curente”. După aceea, faceți clic pe butonul „Umpleți” pentru a obține o listă a angajaților cu angajamentele lor în secțiunea tabelară

și faceți clic pe butonul „Calculați - Plată integrală” - se calculează plata în avans pentru prima jumătate a lunii. Vă rugăm să rețineți că angajații nu au doar angajamente planificate de bază ca angajamente, ci și toate angajamentele planificate suplimentare datorate angajaților.

Publicarea documentului „Stalari” cu modul de acumulare „Prima jumătate a lunii curente” nu face de fapt nicio angajamente, ci calculează doar sumele de avans. Prin urmare, atunci când folosim acest document pentru a calcula salariile la sfârșitul lunii, acesta va număra din nou toți angajații din prima zi a lunii, și nu de la mijloc.

După calcularea avansului în documentul „Salarii”, trebuie să îl publicați și să vă referiți la documentul „Salarii de plătit”. În ea indicăm luna de angajare, iar în câmpul „plată” selectăm „Plată în avans pentru prima jumătate a lunii”. Faceți clic pe butonul „Umplere”. Ca urmare, partea tabulară va fi completată de angajații pentru care se calculează avansul pentru jumătate de lună, minus impozitul pe venitul personal.

Ca și în primul caz, după afișarea documentului „Salariu de plătit”, se va forma datoria angajatului față de organizație.

Întrebări frecvente referitoare la plata în avans:

Este necesar ca 40% din salariul lunar sa fie acumulat ca avans.Cum se calculeaza?

În lista de angajați sau în registrul de informații Avansuri către angajații organizațiilor (meniul Calcul salarii pe organizații - Casă și bancă - Avansuri către angajații organizațiilor) indicați suma avansului planificat de 40 din salariul angajatului dumneavoastră.

Vă rugăm să clarificați ce trebuie plătit pentru prima jumătate a lunii: avansul efectiv sau salariul pentru prima jumătate a lunii?

1. Dacă există un avans, dar acesta NU ESTE O ACUMULARE! Aceasta este o PLATĂ!

Creăm imediat documentul Salariul de plătit, îl completăm din suma fixă de avans specificată în registrul de informații Avansuri către angajați.

NOI NU PLATIM NDFL!

Da, o sumă fixă incomod.

Este posibil, da, să umpleți aceste sume fixe cu un fel de procesare.

Sau completați procesarea nu registrul de informații Avansuri către angajați, ci documentul Salariile plătibile în sine.

2. Daca acesta este salariul pentru prima jumatate a lunii, atunci se calculeaza efectiv prin document Acumularea salariului pentru prima jumatate a lunii se ia si se plateste prin impozitul pe venitul persoanelor fizice etc. Dar nu percepem avans ca atare, ci o parte din salariu, tarif, indemnizații pentru o parte a lunii.

Acest lucru ar trebui menționat în documentele oficiale ale organizației și nu „așa cum este convenabil pentru contabil”

Și, permiteți-mi să subliniez, un avans NU este o acumulare. Acumulat - salariu, tarif, indemnizații.

NU atribuim o astfel de plată în avans și nu putem crea o formulă pentru aceasta folosind mijloace standard.

Vă rog să-mi spuneți, încerc să calculez un avans pentru oameni, am ales „avansul planificat” de 50% din salariu și l-am introdus pentru fiecare angajat. Apoi fac „plată”, selectez „bancă”, deoarece vreau să-l transfer pe carduri, iar apoi se afișează un singur angajat... care este problema? deși dacă selectezi „prin casa de marcat” totul este afișat.. Conturile personale sunt toate completate.

În program, puteți seta un „avans planificat” ca tip de operațiune selectată în documentul „Salarii de plătit”. Apoi sumele atribuite fiecărui angajat vor fi introduse automat în extras. Mai mult, acei angajați cărora nu le-ați atribuit un avans planificat nu vor fi incluși într-o astfel de declarație.

În plus, dacă alegeți metoda de plată „prin casa de marcat”, atunci această versiune a extrasului oferă ulterior posibilitatea de a „introduce pe baza” documentului de casă (document de numerar). Acest lucru este implementat în Salary and Personal Management 8, ed. 2.5.

Și dacă alegeți metoda de plată - „printr-o bancă”, atunci se deschide un câmp în partea dreaptă pentru banca contrapartidă, căreia îi trimiteți un extras pentru a șterge suma din contul personal în conturile cardului de salariu ale angajaților dvs. Proiectul Salariului.

În acest caz, puteți transfera la bancă avansul planificat obișnuit.

Dar dacă aveți o versiune simplificată a contabilității pentru decontările reciproce cu angajații, atunci nu veți putea ordin de plata introduceți (sub formă de document), și nici nu oficializați nimic din configurație în extrasul de cont.

În plus, există o altă opțiune ca un anumit avans să fie inclus în extrasul de transfer dintr-un cont bancar (sau în funcție de fluxul de numerar). Pentru a face acest lucru, trebuie să faceți un calcul separat (doc-volum Acumularea salariului) pentru prima jumătate a lunii. Un astfel de calcul ar trebui să ia în considerare absenteismul real (foaia de pontaj), adică plata nu este doar suma planificată, ci într-o sumă mai mică dacă prima jumătate a lunii nu este lucrată în totalitate de către angajat.