20.12.2020

Muhasebede bilanço nedir? Örnek bilançolar

Dengeleme

Dengeleme- bilimi ekonomik öz bilanço, yapım ilkeleri, kalemlerin değerlendirilmesine ilişkin kurallar ve bilanço bilgilerinin işletme yönetimi amacıyla kullanılması.

Bilanço biliminin temeli, bilançonun iki bölümünün eşitliği ilkesi ile kayıt ve tasnif yöntemleridir. Tüm okulların yaklaşımlarında ortak olan amaç ve hedeflerin birliğidir; muhasebenin amacı, kuruluşun bilançoda yer alan tüm bileşenlerinin belirlenmesi ve bilanço kalemlerinin madde kalem değerlendirilmesi olarak tanımlanmıştır. . 19. yüzyılın ikinci yarısında denge biliminin bir bilim olarak ortaya çıkışı gerçekleşti, ardından denge çalışmalarına kendi yaklaşımları olan çeşitli muhasebe okulları kuruldu:

19. yüzyılda “denge” kavramının pek çok anlamı olduğunu belirtmek gerekir. Anlamının en yaygın üç yorumu vardır:

Şu anda, ikinci yorum hakimdir, ancak 19. yüzyılda böyle bir belirsizlik yoktu.

Hikaye

Bilanço banka, 1906

Bilanço, şirketlerin mali ve ekonomik hayatlarına ilişkin verilerin genelleştirilmesinin en eski türüdür. Bilançonun kesin kökenleri bilinmemektedir. Francesco Datini'nin şirketinin arşivlerinde, tarihte ilk kez, hesap işlemlerini kaydederken çift giriş kullanımına ilişkin belgelenmiş bir prensip bulunabilir. Ayrıca 1390'ların ilk yarısında ticaret şirketinde modern bilançonun prototipi olan ilk yıllık bilanço hazırlandı. Bununla ilgili ilk teorik bilgi ancak 1494 yılında Luca Pacioli'nin yalnızca bilançonun değil aynı zamanda bir bütün olarak muhasebenin ilk tanımını içeren "Hesaplar ve Kayıtlar Üzerine İnceleme" adlı eseri yayınlandığında elde edildi.

Luca Pacioli'nin tanımladığı bilanço, eşit olması gereken varlıklar ve yükümlülükler olmak üzere iki bölümden oluşan yapılandırılmış bir belgeydi. Borç bakiyesi olan tüm hesaplar aktiflere, alacak bakiyesi olan tüm hesaplar ise pasiflere kaydedilecekti. “Borç” ve “alacak” kavramlarının anlamları açıklanmadı. Aslında borç demekti Sol taraftaki herhangi bir hesap ve kredi kapsamında - onun Sağ Taraf.

Bu nedenle, bilançodaki verilerin gruplandırılmasının anlamı kullanıcılar için belirsizdi. Bu kayıt sonucunda aktif kalemlerin yanı sıra bir kayıp kalemi de varlığa eklendi. Borçlarda ise ödenecek hesapların yanı sıra sermaye ve kâr da vardı. Bu yaklaşıma esasen tek hesaplar teorisi denir; bu yaklaşım, tüm hesapların doğası gereği aynı olduğu ve bunlara uyduğu önermesine dayanmaktadır. Genel kurallar kayıt (örneğin, kurala göre yazışma hesaplarının oluşturulması: alanı borçlandırmak ve vereni alacaklandırmak).

Bu gruplandırma yöntemi birkaç yüzyıl boyunca devam etti. Bilançonun ortaya çıkışından sadece üç yüz yıl sonra muhasebeye karşı ilk eleştirel açıklamalar ortaya çıktı. 19. yüzyılda Avrupa'da bilançoları gazetelerde yayınlanan ve hatta mahkemelerde değerlendirilen anonim şirketler ortaya çıkmaya başladı. Dengenin tuhaf yapısı birçok tarafsız kullanıcı tarafından fark edildi ve eleştirmeye başladı. mevcut form denge

Bilançodaki verilerin karıştırılmasına ilk tepki verenler Fransız muhasebeciler Eugene Leaute ve Adolphe Guilbault oldu. 19. yüzyılın 80'li yıllarının ortalarında şu eseri yazdılar: Muhasebe için genel kurallar"Bilanço varlıklarında reel varlıkların yanı sıra hayali varlıkların da bulunduğu sonucuna varıldı. Benzer şekilde pasif, gerçek yükümlülüklerle birlikte fiktif yükümlülükler de içermektedir.

O zaman "varlık" ve "yükümlülük" sözcüklerinin "borç" ve "alacak" sözcükleriyle değiştirilmesi fikri ortaya çıktı. Bilançolar gazetelerde yer almaya başladı anonim şirketler"borç ve alacak" başlıkları ile. Bu yaklaşım öncekinden daha yeterliydi, çünkü bilançonun yanlarında bakiyenin bulunduğu taraf belirlendi ancak yine de sorunları çözmedi. Daha sonra bilançoda hiçbir değişiklik yapılmamasına, aktif ve pasiflerde fiktif kalemlerin varlığı konusunda kullanıcıları uyarmaya karar verildi, ancak bu seçenek kullanıcılar arasında yaygın bir öfkeye neden oldu.

20. yüzyılın ilk yarısında, Alman ofis muhasebesinin kurucusu Johann Friedrich Scher, bilanço prosedüründe 3 aşamadan oluşan bir reform önerdi:

İki sıralı hesap teorisi (sözde Scher teorisi), tek sıralı hesap teorisinin yerini aldı ve bir muhasebe hesabının borçlarını ve alacaklarını açık ve basit bir şekilde belirlemeyi mümkün kıldı.

19. yüzyılın ikinci yarısında ABD ve Büyük Britanya'da bankacılık ve finans piyasaları aktif olarak gelişti; bu durum, kredi almak ve borsalarda işlem yapmak için mali tabloların sağlanmasını gerektirdi. Sonuç olarak, yöneticiler de dahil olmak üzere çeşitli raporlama kullanıcılarının çıkarlarına dayanan, iyi yapılandırılmış ve oldukça birleştirilmiş raporlama ortaya çıktı. Artık IFRS'ye göre derlenen bilanço iki değil üç unsurdan oluşuyor: varlıklar, sermaye ve yükümlülükler. Üstelik kayıplar varlıklarda değil sermayededir.

Bilanço türleri

Göre sınıflandırılan birçok farklı bilanço türü vardır. çeşitli işaretler derlemenin amacına, içeriğine ve sırasına bağlı olarak.

- Mülkiyet şekline göre devlet, belediye, karma ve ortak girişimler, özel şirketler ve kamu kuruluşlarının bilançoları birbirinden ayrılmaktadır.

Tasfiye bakiyeleri

Tasfiye bilançosunun kendisini hazırlamadan önce, tasfiye edilen kuruluşun gerçek mali durumunu açıklığa kavuşturmak için bir ara tasfiye bilançosu hazırlanır. Geçici tasfiye bilançosu tasfiye edilen mülkün bileşimi hakkında bilgi içerir tüzel kişilik alacaklılar tarafından sunulan taleplerin bir listesi ve bunların değerlendirilmesinin sonuçları. Tipik olarak, ara tasfiye bilançoları birkaç kez derlenir ve bunların sayısı tasfiye sürecinin süresine, sahiplerin ve alacaklıların bilgi ihtiyaçlarına bağlıdır.

Dolayısıyla ara tasfiye bilançosu şunları içerir:

Tüm tasfiye işlemleri tamamlandıktan sonra tasfiye bakiyesi bir şirketin tasfiye tarihi itibarıyla varlıklarını, yükümlülüklerini ve özsermayesini gösteren mali durum tablosudur. Tasfiye tarihi, şirketin devlet sicilinden silindiği tarihtir. Böyle bir bakiye sıfır bakiye şeklindedir (tüm kalemleri sıfıra eşit olduğunda).

Bilanço iki taraflı bir tablo şeklindedir. Tablonun her satırı (bilanço hesabı), bir muhasebe nesnesinin adını ve bilançonun düzenlendiği andaki değerini temsil eder. Bilançonun ana bileşenleri varlıklar (tablonun sol tarafı), yükümlülükler ve özsermayedir (tablonun sağ tarafı). İktisat literatüründe bu kavramların aşağıdaki tanımları verilmektedir:

Bir mali raporlama biçimi olarak bilanço, kural olarak raporlama tarihinde (takvim ayı sonu, üç aylık dönem, yıl sonu) hazırlanır. Bununla birlikte, metodolojik olarak, bir ticari işletmenin mülkünün değeri hakkındaki bilgilerin özeti olan bilançonun herhangi bir tarih (ve hatta herhangi bir zaman) itibarıyla belirlenebileceğini ve istenilen sıklıkta derlenebileceğini anlamak önemlidir. her ticari işlemin sonuçlarına göre bile gerekli görüldüğünde).

Muhasebede, fizikte olduğu gibi, bir "korunum yasası" vardır - hiçbir şey birdenbire ortaya çıkmaz (bir işletmenin herhangi bir varlığı herhangi bir eylem nedeniyle ortaya çıkar), yani bunların kökenleri, varlıklarla eşzamanlı olarak görüntülenir. bilanço. Varlıklar ve borçlar ayrı ayrı görüntülenir: varlıktaki ekonomik kaynaklar ve borçtaki kaynaklar. Bilanço aktifinin toplamı her zaman bilanço pasifinin toplamına eşittir; bir işletme kurarken muhasebe eşitliği sağlanır:

Varlıklar = Yükümlülükler

Tipik olarak varlıkların bir kısmına, sahibi olmayan başka biri tarafından katkıda bulunulur; bu dikkate alındığında eşitlik şu şekilde görünür:

Varlıklar = Sermaye + Yükümlülükler

Denklemin her iki tarafının toplamları aynıdır çünkü aynı nesneleri iki açıdan tanımlamaktadırlar. farklı noktalar görüş:

Bilançonun varlık (yükümlülük) toplamına “bilanço para birimi” veya “bilanço rakamı” denir.

Varlıklar her türlü fonu içerir: binalar, ekipman, malzeme stokları, mallar, Araçlar, müşterilerden, karşı taraflardan borçlar, cari ve diğer banka hesaplarındaki para vb. Borçlar, bir kuruluşun kendisine sağlanan mal ve hizmetler, krediler vb. karşılığında borçlu olduğu fonlardan oluşur. Denge denkleminin her iki tarafının toplamlarının birbirine eşit olacağı gerçeği, gerçekleştirilen işlem sayısına bağlı değildir. Varlık ve yükümlülüklerin eşitliği, çift kayıt ilkesine (bir kuruluşun fonlarının durumundaki her değişikliğin en az iki hesaba yansıtılarak genel bir denge sağlayan bir muhasebe yöntemi) dayanmaktadır.

Varlıklar ve yükümlülükler genellikle cari ve cari olmayan olarak ayrılır. Uluslararası uygulamada bilançodaki varlıklar likiditelerine göre sıralanır.

Bilanço kalemleri, yapısal olarak niteliklerine ve işlevlerine uygun olarak gruplar halinde birleştirilen çok sayıda ticari işlemin işlenmesi sonucu oluşur. Her maddi kalem ayrı ayrı rapor edilmelidir. Önemsiz tutarlar içeren kalemler, benzer nitelik veya amaçtaki tutarlarla birleştirilmeli ve ayrı olarak sunulmamalıdır.

Bilançonun doğru hazırlanması şunları gerektirir:

Hem Ukrayna'da hem de Rusya'da bilançoda varlık ve yükümlülüklerin vadeye (vadeye) bağlı olarak kısa vadeli ve uzun vadeli olarak bölünmesi gerekmektedir. Her ne kadar likidite raporunda (Rus bankaları için bir tür bilanço) varlık ve yükümlülükler kısa vadeli ve uzun vadeli olarak bölünmemiştir. Varlık ve yükümlülükler, raporlama tarihinden itibaren vade (vade) süresi 12 ayı aşmaması durumunda kısa vadeli, 12 ayı aşması durumunda ise faaliyet döngüsü süresini aşmaması durumunda kısa vadeli olarak gösterilmektedir. Diğer tüm varlık ve yükümlülükler uzun vadeli olarak gösterilmektedir. US GAAP'a göre bilanço kalemleri IFRS'ye benzer, ancak Amerikan standartları tüm kalemlerin azalan likiditeye göre düzenlenmesi zorunluluğu bulunmaktadır.

Bilanço formu

UFRS

| Madde | 31 Mart 2011 | 31 Mart 2010 | 31 Mart 2009 |

|---|---|---|---|

| Varlıklar | |||

| Dönen varlıklar | |||

| nakit ve nakite eşdeğer | 25,105,000 | 19,967,000 | 24,748,000 |

| Rezervler | 15,737,000 | 15,222,000 | 14,776,000 |

| Diğer mevcudatlar | 6,243,000 | 5,472,000 | 6,404,000 |

| Sabit varlıklar | 76,124,000 | 71,820,000 | 74,939,000 |

| Diğer varlıklar | 7,985,000 | 7,823,000 | 7,159,000 |

| Toplam dönen varlıklar | 142,734,000 | 139,914,000 | 114,396,000 |

| Uzun vadeli varlıklar | |||

| Uzun vadeli yatırımlar | 132,933,000 | 105,241,000 | 97,746,000 |

| Sabit varlıklar | 76,124,000 | 71,820,000 | 74,939,000 |

| Diğer varlıklar | 7,985,000 | 7,823,000 | 7,159,000 |

| Toplam uzun vadeli varlıklar | 217,041,000 | 184,886,000 | 179,844,000 |

| Toplam varlıklar | 359,775,000 | 324,800,000 | 294,240,000 |

| Pasif | |||

| Mevcut sorumluluk | |||

| Ödenebilir hesaplar | 40,892,000 | 41,159,000 | 29,274,000 |

| Toplam mevcut sorumluluklar | 130,200,000 | 114,364,000 | 107,212,000 |

| Uzun vadeli borç | 77,814,000 | 75,079,000 | 63,799,000 |

| Azınlık payı | 7,090,000 | 6,108,000 | 5,462,000 |

| Toplam yükümlülükler | 228,018,000 | 207,822,000 | 186,912,000 |

| Başkent | |||

| dağıtılmamış kârlar | 142,805,000 | 123,808,000 | 116,752,000 |

| Hazine tahvilleri | (15,219,000) | (13,489,000) | (12,766,000) |

| Toplam sermaye | 124,667,000 | 110,870,000 | 101,865,000 |

| Toplam yükümlülükler | 359,775,000 | 324,800,000 | 294,240,000 |

Bilançonun Uluslararası Finansal Raporlama Standartlarına göre sunumu UFRS 1 Finansal Tabloların Sunuluşu standardına tabidir. Standart oldukça esnektir ve bu nedenle aşağıdakilere uygulanabilir: çeşitli türler faaliyet türü ve büyüklüğü ne olursa olsun şirketler. UFRS'ye göre sermaye, varlığı dengeyi otomatik olarak yakınsayan bir dengeleme kalemidir.

Önemli kalemler mali tablolarda ayrı olarak sunulmalıdır. Maddi olmayan tutarlar benzer nitelik veya amaçtaki tutarlarla birleştirilmelidir. Açıklanması kullanıcıların ekonomik kararlarını etkileyebiliyorsa bilgi önemlidir. UMS 1, dönen varlıkların/kısa vadeli yükümlülüklerin ve duran varlıkların/uzun vadeli yükümlülüklerin bilançoda ayrı ayrı gösterilmesini gerektirmektedir.

Bilançoya yansıtılması gereken kalemler şunlardır:

Şirketin mali durumunun adil bir resmini sağlamak için bu tür bir sunumun gerekli olduğu durumlarda, bilançoda ek kalemler sunulmalıdır. Ek öğelerin ayrı olarak sunulup sunulmayacağına ilişkin karar aşağıdakilerin değerlendirilmesine dayanmalıdır:

ABD GAAP'ı

US GAAP'a göre bilanço kalemleri IAS'ye benzer ancak Amerikan standartları tüm kalemlerin azalan likiditeye göre düzenlenmesini gerektirmektedir.

| UFRS | ABD GAAP'ı | Birleşik Krallık GAAP'ı | |

|---|---|---|---|

| Standart | UFRS 1 Finansal Tabloların Sunumu |

|

|

| Raporun bileşimi | Bienal bilançoları. | Verilerin SEC gereksinimlerine dayalı olarak üç yıllık bir süre boyunca sunulması gerekmesi dışında IFRS'ye benzer. | UFRS'ye benzer. |

| Bilanço yapısı | Belirli bir format öngörmemektedir ancak bazı kalemlerin bilançoda sunulması gerekmektedir. | Bilanço kalemleri UFRS'ye benzer şekilde azalan likiditeye göre sıralanmaktadır. | Şirketler Yasası farklı raporlama formatlarını belirtir. Bilanço kalemleri, sermaye hariç, UFRS'ye benzer. |

Rusya

Rusya'da ticari, bütçe ve sigorta kuruluşları, kredi kuruluşları ve bankalar, devlet dışı emeklilik fonlarının çeşitli rapor formları vardır; formları ve doldurma prosedürleri Rusya Federasyonu Maliye Bakanlığı (kredi kuruluşları Merkez Bankası) tarafından onaylanmıştır. ve bankalar). burada Genel İlkeler kuruluşlar için bir bilanço hazırlamak (kredi kurumları ve bankalar ile devlet ve belediye kurumları hariç) “Bir kuruluşun muhasebe tabloları” (PBU 4/99) muhasebe düzenlemelerinde yer almaktadır.

Analiz

Bilanço analizi aşağıdaki yöntemlerden biri kullanılarak gerçekleştirilir:

Böylece, bilanço analizi doğrudan bilançodan veya toplu analitik bilançodan gerçekleştirilebilir. Bilançonun analizi, birçok göstergenin hesaplanmasını içerdiği ve dolayısıyla kuruluşun mali durumundaki ana eğilimlerin belirlenmesine izin vermediği için oldukça emek yoğun ve etkisiz bir süreçtir.

Analitik bilanço, bir analistin genellikle bilanço okurken yaptığı hesaplamaları özetler ve sistematik hale getirir. Analitik denge, kuruluşun mali durumunun statiğini ve dinamiklerini karakterize eden birçok göstergeyi kapsar. Bu denge aslında hem yatay hem de dikey analizin göstergelerini içeriyor.

Bilançoyu analiz etmenin altı adımı vardır:

Denge dinamikleri ve yapısının analizi

| Karşılaştırmalı analitik denge oluşturma şeması | ||||||||

|---|---|---|---|---|---|---|---|---|

| Makalelerin başlığı | Mutlak değerler | Göreli değerler | Değişiklikler | |||||

| Yılın başı için | Yılın sonunda | Yılın başı için | Yılın sonunda | Mutlak terimlerle | Yapıda | Yıl başındaki değere göre % olarak | Bakiye değişiminin yüzdesi olarak | |

| Varlıklar | ||||||||

| A1 | A1 | A2 | ||||||

| Bir | ||||||||

| Bakiye (B) | B1 | B2 | B=B2-B1 | 0 | ||||

| Pasif | ||||||||

| P1 | P1 | P2 | ||||||

| Pn | ||||||||

| Bakiye (B) | B1 | B2 | B=B2-B1 | |||||

Bilançonun dinamikleri ve yapısına ilişkin önemli bir analiz alanı, bireysel grupların payı ve yapısal dinamikleri ile bilançonun varlık ve yükümlülük kalemlerinin değerlendirildiği dikey ve yatay analizlerdir. Yatay ve dikey analizler birbirini tamamlar ve pratikte genellikle hem raporun yapısının hem de bireysel göstergelerin dinamiklerinin analiz edildiği analitik tablolar oluştururlar.

Dikey analiz- mali raporun göreceli göstergeler şeklinde sunulması. Bu gösterim, her bir bilanço kaleminin spesifik ağırlığını toplamda görmenizi sağlar. Analizin zorunlu bir unsuru, varlıkların bileşimindeki ve bunların kapsam kaynaklarındaki yapısal değişiklikleri izlemenin ve tahmin etmenin mümkün olduğu bu miktarların dinamik serisidir. Bu şekilde, işletmelerin sektör özellikleri ve diğer özellikleri dikkate alınarak karşılaştırmalı analizine olanak tanıyan göreceli göstergelere geçiş yapılır. Göreceli göstergeleri hesaplama şeması "sütununda gösterilmektedir" Göreli değerler" V Karşılaştırmalı analitik denge oluşturma şeması .

Yatay analiz Bilanço, bilanço tutarlarındaki değişikliklerin mutlak göstergelerinin ve bu tutarların göreceli büyüme (azalış) göstergelerinin hesaplandığı analitik tabloların oluşturulmasından oluşur.

Şirketin finansal istikrarının analizi

Finansal istikrarın mutlak göstergeleri belirlenir:

- gerçek özsermayenin varlığı (net varlıklar);

- öz işletme sermayesi ve net işletme sermayesinin mevcudiyeti.

Finansal istikrarın göreceli göstergeleri finansal istikrar oranlarıdır.

Bilanço likiditesi ve ödeme gücünün analizi

Bilanço likiditesinin varlığı anlamına gelir işletme sermayesi Kısa vadeli yükümlülüklerin geri ödenmesi için potansiyel olarak yeterli miktarda. Bilanço likiditesi kuruluşun borç ödeme gücünün temelidir. Bilanço likiditesi değerlendirilebilir çeşitli metodlar Temel likidite oranlarının hesaplanması dahil.

Varlık durumu analizi

Bilançoyu analiz ederken, duran ve dönen varlıkların bileşimini, yapısını ve kullanım verimliliğini analiz etmek gerekir. Dönen varlıkların etkinliğini değerlendirmek için karlılık ve ciro göstergeleri kullanılır.

İş faaliyeti analizi

Ticari faaliyet değerlendirmesi aşağıdaki alanlarda yapılabilir:

- kaynak kullanımının verimlilik düzeyine göre (sermaye verimliliği, işgücü verimliliği, karlılık ve diğer göstergelerin düzeyi ve dinamikleri). Bu gruptaki en önemli göstergeler varlık ve sermaye devir hızı göstergeleridir.

- kâr, ciro ve diğer performans göstergelerindeki büyüme veya düşüş oranını belirlemek.

- ticari faaliyeti karakterize eden özel göstergelere göre (ekonomik büyümenin sürdürülebilirliği katsayıları, kendi kendini finanse etme yeteneği, yatırım faaliyeti).

Şirketin mali durumunun teşhisi

Mali durumun teşhisi, çeşitli mali oranların hesaplanması ve diskriminant analizinin yapılmasıyla (örneğin, Altman modeli veya diğer mali veya matematiksel formüller veya modeller kullanılarak) gerçekleştirilir.

Notlar

Kaynaklar

- Averçev I.V. UFRS. 1000 uygulama örneği.. - M.: Reed Group, 2011. - S. 53. - P. 992.. - ISBN 978-5-4252-0230-7

- Bilanço //

- Williams Jan R. Mali ve Yönetim Muhasebesi. - McGraw-Hill Irwin, 2008. - S. 40. - ISBN 9780072996500

- Daniels MortimerŞirket Mali Tabloları. - New York: New York: Arno Press, 1980. - S. 13–14. - ISBN 0405135149

- [Varlık Bilançosu]- makale

- [Sorumluluk Bilançosu]- Büyük Sovyet Ansiklopedisi'nden makale

- biZataka.ruİşletmenin varlıkları ve borçları (Rusça). Arşivlendi

- Alla Petrovna Vitkalova, Dina Petrovna Miller Bilanço nasıl hazırlanır (Rusça). Arşivlendi

- Olga Alekseevna Zabbarova= Bakiye: öğretici. - M.: KNORUS, 2007. - ISBN ISBN 978-5-85971-58

- Liya Kosareva Kârın yansıtılması (Rusça). "Hesaplama" No. 12, Aralık 2004. 24 Ocak 2012 tarihinde kaynağından arşivlendi. Erişim tarihi: 19 Ocak 2012.

- K. Yu TSYGANKOV Tarihsel gelişimde bilanço (Rusça). Arşivlendi

- Adamenko Alexander Aleksandroviç DIŞ MUHASEBE DÜŞÜNCESİNİN GELİŞİMİNE GEÇMİŞ BİR BAKIŞ (Rusça). Bilim Dergisi KubSAU, No. 70(06), 2011. 24 Ocak 2012 tarihinde kaynağından arşivlendi. Erişim tarihi: 16 Ocak 2012.

- Arefkina E. I. 1.1 Muhasebenin tarihi // (((title))) = Muhasebenin yasal ilkeleri / Gracheva E.Yu., Arefkina E.I.. - 2. baskı. - M.: Prospekt, 2011. - 312 s. - ISBN 978-5-392-392 -01675-4

- ISBN 5-86567-072-7, UMS 1 Finansal Tabloların Sunumu

- Bilanço türleri (Rusça). www.glossary.ru/. Erişim tarihi: 15 Mayıs 2011.

- Bilanço ISBN 5-86225-758-6.

- Raizberg B.A., Lozovsky L.Sh., Starodubtseva E.B.İlk bilanço // Modern ekonomik sözlük. - 5. baskı. - M.: INFRA-M, 2006. - 495 s. - ISBN 5-86225-758-6.

- Raizberg B.A., Lozovsky L.Sh., Starodubtseva E.B. Nihai denge // Modern ekonomik sözlük. - 5. baskı. - M.: INFRA-M, 2006. - 495 s. - ISBN 5-86225-758-6.

- Bilanço türleri (Rusça). Arşivlendi

- Askeri O., Tarusin V., Khodyrev L. Uluslararası Finansal Raporlama Standartları / Yayın Kurulu: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 s. - ISBN 5-86567-072-7, UMS 34 Ara Dönem Finansal Raporlama

- CJSC "BKR-İnterkom-Denetim" Tasfiye bilançosu (Rusça) (13 Kasım 2004). 23 Ağustos 2011 tarihinde kaynağından arşivlendi. Erişim tarihi: 15 Mayıs 2011.

- Elena Zhukova Ukrayna'da bir işletmenin tasfiyesi, işletmenin tasfiyeye hazırlanması, sıfır bakiye. (Rusça). Yasal uygulama. 23 Ağustos 2011 tarihinde kaynağından arşivlendi. Erişim tarihi: 7 Haziran 2011.

- Muhasebe raporlamasının ana biçimi olarak bilanço (Rusça). Arşivlendi

- İşletmenin varlık ve yükümlülüklerinin yapısı (Rusça). 24 Ocak 2012 tarihinde kaynağından arşivlendi. Erişim tarihi: 30 Kasım 2011.

- Raizberg B.A., Lozovsky L.Sh., Starodubtseva E.B.Çift muhasebe girişi // Modern ekonomi sözlüğü / Ed. A. B. Vasilyeva. - 5. - M.: INFRA-M, 2006. - 495 s.

- Bilanço hazırlamak (Rusça). 24 Ocak 2012 tarihinde kaynağından arşivlendi. Erişim tarihi: 21 Kasım 2011.

- Ukrayna Ulusal Bankası Karana ve ABD Uluslararası Kalkınma Ajansı (Rusya) (20.09.2010). 23 Ağustos 2011 tarihinde kaynağından arşivlendi. Erişim tarihi: 31 Mayıs 2011.

- Rusya Federasyonu Maliye Bakanlığı PBU 4/99 “Kuruluşların muhasebe tabloları” (Rusça). 23 Ağustos 2011 tarihinde kaynağından arşivlendi. Erişim tarihi: 4 Mayıs 2011.

- Ukrayna Maliye Bakanlığı P(S)BO 2 “Bakiye” // 34 muhasebe hükümleri (standartları) / Pashutinsky E.K.. - K.: KNT, . - 320 sn. - 1000 kopya. - ISBN 978-966-373-553-5

- Ukrayna Ulusal Bankası Ukrayna bankalarında muhasebe ve bilgilerin organizasyonuna ilişkin düzenlemeler (Rusça). Ukrayna Verkhovna Rada'nın internet sitesi (03.12.2006). Erişim tarihi: 20 Haziran 2011.

- Rusya Federasyonu Merkez Bankası Rusya Federasyonu (Rusya) topraklarında bulunan kredi kuruluşlarında muhasebe kayıtlarının tutulmasına ilişkin Kurallara İlişkin Yönetmelik. "Rusya Merkez Bankası Bülteni", N 20 - 21, 04/16/2007 (03/26/2007). 24 Ocak 2012 tarihinde kaynağından arşivlendi. Erişim tarihi: 14 Eylül 2011.

- Averçev I.V. UFRS. 1000 uygulama örneği.. - M.: Reed Group, 2011. - S. 63. - S. 992.. - ISBN 978-5-4252-0230-7

- Maksimova Tatyana Yurievna, Maksimov Sergey Gennadievich Bilanço yapısı (Rusça) (09/15/2005). Arşivlendi

- Toyota Motor Şirketi Toyota Motor Corp. (TM) Bilanço (Rusça) . 23 Ağustos 2011 tarihinde kaynağından arşivlendi. Erişim tarihi: 6 Temmuz 2011.

- Askeri O., Tarusin V., Khodyrev L. Uluslararası Finansal Raporlama Standartları / Yayın Kurulu: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 s. - ISBN 5-86567-072-7, UMS 1 Finansal Tabloların Sunumu.

- 2BUH.RU Bilanço hazırlamak (Rusça). 23 Ağustos 2011 tarihinde kaynağından arşivlendi. Erişim tarihi: 14 Haziran 2011.

- Ernst & Young UFRS'nin Uygulanması = Uluslararası Finansal Raporlama Standartları Kapsamında Genel Kabul Görmüş Muhasebe Uygulaması / Yanina Petrova. - M.: United Press, 2010. - T. 1. - S. 175. - 3301 s. - 2000 kopya. - ISBN 978-5-904522-50-6

- Epstein Barry J. Uluslararası Finansal Raporlama Standartlarının Yorumlanması ve Uygulanması. - John Wiley & Sons, 2007. - S. 931.. - ISBN 9780471798231

- Askeri O., Tarusin V., Khodyrev L. Uluslararası Finansal Raporlama Standartları / Yayın Kurulu: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 s. - ISBN 5-86567-072-7, UFRS 5 “Satış amaçlı elde tutulan duran varlıklar ve bugünkü değeri”.

- Askeri O., Tarusin V., Khodyrev L. Uluslararası Finansal Raporlama Standartları / Yayın Kurulu: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 s. - ISBN 5-86567-072-7, UMS 12 “Gelir Vergisi”.

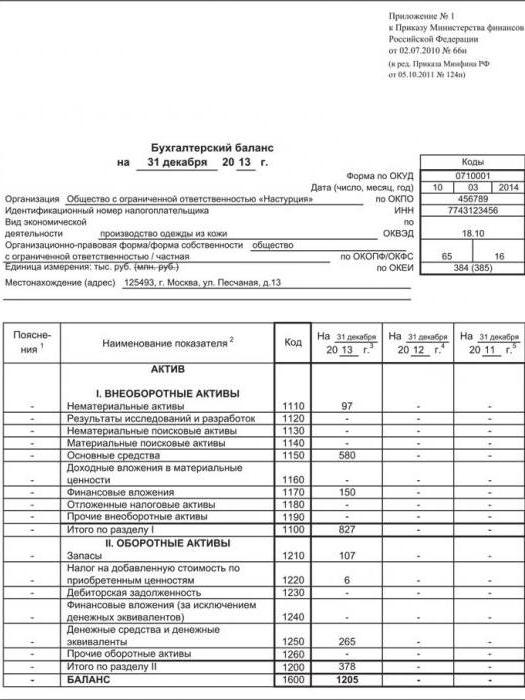

Bir kuruluşun bilançosu, şirketin varlıkları ve yükümlülükleri hakkında bilgi içeren özet bir tabloyu temsil eder. Bu form Rusya Federasyonu Maliye Bakanlığı'nın emriyle onaylandı “PBU'nun onaylanması üzerine “Bir kuruluşun muhasebe tabloları” (PBU 4/99) 07/06/1999 tarih ve 43n. Bu yasal düzenleme, genel olarak mali tablolara ve özel olarak bir işletmenin bilançosuna hangi gerekliliklerin uygulandığı hakkında bilgi içerir.

Bilanço nasıl hazırlanır - raporlama gereksinimleri

Kendinize bir bilançonun nasıl hazırlanacağını sormadan önce, bu raporlama biçiminin temel gerekliliklerini öğrenmeniz gerekir. Mevzuat aşağıdaki temel gereklilikleri belirlemektedir:

- mülkiyet ve yükümlülükler hakkında yalnızca güvenilir ve eksiksiz bilgilerin yansıması;

- muhasebe mevzuatının belirlediği kurallara dayalı olarak veri üretimi;

- kullanıcılara ilişkin tarafsız bilgilerin sunulması, yani bazı kullanıcıların haklarını başkalarının çıkarları doğrultusunda ihlal etmemesi;

- en az iki raporlama dönemine ilişkin verilerin sağlanması (güncel ve önceki);

- Rusça ve Rus para biriminde bir bilanço hazırlamak;

- Bilançonun şirket başkanı tarafından imzalanması.

Bilanço yapısı

Bir işletmenin bilançosu, bir ekonomik işletmenin belirli bir raporlama tarihi itibarıyla mali durumunu karakterize eder ve belirli sütunlara sahip bir tablodur. Varlık ve yükümlülükleri yansıttığı için tablo iki büyük bölüme ayrılmıştır:

- Varlık – kuruluşun mülk ve varlıklarını yansıtacak şekilde,

- Sorumluluk – kuruluşun yükümlülüklerini yansıtmak.

Bilançonun her bölümü, belirli bir isme sahip ayrı satırlara sahip gruplara bölünmüştür. Bilançonun mevcut şekli, Rusya Federasyonu Maliye Bakanlığı'nın 2 Temmuz 2010 tarih ve 66n sayılı “Kuruluşların mali tablo formları hakkında” emrinden alınabilir. Buradaki herhangi bir satırı silemeyeceğinizi ancak gerekirse sütun ekleyebileceğinizi unutmayın.

Sentetik hesaplardan satır satır bilgiler toplanıyor muhasebe veya belirli bir dönem için bilançodan alınır.

Bilanço nasıl yapılır - örnek (adım adım talimatlar)

Bilanço hazırlama prosedürü, PBU 4/99 gereklilikleri dikkate alınarak raporlama dönemine ait bilanço verilerine göre ilgili satırların doldurulmasına dayanmaktadır. Bilançoyu doldurmak için göstergeler, tüm muhasebe hesapları için genişletilmiş bakiye biçiminde “cirodan” alınır. Sabit varlıklar ve maddi olmayan duran varlıklar, amortisman düşülerek bilançoya yansıtılmaktadır. Şirketin çalışması zararla sonuçlanırsa tutar parantez içinde negatif sayı olarak yansıtılır.

Bilançonun her sütunu, Rusya Federasyonu Maliye Bakanlığı'nın 2 Temmuz 2010 tarih ve 66n sayılı Kararının Ek 4'ünde belirtilen özel bir kodlamaya sahiptir. Satır adlarına göre bilançonun nasıl doldurulacağını anlayabilirsiniz.

Bilanço formu örneği

2017 yılında oluşturulan bir işletmenin bilançosunun nasıl doldurulacağına dair bir örneğe bakalım.

Bunu yapmak için Iskra LLC'nin 2017 bilançosunun göstergelerine dayalı girdi verilerine ihtiyacımız olacak:

|

İsim |

Denge çizgisi |

Tutar, bin ruble |

|

|

Atölyelerdeki üretim ekipmanları |

Sabit varlıklar |

||

|

Yeniden satılacak ürünler |

|||

|

Alıcıların borcu |

Alacak hesapları |

||

|

Peşin |

|||

|

Satın almalarda KDV |

Satın alınan varlıklara ilişkin KDV |

||

|

Üretim malzemeleri |

|||

|

Menkul Kıymetler |

Finansal yatırımlar |

||

|

Bilgisayar programları |

Maddi olmayan duran varlıklar |

||

|

Cari hesaptaki para |

Peşin |

||

|

Çalışanlara raporlama amacıyla verilen avans |

Alacak hesapları |

||

|

Transferler yolda |

Peşin |

||

|

Tedarikçilere borç |

Ödenebilir hesaplar |

||

|

Vergi borcu |

Ödenebilir hesaplar |

||

|

Ücret borçları |

Ödenebilir hesaplar |

||

|

Uzun vadeli banka kredisi aldım |

Uzun vadeli ödünç alınan fonlar |

||

|

Kayıtlı sermaye |

Kayıtlı sermaye |

||

|

Yedek sermaye |

Yedek sermaye |

||

|

gelecek dönemlerin geliri |

gelecek dönemlerin geliri |

||

|

Raporlama yılında elde edilen kar |

dağıtılmamış kârlar |

Bu durumda bilanço nasıl doldurulur: göstergelerin bilanço formunun ilgili satırlarına kaydedilmesi ve toplamların toplanması gerekir.

Şunu belirtmekte fayda var: Bilançonun yapısı, aktif ve pasif toplamlarının her zaman eşit olması gerektiği şekildedir. Bu, aynı işlemin aynı anda hesapların borç ve alacaklarına yansıtıldığı muhasebede çift giriş yönteminin kullanılmasıyla açıklanmaktadır. Varlık ve yükümlülükler arasında eşitlik yoksa bilanço yanlış düzenleniyor demektir.

Örnek bilançomuzda sadece 2017 yılı sunuluyor ancak en az bir önceki döneme ait bilgileri de içermesi gerekiyor. 2017'de yeni oluşturulan kuruluşlar, 31 Aralık 2017 itibarıyla yalnızca bir bilanço sütununu dolduruyor.

Kısa özet

2017 yılı için sunulan örnek bilanço, yalnızca ana muhasebe hesapları hakkında bilgi içerdiğinden en basitleştirilmiş formdur. Uygulamada, şirket çok çeşitli operasyonlar yürüttüğünden, muhasebecilerin haklı olarak bir bilançonun nasıl hazırlanacağı konusunda bir sorusu vardır.

En önemli! Operasyonel muhasebeyi yetkin bir şekilde sürdürün ve tüm eylemleri uygun analitik ve sentetik hesaplara zamanında yansıtın, böylece onlardan gelen veriler kuruluşun bilançosunun satırları arasında doğru bir şekilde dağıtılır.

Bilanço modern işletmelerin anahtarlarından biridir. Oluşumunun özellikleri nelerdir? Hazırlanma prosedürünü hangi hukuk kaynakları düzenliyor?

Bilanço nedir?

Bilançonun nasıl doldurulacağı sorusunu incelemeden önce, onun bir belge olarak neyi temsil ettiğini düşünelim.

Bu kaynak, şirketin belirli bir andaki durumunu yansıtmayı amaçlamaktadır. Bilanço parasal bilgiler içerir ve bu sayede işletmenin mali durumunun değerlendirilmesine olanak tanır. İlgili belge, işletmenin durumunu objektif olarak değerlendirmek amacıyla işletmenin yönetimi ve sahipleri için büyük ölçüde gereklidir. Bilanço potansiyel yatırımcıların, ortakların ve alacaklıların ilgisini çekebilir. Söz konusu belge, şirketin varlık ve yükümlülüklerini planlamanıza olanak tanır ve kuruluştaki iş süreçlerinin analizi için bir veri kaynağı görevi görür.

Şimdi bilanço formunun nasıl doldurulacağını öğrenelim. Bu sorunu çözmek için yapısını dikkate almak faydalı olacaktır.

Bilanço Yapısı

Söz konusu raporlama belgesi 2 ana unsurdan oluşur: varlık ve yükümlülük. Birincisi şirketin hangi kaynaklara sahip olduğunu yansıtır. İkincisi, oluşum kaynaklarını belirler Bilanço oluşturmanın temel şartı, varlık ve yükümlülük göstergeleri arasında eşitliğin sağlanmasıdır. Bunun nedeni muhasebede kullanılan çift kayıt yöntemidir.

Bilanço varlıkları cari ve cari olmayan olarak sınıflandırılır. İlgili veriler, söz konusu belgedeki bireysel unsurları oluşturur. Buna karşılık, bilançoya yansıtılan yükümlülükler aşağıdakileri kaydeden bölümlere yansıtılır:

İşletmenin sermayesi ve yedekleri;

Uzun vadeli ve kısa vadeli yükümlülükler.

Bir varlığın ve borcun her bir bileşeni, bilançoda ayrı bir kalemde yansıtılır.

Temel denge gereksinimleri

İlgili bir belge oluştururken yapısını dikkate alarak nelere dikkat etmelisiniz? Bir işletmenin tüm kurallara uygun olarak tamamlanan bilançosu aşağıdaki kriterleri karşılamalıdır:

Bu tür yaklaşımların mali mevzuatın gereklerine göre belirlendiği durumlar haricinde, farklı varlık ve yükümlülük kalemleri ile kar ve zarar kalemleri arasında mahsuplaştırma yapılması mümkün değildir;

Bilançoda yılın başında kaydedilen bilgilerin, geçen yılın sonunda kaydedilen göstergelere uygun olması gerekir;

Bilanço kalemleri, yükümlülüklere ve mali hesaplamalara ilişkin belgelerle onaylanmalıdır.

Şimdi bilançonun hangi şekle göre hazırlanması gerektiğine bakalım.

Bilanço formu

Söz konusu belgenin şekli kanunla onaylanmıştır - 2 Temmuz 2010 tarihinde onaylanan 66n sayılı Rusya Maliye Bakanlığı Emri. Bazı durumlarda kuruluşlar kendi başlarına ancak resmi olarak dolaşıma sokulmuş olanı temel alarak bir bilanço formu geliştirebilirler. Ayrıca işletmenin belirlenmiş raporlama gerekliliklerine uyması gerekir. Bir işletme, bağımsız olarak bir bilançonun oluşturulduğu bir form geliştirirse, ilgili belge için doldurulan formun, resmi formda verilen bölüm ve makaleler boyunca aynı kodları içermesi gerekecektir; kanunla onaylanmıştır.

Bilanço doldurmanın pratik nüansları hakkında konuşursak, ilgili belgede bulunması gereken zorunlu ayrıntılar listesine başvurabilirsiniz.

Bakiye ayrıntıları

Değerlendirilen kaynak şunları içermelidir:

Raporlama tarihi;

Kuruluşun tüzüğe göre adı;

Şirketin TIN'i;

OKVED şirketi;

İşletmenin organizasyonel ve yasal yapısı hakkında bilgi;

Ölçü birimleri - binlerce veya milyonlarca ruble;

Şirket adresi;

Belgenin onay tarihi;

Belgenin gönderildiği tarih.

Şimdi bakiyenin nasıl doldurulması gerektiğini daha detaylı olarak ele alalım.

Bilançoyu doldurma prosedürü: duran varlıklar

Yapısını dikkate alarak bir bilançonun nasıl doldurulacağına dair bir örneğe bakalım. Varlıkla başlayalım. İlk bölümü işletmenin duran varlıkları hakkındaki bilgileri yansıtmaktadır. Aşağıdaki göstergeleri kaydeder:

Maddi olmayan varlıklar (bu göstergenin değerini hesaplamak için, hesap planına göre Hesap Borç 04 ile Hesap Alacak 05 arasındaki farkın hesaplanması gerekir);

Araştırma ve geliştirme sonuçları (değer 04 numaralı hesaptan alınmıştır);

Arama varlıkları olarak sınıflandırılan maddi olmayan varlıklar (Maddi olmayan arama maliyetlerinin muhasebeleştirilmesine ilişkin alt hesap için Borç 08, yalnızca üretimde doğal kaynakları kullanan firmalar tarafından doldurulur);

Keşifle ilgili maddi varlıklar (Maddi keşif maliyetlerinin muhasebeleştirilmesine ilişkin alt hesap için Borç 08, benzer şekilde çeşitli doğal kaynakları kullanan firmalar tarafından doldurulur);

İşletmenin sabit varlıkları (kurum tarafından işletmeye alınmamış sabit varlıkların muhasebeleştirilmesine ilişkin alt hesaptaki Borç 01 ile Kredi 02 ile Borç 08 arasındaki tutar arasındaki fark);

Yatırımlar maddi değerler(şirketin mülkünün amortismanının muhasebeleştirilmesine ilişkin alt hesaptaki Borç 03 ve Alacak 02 arasındaki fark, ilgili yatırımlarla ilgilidir);

Finansal yatırımlar (mevduat hesaplarını kaydeden alt hesap için Borç 58 ve 55 ile kredi ödemelerini kaydeden alt hesap için Borç 73'ün toplamı, uzun vadeli yükümlülükler için rezervleri kaydeden alt hesap için Kredi 59 ile azaltılır) ;

Ertelenmiş olarak sınıflandırılan vergi varlığı (Borç 09);

Bölümün diğer satırlarında yer almayan tutarlara karşılık gelen diğer duran varlıklar;

Son gösterge önceki tüm satırlara dayanmaktadır.

Bir sonraki bölüm mevcut varlıkları kaydeder.

Dönen varlıklar

Dikkate alınarak bir bilançonun nasıl doldurulacağına dair bir örneğe bakalım. belirlenmiş gereksinimler ona. İlgili bölüm aşağıdaki göstergeleri yansıtmaktadır:

Stoklar (Borç 41, Kredi 42, Borç 15, 16 arasındaki fark, Kredi 14 ile Borç 97 arasındaki tutarla azaltılmış ve ayrıca 10, 11, 20, 21, 23, 29 gibi hesaplar için Borç, 43, 44 ve ayrıca 45);

Şirketin iktisap ettiği değerli eşyalara ilişkin KDV (Borç 19);

Alacak hesaplarına ilişkin göstergeler (Borç 62, 60, 68, 69, 70, 71, 73 - faiz getiren krediler hariç, 75 ve 76 ile Kredi 63 arasındaki fark);

Finansal yatırımlar (krediler kapsamındaki ödemelerin kaydedildiği alt hesaptaki Borç 58, 55, 73 ile Kredi 59 arasındaki fark);

Nakit ve eşdeğerleri (mevduat hesaplarının muhasebeleştirildiği alt hesap için Borç 50, 51, 52, 55, 57'den Borç 55 ile azaltılmış tutar);

Önceki satırlarda yansıtılmayan dönen varlıklara ilişkin tutarlara karşılık gelen diğer dönen varlıklar,

Bölümün toplam tutarı.

Varlık ayrıca, dikkate alınan her iki bölümün göstergelerinin toplamına karşılık gelen bir bakiye içerir. Daha sonra, borçlar açısından bir bilançonun nasıl doldurulacağına ilişkin bir örneğe bakalım.

Bilançoyu doldurma prosedürü: sermaye ve yedekler

Bilançonun ilgili bölümünün birinci bölümünde şirketin sermayesi ve yedekleri hakkında bilgiler yer almaktadır. Bilgiler buraya kaydedilir:

İşletmenin kayıtlı sermayesi üzerinde (Kredi 80);

Şirketin ortaklarından iktisap edilen kendi paylarına ilişkin (Borç 81);

Cari olmayan olarak sınıflandırılan varlıkların yeniden değerlemesi hakkında (Kredi 83 - işletmenin sabit varlıklarının ve maddi olmayan duran varlıkların yeniden değerleme tutarlarının kaydedildiği alt hesapta);

Ek sermayede - yeniden değerleme dikkate alınmadan (Kredi 83 - önceki satırda yansıtılan tutarlar hariç), işletmenin yedek sermayesinde (Kredi 82);

Şirketin birikmiş karları veya açıklanmayan zararları hakkında - ticari faaliyetlerin sonuçlarına bağlı olarak (Kredi 84);

uzun vadeli görevler

Kuruluşun ödünç aldığı fonlar hakkında (Kredi 67 - kısa vadeli kredilerin faizi - 1 yıldan az süren - dikkate alınırsa);

Ertelenmiş olarak sınıflandırılan vergi yükümlülüklerine ilişkin (Kredi 77);

İşletmenin tahmini borçları hakkında (Kredi 96 - 1 yıldan fazla bir süre için uzun vadeli borçlar dikkate alınırsa);

Şirketin alacaklılara olan uzun vadeli borçlarına karşılık gelen ve diğer satırlara yansımayan diğer yükümlülükleri hakkında;

Bölüm için son gösterge.

Kısa vadeli yükümlülükler

Sorumluluğun bir sonraki bölümü işletme hakkındaki bilgileri yansıtır. Bunlarla ilgili bilgiler bilançoya nasıl girilir? Tamamlanan örnek belge, aşağıdaki verilerin ilgili bölüme yansıtıldığı dikkate alınarak oluşturulmalıdır:

Şirketin ödünç aldığı fonlar hakkında (Kredi 66 ve 67 tutarı - 1 yıldan fazla süren uzun vadeli kredilerin faiziyle);

Ödenecek hesaplar hakkında (kredi tutarı 60, 62, 68, 69, 70, 71, 73, 75 - göre kısa krediler ve ayrıca 76);

Gelecek dönemlere ait gelirlerde (Kredi tutarı 98 ve 86);

Tahmini yükümlülükler hakkında (Kredi 96 - 1 yıldan fazla süren uzun vadeli yükümlülükler dikkate alınırsa);

Bölümün diğer satırlarında yer almayan kısa vadeli kredi tutarlarına karşılık gelen diğer yükümlülükler;

Kısa vadeli yükümlülükler için toplam gösterge.

Bilançodaki göstergelerin değerlendirilmesi: nüanslar

Pasifin tüm bölümlerine ait rakamlar hesaplandıktan sonra toplam bakiye belirlenir. Bir şirketin bilançosu nasıl görünebilir (tamamlanmış)? LLC - en yaygın olanlardan biri olarak yasal formlarİşletme, aşağıdaki rakamlara yansıyan ticari faaliyetlerin sonuçlarına sahip olabilir.

İlgili göstergeler hangi modellere dayanarak değerlendirilmelidir?

Burada en önemli nüans her firmaya özel oranlarda sunulacak olmasıdır. Her şey faaliyetin özelliklerine, işletmenin cirosuna ve işletmenin üzerindeki kredi yüküne bağlıdır.

Bununla birlikte, bir LLC'nin tamamlanmış bilançosu, daha verimli bir iş modeli belirlemek amacıyla başka bir ticari şirketin benzer bir belgesiyle karşılaştırılabilir. Bazı durumlarda, Rus işletmelerinin basitleştirilmiş bir bilanço oluşturma hakkı vardır. Özelliklerine daha yakından bakalım.

Basitleştirilmiş denge: nüanslar

Küçük işletmeler basitleştirilmiş bilanço hazırlama hakkına sahiptir. Bu belgenin doldurulması geleneksel bilanço formuna kıyasla daha kolaydır. Bunun nedeni, ona yansıyan göstergelerin daha küçük listesinden kaynaklanmaktadır. Basitleştirilmiş bir bilanço hazırlamaktan bahsediyorsak, doldurulmuş form, 66n No'lu Siparişin Ek 5'inde onaylanan form esas alınarak hazırlanmalıdır.

İlgili belgede kaydedilen ana göstergelerin, bilançonun temel formunu karakterize edenlerle aynı olacağı belirtilebilir. Yapısının özelliklerini dikkate alarak basitleştirilmiş bir bilançonun nasıl doldurulacağına dair bir örneğe bakalım.

Basitleştirilmiş bilanço yapısı: varlık

Belgenin standart biçiminde olduğu gibi, ilgili kaynak iki ana blok içerir; bir varlık ve bir borç. Varlıklar açısından belirlenmiş kurallara göre doldurulmuş bir işletmenin basitleştirilmiş bilançosu aşağıdaki bilgileri içermelidir:

Duran olarak sınıflandırılan maddi, maddi olmayan ve dönen varlıklar hakkında;

Hisse senetleri hakkında;

HAKKINDA peşin ve eşdeğerleri;

Mali ve diğer dönen varlıklar hakkında.

Belgenin karşılık gelen bloğunun bakiyesi aynı şekilde hesaplanır.

Basitleştirilmiş bilanço yapısı: yükümlülük

Bir işletmenin basitleştirilmiş bilançosundaki borçlarla ilgili bilgilerin göstergesini dikkate alırsak, bunun tamamlanmış bir örneği aşağıdakileri yansıtmayı içerir:

Sermaye ve yedeklere ilişkin veriler;

Uzun vadeli ve kısa vadeli krediler hakkında;

Borç hesapları hakkında;

Kısa vadeli olarak sınıflandırılan diğer yükümlülükler hakkında.

Önceki blokta olduğu gibi tüm hatlar için bakiye kaydedilir. Basitleştirilmiş bir bilanço tamamlandığında nasıl görünebilir? İlgili belgenin bir örneği aşağıdaki resimde yer almaktadır.

Şu durumda olduğu gibi standart biçim Bilanço, basitleştirilmiş modifikasyonu, göstergelerini benzer bir segmentteki diğer bir şirkette yer alan göstergelerle karşılaştırırken işletmenin iş modelinin etkinliğini analiz etmenize olanak tanır. Bilgilendirme açısından bakıldığında, basitleştirilmiş bir bilanço, standart çeşitlilikte sunulanlar kadar değerli bir kaynak olabilir.

Raporlama dokümantasyonu her firma, şirket, kurum için gereklidir. Genel olarak herhangi bir faaliyette bulunan ve yürüten herhangi bir işletme. Bilanço belirli bir amaç için derlenir - belirli bir işletmenin mali durumunun, raporlama dönemi adı verilen ve işletmenin ihtiyaçları çerçevesinde ayrı ayrı belirlenebilen belirli bir süre için tam bir resmini göstermek. varlık.

Form 1'i doldurma örneği

İlk sayfa:

İkinci sayfa:

Bir şirketin bilançosu nasıl gönderilir?

Raporların doğru bir şekilde sunulabilmesi için belirli gereksinimlere göre bir bilanço hazırlanması gerekmektedir. Form 1 bunlara resmi versiyonda cevap vermektedir.Form 1'deki bilanço, rapor sunan tüm kuruluşlar tarafından doldurulur.

Bazı kuruluşlar bu formu kendi ihtiyaçlarına uyacak şekilde geliştirebilir, ancak Genel Gereksinimler Bu belgenin kodlaması da dahil olmak üzere, bunlara uyulmalıdır. Genel raporlama tarzında açıklamalar da eşlik etmelidir.

OKUD formu 0710001, Maliye Bakanlığı'nın 66n sayılı ilgili emriyle bilanço hazırlamanın ana örneği olarak onaylandı. İşletmenin mali faaliyetleriyle ilgili tüm temel bilgileri yansıtan iki bölümden oluşur.

Form 1 doldurulduğunda aşağıdaki gereksinimlere sahiptir:

- Girilen bilgilerin doğruluğu ve güvenilirliği.

- Hata veya düzeltme yok.

- Başlık bölümünü doldururken gerekli tüm ayrıntıların bulunması.

OKUD 071001 binlerce veya milyonluk tutarlarla doldurulabilir. Şirketin cirosunun çok büyük olması durumunda, bu durum bilançoda çok sayıda sıfırın ortaya çıkmasına neden olur, şirket kendisi için uygun bir tutar indirimi seçebilir ve beraberindeki belgelere bunun için bir açıklama ekleyebilir.

Dengenin nasıl oluşturulacağına ilişkin tüm talimatları bu videoda görebilirsiniz:

Bilançonun özü

Bu tür raporlamanın bileşenleri, bölümleri olan Varlık ve Yükümlülüktür ve muhasebe kalemi gruplarını içerir. Bir işletmenin bilançosunun, tüm fonların maddelere ve daha sonra bölümlere ait olmaları çerçevesinde tam olarak görüntülenmesi için bu yapıya uygun olarak düzenlenmesi gerekir.

Mali duruma ilişkin tüm göstergeler belirli bir süre için geçerlidir. Bu nedenle kuruluş hakkında doğru ve objektif bir görüş oluşturmak için belirli bir zamanda geçerli olan dengeyi dikkate almakta fayda vardır.

Var olmak farklı şekiller, bunların bir örneği . Kuruluşun zaman içindeki performansının objektif bir resmini oluşturmanıza olanak tanıyan yatay analizdir.

Bilanço yalnızca faaliyetlerin iç incelemesi ve analizi için gerekli değildir. Ayrıca muhasebe raporlama paketinin bir parçası olarak vergi dairesine ve istatistik otoritelerine de sunulması gerekmektedir.

Form 1'deki bilanço yılda bir kez vergi dairesine beraberindeki belgelerle birlikte sunulur. Bazı işletmelerin basitleştirilmiş bir raporlama formu sunma ve açıklayıcı belgeler eklememe hakkı vardır. Bu hak Vergi Kanunu ile düzenlenmiştir.

Vergi kontrol makamlarına bağımsız olarak veya bir temsilci aracılığıyla vekaleten gönderilebilir, eklerin bir listesiyle birlikte posta yoluyla gönderilebilir ve ayrıca İnternet kullanılarak elektronik olarak iletilebilir.

Bilançonun zamanında değerlendirilmek üzere sunulmaması durumunda işletmeye para cezası uygulanabileceğini belirtmekte fayda var. Ayrıca raporlamadan sorumlu kişi idari olarak sorumlu tutulabilir.

Bu nedenle, muhasebe raporlarını vergi makamlarına, istatistik makamlarına ve ayrıca dahili incelemeye sunmak için sorumlu kişi tarafından doldurulması gereken bir bilanço formuna ihtiyacınız vardır. Bu belge, kuruluşun mali durumunun objektif bir tanımını derlemek ve işleyişi sırasında finansmanın doğru dağılımını sağlamak için çok önemlidir. Bilanço analizine dayanarak, yalnızca mali durum hakkında fikir sahibi olmakla kalmaz, aynı zamanda gelecekteki çalışmalar için de bazı tahminler yapabilirsiniz.

Bir işletmenin bilançosu - form 1 mi yoksa 0710001 mi?

Form 1 bilançosu 2011 yılına kadar resmi olarak çağrılırken, Rusya Federasyonu Maliye Bakanlığı'nın 22 Temmuz 2003 tarih ve 67n sayılı emriyle onaylanan raporlama formları yürürlükteydi.

Şu anda ilgili muhasebe formlarını onaylayan 2 Temmuz 2010 tarih ve 66n sayılı Rusya Maliye Bakanlığı'nın emrinde “form 1” kavramı kullanılmamaktadır. Artık formlar, 30 Aralık 1993 tarih ve 299 sayılı Rusya Devlet Standardı Kararnamesi ile onaylanan Tüm Rusya Yönetim Belgeleri Sınıflandırıcısı (OK 011-93) OKUD'a göre kodlanmıştır. Ve buna göre bilanço kodu 0710001'dir.

Bununla birlikte, çoğumuz bilançoyu eski yöntemle - gelenek dışında veya kolaylık sağlamak adına - çağırmaya devam ediyoruz. Sonuçta, herhangi bir muhasebeci, kendisinden 1 numaralı formu talep eden kişinin ne almak istediğini anlar.

Basitleştirilmiş bir bilanço formunu doldurmanın özellikleri hakkında bilgi edinin.

DİKKAT! 06/01/2019 tarihinden itibaren Maliye Bakanlığının 19/04/2019 tarih ve 61n sayılı Kararı ile değiştirilen bilanço formu geçerlidir.

Bundaki (ve diğer raporlamadaki) önemli değişiklikler şunlardır:

- artık raporlama yalnızca bin ruble olarak hazırlanabiliyor, milyonlar artık ölçü birimi olarak kullanılamıyor;

- Başlıktaki OKVED, OKVED 2 ile değiştirildi;

- Bilanço aşağıdaki bilgileri içermelidir: denetim organizasyonu(denetçi).

Denetçi işareti yalnızca zorunlu denetime tabi olan şirketlere verilmelidir. Vergi makamları bunu hem kuruluşun denetim yükümlülüğünü yerine getirmemesi durumunda kendisine para cezası vermek için hem de Madde uyarınca kuruluş hakkında hangi denetçiden bilgi talep edebileceklerini bilmek için kullanacak. Rusya Federasyonu'nun 93 Vergi Kanunu.

Form 2'de daha önemli değişiklikler meydana geldi. Daha fazla ayrıntı için bkz.

Bilanço Yapısı

Bilanço (F-1), her birinde belirli mülk veya yükümlülük türlerine ilişkin verileri içeren satırların bulunduğu bölümler de dahil olmak üzere varlık ve yükümlülüklerden oluşur.

Varlık 2 bölümden oluşur:

I. Duran varlıklar

Sabit varlıklar, maddi olmayan varlıklar, Ar-Ge, uzun vadeli finansal yatırımlar yani hızlı bir şekilde satılamayan mülkler hakkında bilgiler içerir.

II. Dönen varlıklar

Bunlar kısa vadeli (kolayca nakde çevrilebilir) varlıklardır: stoklar, 1 yıla kadar vadeli alacaklar, kısa vadeli finansal yatırımlar, nakit.

Pasifin 3 bölümü vardır:

III. Sermaye ve yedekler

Kuruluşun sermayesi (yetkili, rezerv, ek) ve dağıtılmamış karlar (ortaya çıkarılmamış zarar) hakkındaki bilgileri yansıtır.

IV. uzun vadeli görevler

Bunlar 12 aydan uzun vadeli (ödünç alınan, değerlendirilen, ertelenen) yükümlülüklerdir.

V. Kısa vadeli yükümlülükler

Bu bölüm, ödünç alınan fonlar, ödenecek hesaplar, tahmini ve diğer yükümlülükler de dahil olmak üzere, vadesi bir yıldan kısa olan yükümlülükler hakkında bilgi sağlar.

Bireysel denge satırlarını doldururken dikkate alınması gereken bazı nüanslar hakkında daha fazla bilgi için bu materyali okuyun. .

2019 yılı için 2020 bilançosunun Form 1'inin doldurulması (örnek)

Tüm bilanço göstergeleri aşağıdaki tarihlerden biri itibarıyla verilmiştir:

- raporlama tarihi (zorunlu durumlarda bu, raporlama yılının 31 Aralık tarihidir);

- Bir önceki yılın 31 Aralık'ı;

- Bir önceki yılın 31 Aralık'ı.

Denge çizgileri kodlanmıştır. Kod, Sipariş No. 66n'nin Ek 4'ünden alınmıştır. Bu kodları dikkate alarak örnek bir bilanço formu 1 şöyle görünecektir:

|

Açıklamalar |

Gösterge adı |

____ 20__ tarihinde |

|||

|

I. DURAN VARLIKLAR |

|||||

|

Maddi olmayan duran varlıklar |

|||||

|

Araştırma ve geliştirme sonuçları |

|||||

|

Maddi olmayan arama varlıkları |

|||||

|

Malzeme arama varlıkları |

|||||

|

Sabit varlıklar |

|||||

|

Maddi varlıklara karlı yatırımlar |

|||||

|

Finansal yatırımlar |

|||||

|

Ertelenmiş vergi varlıkları |

|||||

|

Diğer duran varlıklar |

|||||

|

Bölüm I Toplamı |

|||||

|

II. DÖNEN VARLIKLAR |

|||||

|

Satın alınan varlıklara ilişkin katma değer vergisi |

|||||

|

Alacak hesapları |

|||||

|

Finansal yatırımlar (nakit benzerleri hariç) |

|||||

|

nakit ve nakite eşdeğer |

|||||

|

Diğer mevcudatlar |

|||||

|

Bölüm II Toplamı |

|||||

|

III. SERMAYE VE YEDEKLER |

|||||

|

Kayıtlı sermaye (hisse sermayesi, kayıtlı sermaye, ortakların katkıları) |

|||||

|

Hissedarlardan satın alınan kendi hisseleri |

|||||

|

Duran varlıkların yeniden değerlemesi |

|||||

|

İlave sermaye (yeniden değerleme olmadan) |

|||||

|

Yedek sermaye |

|||||

|

Dağıtılmamış karlar (ortaya çıkarılmamış zarar) |

|||||

|

Bölüm III Toplamı |

|||||

|

IV. UZUN VADELİ GÖREVLER |

|||||

|

Borç alınan fonlar |

|||||

|

Ertelenmiş vergi yükümlülükleri |

|||||

|

Tahmini yükümlülükler |

|||||

|

Diğer yükümlülükler |

|||||

|

Bölüm IV Toplamı |

|||||

|

V. KISA VADELİ YÜKÜMLÜLÜKLER |

|||||

|

Borç alınan fonlar |

|||||

|

Ödenebilir hesaplar |

|||||

|

gelecek dönemlerin geliri |

|||||

|

Tahmini yükümlülükler |

|||||

|

Diğer yükümlülükler |

|||||

|

Bölüm V Toplamı |

|||||

Belirli sayılar kullanılarak oluşturulan tam formlu bir bilanço doldurma örneği için makaleye bakın “Bilanço hazırlama prosedürü (örnek)” .

Bilanço Form 1'i (F-1) nereden indirebilirim?

Bilançonun Form 1'ini herhangi bir yasal referans sisteminin web sitesinden indirebilirsiniz. Bu belgenin doldurulmasına ilişkin örnekler ve örnekler de bulunmaktadır.

Her türlü mali tabloya ilişkin şablonlar, Rusya Federasyonu Federal Vergi Servisi'nin web sitesinde “Vergi ve Muhasebe Raporları” bölümünde de mevcuttur.

Ek olarak, bilanço formunu (resmi olarak 2 versiyonda mevcuttur) web sitemizde “Kurumsal Bilanço Formu (indir)” materyalinde bulabilirsiniz.

Sonuçlar

Bilanço bir form üzerinde hazırlanır. belli bir şekil Bunun için Rusya Maliye Bakanlığı tarafından onaylanmış ve içine bilgi girme kurallarına uygun olarak. 1 Haziran 2019 tarihi itibarıyla bilanço formunun yeni versiyonu bulunmaktadır. Bakiyeyi doldurmaya ilişkin formlar ve örnekler Federal Vergi Servisi web sitesinde ve web sitemizde bulunabilir.