20.12.2020

Τι είναι ο ισολογισμός στη λογιστική; Δείγματα ισολογισμών

Εξισορρόπηση

Εξισορρόπηση- η επιστήμη του οικονομική ουσίαισολογισμός, αρχές κατασκευής του, κανόνες για την αξιολόγηση στοιχείων και τη χρήση πληροφοριών ισολογισμού για σκοπούς διαχείρισης επιχειρήσεων.

Η βάση της επιστήμης του ισολογισμού είναι η αρχή της ισότητας των δύο μερών του ισολογισμού, καθώς και οι μέθοδοι καταχώρισης και ταξινόμησης. Αυτό που είναι κοινό στις προσεγγίσεις όλων των σχολείων είναι η ενότητα στόχων και στόχων, όπου ο σκοπός της λογιστικής ορίστηκε ως ο προσδιορισμός όλων των στοιχείων της περιουσίας του οργανισμού που περιλαμβάνονται στον ισολογισμό και η αξιολόγηση ανά στοιχείο των στοιχείων του ισολογισμού. . Στο δεύτερο μισό του 19ου αιώνα, έγινε η εμφάνιση της επιστήμης της ισορροπίας ως επιστήμης, στη συνέχεια σχηματίστηκαν διάφορες λογιστικές σχολές, οι οποίες είχαν τις δικές τους προσεγγίσεις στη μελέτη της ισορροπίας:

Πρέπει να σημειωθεί ότι ο όρος «ισορροπία» τον 19ο αιώνα είχε πολλές έννοιες. Υπάρχουν τρεις πιο κοινές ερμηνείες της σημασίας του:

Επί του παρόντος, επικρατεί η τελευταία ερμηνεία, αν και τον 19ο αιώνα δεν υπήρχε τέτοια ασάφεια.

Ιστορία

Ισολογισμόςτράπεζα, 1906

Ο ισολογισμός είναι ο παλαιότερος τύπος γενίκευσης δεδομένων για την οικονομική και οικονομική ζωή των επιχειρήσεων. Η ακριβής προέλευση του ισολογισμού είναι άγνωστη. Στα αρχεία της εταιρείας του Francesco Datini, για πρώτη φορά στην ιστορία, μπορεί κανείς να βρει μια τεκμηριωμένη αρχή χρήσης διπλής καταχώρησης κατά την καταγραφή συναλλαγών λογαριασμού. Επιπλέον, στην εμπορική του εταιρεία το πρώτο μισό της δεκαετίας του 1390 συντάχθηκε ο πρώτος ετήσιος ισολογισμός, το πρωτότυπο του σύγχρονου. Οι πρώτες θεωρητικές πληροφορίες σχετικά με αυτό ελήφθησαν μόνο το 1494, όταν δημοσιεύτηκε το έργο του Luca Pacioli "Treatise on Accounts and Records", το οποίο περιείχε την πρώτη περιγραφή όχι μόνο του ισολογισμού, αλλά και της λογιστικής στο σύνολό της.

Ο ισολογισμός, τον οποίο περιέγραψε ο Luca Pacioli, ήταν ένα δομημένο έγγραφο αποτελούμενο από δύο τμήματα - στοιχεία ενεργητικού και παθητικού, τα οποία πρέπει να είναι ίσα. Όλοι οι λογαριασμοί με χρεωστικά υπόλοιπα έπρεπε να εγγραφούν στο ενεργητικό και όλοι οι λογαριασμοί με πιστωτικά υπόλοιπα έπρεπε να εγγραφούν σε υποχρεώσεις. Οι έννοιες των εννοιών «χρέωση» και «πίστωση» δεν εξηγήθηκαν. Στην πραγματικότητα, χρεωστικό σήμαινε αριστερή πλευράοποιοδήποτε λογαριασμό, και κάτω από το δάνειο - του Σωστη πλευρα.

Έτσι, η έννοια της ομαδοποίησης των στοιχείων στον ισολογισμό ήταν ασαφής στους χρήστες. Ως αποτέλεσμα μιας τέτοιας καταχώρισης, ένα στοιχείο ζημιάς προστέθηκε στο περιουσιακό στοιχείο, μαζί με ενεργά στοιχεία. Και στις υποχρεώσεις, μαζί με τους πληρωτέους λογαριασμούς, υπήρχαν κεφάλαιο και κέρδος. Αυτή η προσέγγιση ονομάζεται ουσιαστικά η θεωρία ενός συνόλου λογαριασμών· αυτή η προσέγγιση βασίζεται στην προϋπόθεση ότι όλοι οι λογαριασμοί είναι πανομοιότυποι στη φύση και υπακούουν γενικοί κανόνεςεγγραφή (για παράδειγμα, ο σχηματισμός λογαριασμών αλληλογραφίας σύμφωνα με τον κανόνα: χρεώστε αυτόν που λαμβάνει και πιστώστε αυτόν που δίνει.

Αυτή η μέθοδος ομαδοποίησης διατηρήθηκε για αρκετούς αιώνες. Μόλις τριακόσια χρόνια μετά την εμφάνιση του ισολογισμού, εμφανίστηκαν οι πρώτες επικριτικές παρατηρήσεις κατά της λογιστικής. Τον 19ο αιώνα άρχισαν να εμφανίζονται στην Ευρώπη μετοχικές εταιρείες, των οποίων οι ισολογισμοί δημοσιεύονταν σε εφημερίδες και εξετάζονταν ακόμη και στα δικαστήρια. Η περίεργη δομή της ισορροπίας έγινε αντιληπτή από πολλούς αμερόληπτους χρήστες, οι οποίοι άρχισαν να επικρίνουν τρέχουσα μορφήισορροπία

Οι πρώτοι που αντέδρασαν στο γεγονός της ανάμειξης των στοιχείων στον ισολογισμό ήταν οι Γάλλοι λογιστές Eugene Leaute και Adolphe Guilbault. Στα μέσα της δεκαετίας του 80 του 19ου αιώνα έγραψαν το έργο « Γενικές οδηγίες για τη λογιστική», καταλήγοντας ότι στον ισολογισμό, μαζί με τα πραγματικά περιουσιακά στοιχεία, υπάρχουν και εικονικά περιουσιακά στοιχεία. Ομοίως, το παθητικό, μαζί με τις πραγματικές υποχρεώσεις, περιέχει εικονικές υποχρεώσεις.

Τότε προέκυψε η ιδέα να αντικατασταθούν οι λέξεις «περιουσιακό στοιχείο» και «παθητικό» με τις λέξεις «χρέωση» και «πίστωση». Οι ισολογισμοί άρχισαν να εμφανίζονται στις εφημερίδες μετοχικές εταιρείεςμε τις επικεφαλίδες «χρεωστική και πίστωση». Αυτή η προσέγγιση ήταν πιο κατάλληλη από την προηγούμενη, αφού στα πλάγια του ισολογισμού προσδιορίστηκε η πλευρά του λογαριασμού στην οποία βρισκόταν το υπόλοιπο, αλλά και πάλι δεν έλυσε τα προβλήματα. Στη συνέχεια αποφασίστηκε να μην αλλάξει τίποτα στον ισολογισμό, αλλά να προειδοποιηθούν οι χρήστες για την παρουσία εικονικών στοιχείων σε περιουσιακά στοιχεία και υποχρεώσεις, αλλά αυτή η επιλογή προκάλεσε ευρεία αγανάκτηση μεταξύ των χρηστών.

Στο πρώτο μισό του 20ου αιώνα, ο ιδρυτής της γερμανικής λογιστικής γραφείου, Johann Friedrich Scher, πρότεινε μια μεταρρύθμιση της διαδικασίας του ισολογισμού, η οποία περιελάμβανε 3 στάδια:

Η θεωρία των δύο σειρών λογαριασμών (η λεγόμενη θεωρία Scher) αντικατέστησε τη θεωρία μιας σειράς λογαριασμών και κατέστησε δυνατό τον ξεκάθαρο και απλό προσδιορισμό των χρεώσεων και των πιστώσεων ενός λογιστικού λογαριασμού.

Το δεύτερο μισό του 19ου αιώνα, οι τραπεζικές και χρηματοοικονομικές αγορές αναπτύχθηκαν ενεργά στις ΗΠΑ και τη Μεγάλη Βρετανία, οι οποίες απαιτούσαν την παροχή οικονομικών καταστάσεων για τη λήψη δανείων και τη συμμετοχή στις συναλλαγές σε χρηματιστήρια. Ως αποτέλεσμα, εμφανίστηκαν καλά δομημένες και αρκετά ενοποιημένες αναφορές, οι οποίες βασίστηκαν στα ενδιαφέροντα διαφόρων χρηστών αναφοράς, συμπεριλαμβανομένων των διαχειριστών. Τώρα ο ισολογισμός που καταρτίζεται σύμφωνα με τα ΔΠΧΠ δεν αποτελείται από δύο, αλλά από τρία στοιχεία: περιουσιακά στοιχεία, κεφάλαιο και υποχρεώσεις. Επιπλέον, οι ζημίες δεν είναι σε περιουσιακά στοιχεία, αλλά σε κεφάλαιο.

Τύποι ισολογισμών

Υπάρχουν πολλοί διαφορετικοί τύποι ισολογισμών, οι οποίοι ταξινομούνται ανάλογα διάφορα σημάδια, ανάλογα με το σκοπό, το περιεχόμενο και τη σειρά σύνταξης.

- Ανάλογα με τη μορφή ιδιοκτησίας διακρίνονται οι ισολογισμοί κρατικών, δημοτικών, μικτών και κοινοπραξιών, ιδιωτικών εταιρειών και δημόσιων οργανισμών.

Υπόλοιπα εκκαθάρισης

Πριν από τη σύνταξη του ίδιου του ισολογισμού εκκαθάρισης, συντάσσεται ενδιάμεσος ισολογισμός εκκαθάρισης για να αποσαφηνιστεί η πραγματική οικονομική θέση του εκκαθαριστικού οργανισμού. Ενδιάμεσος ισολογισμός εκκαθάρισηςπεριέχει πληροφορίες για τη σύνθεση της περιουσίας των εκκαθαρισθέντων νομική οντότητα, κατάλογο των απαιτήσεων που παρουσιάζονται από τους πιστωτές, καθώς και τα αποτελέσματα της εξέτασης τους. Συνήθως, οι ενδιάμεσοι ισολογισμοί εκκαθάρισης καταρτίζονται πολλές φορές και ο αριθμός τους εξαρτάται από τη διάρκεια της διαδικασίας εκκαθάρισης, τις ανάγκες πληροφοριών των ιδιοκτητών και των πιστωτών.

Έτσι, ο ενδιάμεσος ισολογισμός ρευστοποίησης περιέχει:

Αφού ολοκληρωθούν όλες οι διαδικασίες εκκαθάρισης, α ισοζύγιο εκκαθάρισηςείναι μια κατάσταση της οικονομικής θέσης μιας εταιρείας, που δείχνει τα περιουσιακά στοιχεία, τις υποχρεώσεις και τα ίδια κεφάλαιά της κατά την ημερομηνία της εκκαθάρισης. Η ημερομηνία εκκαθάρισης είναι η ημερομηνία διαγραφής της εταιρείας από το κρατικό μητρώο. Ένα τέτοιο υπόλοιπο έχει τη μορφή μηδενικού υπολοίπου (όταν όλα τα στοιχεία του είναι ίσα με μηδέν).

Ο ισολογισμός έχει τη μορφή πίνακα δύο όψεων. Κάθε σειρά του πίνακα (λογαριασμός ισολογισμού) αντιπροσωπεύει το όνομα ενός λογιστικού αντικειμένου και την αξία του κατά τη στιγμή της κατάρτισης του ισολογισμού. Τα κύρια στοιχεία του ισολογισμού είναι τα περιουσιακά στοιχεία (αριστερή πλευρά του πίνακα), οι υποχρεώσεις και τα ίδια κεφάλαια (δεξιά πλευρά του πίνακα). Η οικονομική βιβλιογραφία δίνει τους ακόλουθους ορισμούς αυτών των εννοιών:

Ο ισολογισμός ως μορφή οικονομικής αναφοράς καταρτίζεται, κατά κανόνα, κατά την ημερομηνία αναφοράς (τέλος ημερολογιακού μήνα, τρίμηνο, έτος). Ωστόσο, είναι σημαντικό να γίνει κατανοητό ότι μεθοδολογικά, ο ισολογισμός, ως σύνοψη πληροφοριών σχετικά με την αξία της περιουσίας μιας επιχειρηματικής οντότητας, μπορεί να προσδιοριστεί από οποιαδήποτε ημερομηνία (ακόμα και ανά πάσα στιγμή) και μπορεί να καταρτιστεί όσο συχνά όπως φαίνεται απαραίτητο, ακόμη και με βάση τα αποτελέσματα κάθε επιχειρηματικής συναλλαγής).

Στη λογιστική, όπως και στη φυσική, υπάρχει ένας «νόμος διατήρησης» - τίποτα δεν προκύπτει από το πουθενά (κάθε περιουσιακό στοιχείο μιας επιχείρησης εμφανίζεται λόγω οποιωνδήποτε ενεργειών), δηλαδή, οι πηγές προέλευσής τους εμφανίζονται ταυτόχρονα με τα περιουσιακά στοιχεία στο ισολογισμού. Τα περιουσιακά στοιχεία και οι υποχρεώσεις εμφανίζονται χωριστά: οικονομικοί πόροι στο περιουσιακό στοιχείο και πηγές στην υποχρέωση. Το σύνολο του ενεργητικού του ισολογισμού είναι πάντα ίσο με το σύνολο της υποχρέωσης του ισολογισμού· κατά τη δημιουργία μιας επιχείρησης, τηρείται η λογιστική ισότητα:

Ενεργητικό = Παθητικό

Συνήθως, μέρος των περιουσιακών στοιχείων συνεισφέρει κάποιος άλλος που δεν είναι ιδιοκτήτης, λαμβάνοντας αυτό υπόψη, η ισότητα μοιάζει με αυτό:

Ενεργητικό = Κεφάλαιο + Παθητικό

Τα αθροίσματα και από τις δύο πλευρές της εξίσωσης είναι ίδια γιατί περιγράφουν τα ίδια αντικείμενα, αλλά από δύο οπτικές γωνίες. διαφορετικά σημείαθέα:

Το συνολικό ποσό του ενεργητικού (παθητικού) του ισολογισμού ονομάζεται «νόμισμα ισολογισμού» ή «στοιχείο ισολογισμού».

Τα περιουσιακά στοιχεία περιλαμβάνουν όλα τα είδη κεφαλαίων: κτίρια, εξοπλισμό, αποθέματα υλικών, αγαθά, οχήματα, χρέη από πελάτες, αντισυμβαλλόμενους, χρήματα σε τρεχούμενους και άλλους τραπεζικούς λογαριασμούς και ούτω καθεξής. Οι υποχρεώσεις αποτελούνται από κεφάλαια που οφείλει ένας οργανισμός για αγαθά και υπηρεσίες που του παρέχονται, δάνεια κ.λπ. Η αλήθεια ότι τα αθροίσματα και των δύο πλευρών της εξίσωσης υπολοίπου θα είναι ίσα μεταξύ τους δεν εξαρτάται από τον αριθμό των συναλλαγών που εκτελούνται. Η ισότητα των περιουσιακών στοιχείων και των υποχρεώσεων βασίζεται στην αρχή της διπλής εγγραφής (μια μέθοδος λογιστικής στην οποία κάθε αλλαγή στην κατάσταση των κεφαλαίων ενός οργανισμού αντικατοπτρίζεται σε τουλάχιστον δύο λογαριασμούς, παρέχοντας ένα συνολικό υπόλοιπο).

Τα περιουσιακά στοιχεία και οι υποχρεώσεις συνήθως χωρίζονται σε κυκλοφορούν και μη κυκλοφορούν. Στη διεθνή πρακτική, τα περιουσιακά στοιχεία στον ισολογισμό καταγράφονται με τη σειρά της ρευστότητάς τους.

Τα στοιχεία του ισολογισμού σχηματίζονται ως αποτέλεσμα της διεκπεραίωσης μεγάλου αριθμού επιχειρηματικών συναλλαγών, οι οποίες συνδυάζονται διαρθρωτικά σε ομάδες ανάλογα με τη φύση και τη λειτουργία τους. Κάθε υλικό πρέπει να αναφέρεται ξεχωριστά. Τα είδη που περιέχουν ασήμαντες ποσότητες θα πρέπει να συνδυάζονται με ποσότητες παρόμοιας φύσης ή σκοπού και δεν πρέπει να παρουσιάζονται χωριστά.

Η σωστή προετοιμασία του ισολογισμού απαιτεί:

Τόσο στην Ουκρανία όσο και στη Ρωσία, στον ισολογισμό, τα περιουσιακά στοιχεία και οι υποχρεώσεις πρέπει να παρουσιάζονται με διαίρεση ανάλογα με τη λήξη (ληκτότητα) σε βραχυπρόθεσμες και μακροπρόθεσμες. Αν και στην έκθεση ρευστότητας (μια μορφή ισολογισμού για τις ρωσικές τράπεζες) τα περιουσιακά στοιχεία και οι υποχρεώσεις δεν χωρίζονται σε βραχυπρόθεσμα και μακροπρόθεσμα. Τα περιουσιακά στοιχεία και οι υποχρεώσεις παρουσιάζονται ως βραχυπρόθεσμα εάν η περίοδος λήξης τους δεν υπερβαίνει τους 12 μήνες μετά την ημερομηνία αναφοράς ή τη διάρκεια του λειτουργικού κύκλου, εάν υπερβαίνει τους 12 μήνες. Όλα τα άλλα στοιχεία ενεργητικού και παθητικού παρουσιάζονται ως μακροπρόθεσμα. Τα στοιχεία του ισολογισμού σύμφωνα με τα GAAP των ΗΠΑ είναι παρόμοια με τα ΔΠΧΑ, αλλά σε αμερικανικά πρότυπαυπάρχει απαίτηση να τακτοποιούνται όλα τα στοιχεία με σειρά φθίνουσας ρευστότητας.

Έντυπο ισολογισμού

ΔΠΧΠ

| Αρθρο | 31 Μαρτίου 2011 | 31 Μαρτίου 2010 | 31 Μαρτίου 2009 |

|---|---|---|---|

| Περιουσιακά στοιχεία | |||

| Υπάρχοντα οικονομικά στοιχεία | |||

| μετρητά και ισοδύναμα μετρητών | 25,105,000 | 19,967,000 | 24,748,000 |

| Αποθεματικά | 15,737,000 | 15,222,000 | 14,776,000 |

| Λοιπά κυκλοφορούντα περιουσιακά στοιχεία | 6,243,000 | 5,472,000 | 6,404,000 |

| Πάγιο ενεργητικό | 76,124,000 | 71,820,000 | 74,939,000 |

| Αλλα περιουσιακά στοιχεία | 7,985,000 | 7,823,000 | 7,159,000 |

| Σύνολο κυκλοφορούντος ενεργητικού | 142,734,000 | 139,914,000 | 114,396,000 |

| Μακροπρόθεσμα περιουσιακά στοιχεία | |||

| Μακροπρόθεσμες επενδύσεις | 132,933,000 | 105,241,000 | 97,746,000 |

| Πάγιο ενεργητικό | 76,124,000 | 71,820,000 | 74,939,000 |

| Αλλα περιουσιακά στοιχεία | 7,985,000 | 7,823,000 | 7,159,000 |

| Σύνολο μακροπρόθεσμων περιουσιακών στοιχείων | 217,041,000 | 184,886,000 | 179,844,000 |

| Το σύνολο του ενεργητικού | 359,775,000 | 324,800,000 | 294,240,000 |

| Παθητικός | |||

| Τρέχουσα ευθύνη | |||

| Πληρωτέοι λογαριασμοί | 40,892,000 | 41,159,000 | 29,274,000 |

| Συνολικές τρέχουσες υποχρεώσεις | 130,200,000 | 114,364,000 | 107,212,000 |

| Μακροπρόθεσμο χρέος | 77,814,000 | 75,079,000 | 63,799,000 |

| Μειοψηφικό μερίδιο | 7,090,000 | 6,108,000 | 5,462,000 |

| Σύνολο υποχρεώσεων | 228,018,000 | 207,822,000 | 186,912,000 |

| Κεφάλαιο | |||

| παρακρατημένα κέρδη | 142,805,000 | 123,808,000 | 116,752,000 |

| Ίδιες μετοχές | (15,219,000) | (13,489,000) | (12,766,000) |

| Συνολικό κεφάλαιο | 124,667,000 | 110,870,000 | 101,865,000 |

| Σύνολο υποχρεώσεων | 359,775,000 | 324,800,000 | 294,240,000 |

Η παρουσίαση του ισολογισμού σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς διέπεται από το ΔΠΧΑ 1 Παρουσίαση Οικονομικών Καταστάσεων. Το πρότυπο είναι αρκετά ευέλικτο και ως εκ τούτου εφαρμόζεται σε διάφοροι τύποιεταιρείες ανεξάρτητα από το είδος της δραστηριότητας και το μέγεθος. Σύμφωνα με τα ΔΠΧΠ, το κεφάλαιο είναι ένα εξισορροπητικό στοιχείο, η παρουσία του οποίου κάνει το υπόλοιπο να συγκλίνει αυτόματα.

Τα σημαντικά στοιχεία θα πρέπει να παρουσιάζονται χωριστά στις οικονομικές καταστάσεις. Τα μη ουσιαστικά ποσά πρέπει να συνδυάζονται με ποσά παρόμοιας φύσης ή σκοπού. Οι πληροφορίες είναι ουσιώδεις εάν η αποκάλυψή τους θα μπορούσε να επηρεάσει τις οικονομικές αποφάσεις των χρηστών. Το ΔΛΠ 1 απαιτεί τα κυκλοφορούντα περιουσιακά στοιχεία/βρεχόμενες υποχρεώσεις και τα μη κυκλοφορούντα περιουσιακά στοιχεία/ οι μακροπρόθεσμες υποχρεώσεις να εμφανίζονται ξεχωριστά στον ισολογισμό.

Τα στοιχεία που πρέπει να αντικατοπτρίζονται στον ισολογισμό περιλαμβάνουν:

Πρόσθετα κονδύλια θα πρέπει να παρουσιάζονται στον ισολογισμό όταν μια τέτοια παρουσίαση είναι απαραίτητη για να παρέχεται μια δίκαιη εικόνα της οικονομικής θέσης της εταιρείας. Η απόφαση σχετικά με το εάν πρόσθετα στοιχεία θα πρέπει να παρουσιαστούν χωριστά θα πρέπει να βασίζεται σε αξιολόγηση:

US GAAP

Τα στοιχεία του ισολογισμού σύμφωνα με τα US GAAP είναι παρόμοια με τα ΔΛΠ, αλλά τα αμερικανικά πρότυπα απαιτούν όλα τα στοιχεία να ταξινομούνται με σειρά φθίνουσας ρευστότητας.

| ΔΠΧΠ | US GAAP | ΗΒ GAAP | |

|---|---|---|---|

| Πρότυπο | ΔΠΧΑ 1 Παρουσίαση Οικονομικών Καταστάσεων |

|

|

| Σύνθεση της έκθεσης | Διετείς ισολογισμοί. | Παρόμοια με τα ΔΠΧΑ, με τη διαφορά ότι τα δεδομένα πρέπει να παρουσιάζονται σε περίοδο τριών ετών, με βάση τις απαιτήσεις της SEC. | Παρόμοια με τα ΔΠΧΠ. |

| Δομή ισολογισμού | Δεν ορίζει συγκεκριμένη μορφή, αλλά ορισμένα στοιχεία πρέπει να παρουσιάζονται στον ισολογισμό. | Παρόμοια με τα ΔΠΧΠ, τα στοιχεία του ισολογισμού ταξινομούνται κατά σειρά φθίνουσας ρευστότητας. | Ο νόμος περί εταιρειών καθορίζει διαφορετικές μορφές αναφοράς. Τα στοιχεία του ισολογισμού είναι παρόμοια με τα ΔΠΧΑ, εκτός από το μετοχικό κεφάλαιο. |

Ρωσία

Στη Ρωσία, εμπορικοί, δημοσιονομικοί και ασφαλιστικοί οργανισμοί, πιστωτικοί οργανισμοί και τράπεζες, μη κρατικά συνταξιοδοτικά ταμεία διαθέτουν διάφορα έντυπα εκθέσεων· τα έντυπα και η διαδικασία συμπλήρωσής τους εγκρίνονται από το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας (η Κεντρική Τράπεζα για πιστωτικούς οργανισμούς και τράπεζες). Εν γενικές αρχέςη κατάρτιση ισολογισμού για οργανισμούς (με εξαίρεση τα πιστωτικά ιδρύματα και τις τράπεζες, καθώς και τα κρατικά και δημοτικά ιδρύματα) κατοχυρώνονται στους λογιστικούς κανονισμούς "Λογιστικές καταστάσεις ενός οργανισμού" (PBU 4/99).

Ανάλυση

Η ανάλυση του ισολογισμού πραγματοποιείται με μία από τις ακόλουθες μεθόδους:

Έτσι, η ανάλυση του ισολογισμού μπορεί να πραγματοποιηθεί απευθείας από τον ισολογισμό ή από έναν συγκεντρωτικό αναλυτικό ισολογισμό. Η ανάλυση του ίδιου του ισολογισμού είναι μια μάλλον εντατική και αναποτελεσματική διαδικασία, καθώς περιλαμβάνει τον υπολογισμό πολλών δεικτών και, επομένως, δεν επιτρέπει τον εντοπισμό των κύριων τάσεων στην οικονομική κατάσταση του οργανισμού.

Ο αναλυτικός ισολογισμός συνοψίζει και συστηματοποιεί εκείνους τους υπολογισμούς που συνήθως κάνει ένας αναλυτής όταν διαβάζει έναν ισολογισμό. Το αναλυτικό ισοζύγιο καλύπτει πολλούς δείκτες που χαρακτηρίζουν τη στατικότητα και τη δυναμική της οικονομικής κατάστασης του οργανισμού. Αυτό το ισοζύγιο περιλαμβάνει στην πραγματικότητα δείκτες τόσο οριζόντιας όσο και κάθετης ανάλυσης.

Υπάρχουν έξι βήματα για την ανάλυση ενός ισολογισμού:

Ανάλυση δυναμικής και δομής ισορροπίας

| Σχέδιο κατασκευής συγκριτικού αναλυτικού ισοζυγίου | ||||||||

|---|---|---|---|---|---|---|---|---|

| Τίτλος άρθρων | Απόλυτες αξίες | Σχετικές αξίες | Αλλαγές | |||||

| Για την αρχή της χρονιάς | Στο τέλος του χρόνου | Για την αρχή της χρονιάς | Στο τέλος του χρόνου | Σε απόλυτους όρους | Στη δομή | Σε % της αξίας στην αρχή του έτους | Σε % μεταβολής του ισοζυγίου | |

| Περιουσιακά στοιχεία | ||||||||

| Α'1 | Α'1 | Α2 | ||||||

| Ενα | ||||||||

| Υπόλοιπο (Β) | Β1 | Β2 | Β=Β2-Β1 | 0 | ||||

| Παθητικός | ||||||||

| P1 | P1 | P2 | ||||||

| Πν | ||||||||

| Υπόλοιπο (Β) | Β1 | Β2 | Β=Β2-Β1 | |||||

Ένας σημαντικός τομέας ανάλυσης της δυναμικής και της δομής του ισολογισμού είναι οι κάθετες και οριζόντιες αναλύσεις, κατά τις οποίες αξιολογείται το μερίδιο και η διαρθρωτική δυναμική μεμονωμένων ομάδων και στοιχείων ενεργητικού και παθητικού του ισολογισμού. Οι οριζόντιες και κάθετες αναλύσεις αλληλοσυμπληρώνονται και στην πράξη συνήθως δημιουργούν αναλυτικούς πίνακες στους οποίους αναλύεται τόσο η δομή της έκθεσης όσο και η δυναμική των επιμέρους δεικτών της.

Κάθετη ανάλυση- παρουσίαση της οικονομικής έκθεσης με τη μορφή σχετικών δεικτών. Αυτή η αναπαράσταση σάς επιτρέπει να δείτε το ειδικό βάρος κάθε στοιχείου του ισολογισμού στο σύνολο του. Υποχρεωτικό στοιχείο της ανάλυσης είναι η δυναμική σειρά αυτών των ποσοτήτων, μέσω των οποίων είναι δυνατή η παρακολούθηση και η πρόβλεψη διαρθρωτικών αλλαγών στη σύνθεση των περιουσιακών στοιχείων και των πηγών κάλυψής τους. Με αυτόν τον τρόπο, γίνεται μια μετάβαση σε σχετικούς δείκτες, που επιτρέπει τη συγκριτική ανάλυση των επιχειρήσεων λαμβάνοντας υπόψη τις ιδιαιτερότητες του κλάδου και άλλα χαρακτηριστικά. Το σχήμα για τον υπολογισμό των σχετικών δεικτών εμφανίζεται στη στήλη " Σχετικές αξίες" V Σχέδιο κατασκευής συγκριτικού αναλυτικού ισοζυγίου .

Οριζόντια ανάλυσηο ισολογισμός συνίσταται στην κατασκευή αναλυτικών πινάκων στους οποίους υπολογίζονται απόλυτοι δείκτες μεταβολών των ποσών του ισολογισμού και σχετικοί δείκτες ανάπτυξης (μείωσης) αυτών των ποσών.

Ανάλυση της χρηματοοικονομικής σταθερότητας της εταιρείας

Καθορίζονται απόλυτοι δείκτες χρηματοπιστωτικής σταθερότητας:

- η παρουσία πραγματικού μετοχικού κεφαλαίου (καθαρά περιουσιακά στοιχεία).

- διαθεσιμότητα ιδίων κεφαλαίων κίνησης και καθαρού κεφαλαίου κίνησης.

Σχετικοί δείκτες χρηματοπιστωτικής σταθερότητας είναι οι δείκτες χρηματοπιστωτικής σταθερότητας.

Ανάλυση ρευστότητας και φερεγγυότητας του ισολογισμού

Ρευστότητα ισολογισμού σημαίνει παρουσία κεφάλαιο κίνησηςσε ένα ποσό που δυνητικά επαρκεί για την εξόφληση βραχυπρόθεσμων υποχρεώσεων. Η ρευστότητα του ισολογισμού είναι η βάση της φερεγγυότητας του οργανισμού. Η ρευστότητα του ισολογισμού μπορεί να εκτιμηθεί διάφορες μεθόδους, μεταξύ άλλων με βάση τον υπολογισμό των δεικτών βασικής ρευστότητας.

Ανάλυση κατάστασης ενεργητικού

Κατά την ανάλυση του ισολογισμού, είναι απαραίτητο να αναλυθεί η σύνθεση, η δομή και η αποτελεσματικότητα χρήσης των μη κυκλοφορούντων και κυκλοφορούντων περιουσιακών στοιχείων. Για την αξιολόγηση της αποτελεσματικότητας των κυκλοφορούντων περιουσιακών στοιχείων, χρησιμοποιούνται δείκτες κερδοφορίας και κύκλου εργασιών.

Ανάλυση επιχειρηματικής δραστηριότητας

Η αξιολόγηση της επιχειρηματικής δραστηριότητας μπορεί να πραγματοποιηθεί στους ακόλουθους τομείς:

- από το επίπεδο αποτελεσματικότητας της χρήσης των πόρων (το επίπεδο και η δυναμική της παραγωγικότητας του κεφαλαίου, η παραγωγικότητα της εργασίας, η κερδοφορία και άλλοι δείκτες). Οι πιο σημαντικοί δείκτες σε αυτήν την ομάδα είναι οι δείκτες ενεργητικού και κύκλου εργασιών κεφαλαίου.

- για τον προσδιορισμό του ρυθμού ανάπτυξης ή μείωσης των κερδών, του κύκλου εργασιών και άλλων δεικτών απόδοσης.

- σύμφωνα με ειδικούς δείκτες που χαρακτηρίζουν την επιχειρηματική δραστηριότητα (συντελεστές βιωσιμότητας οικονομικής ανάπτυξης, ικανότητα αυτοχρηματοδότησης, επενδυτική δραστηριότητα).

Διάγνωση της οικονομικής κατάστασης της εταιρείας

Η διάγνωση της οικονομικής κατάστασης πραγματοποιείται με τον υπολογισμό διαφόρων χρηματοοικονομικών δεικτών και τη διεξαγωγή διακριτικής ανάλυσης (για παράδειγμα, χρησιμοποιώντας το μοντέλο Altman ή άλλους οικονομικούς ή μαθηματικούς τύπους ή μοντέλα).

Σημειώσεις

Πηγές

- Averchev I.V.ΔΠΧΠ. 1000 παραδείγματα εφαρμογής.. - M.: Reed Group, 2011. - P. 53. - P. 992.. - ISBN 978-5-4252-0230-7

- Ισολογισμός //

- Ουίλιαμς Γιαν Ρ.Χρηματοοικονομική & Διευθυντική Λογιστική. - McGraw-Hill Irwin, 2008. - P. 40. - ISBN 9780072996500

- Ντάνιελς ΜόρτιμερΕταιρικές Οικονομικές Καταστάσεις. - Νέα Υόρκη: Νέα Υόρκη: Arno Press, 1980. - Σελ. 13–14. - ISBN 0405135149

- [Ισολογισμός Ενεργητικού]- άρθρο από

- [Ισολογισμός Ευθύνης]- άρθρο από τη Μεγάλη Σοβιετική Εγκυκλοπαίδεια

- biZataka.ruΠεριουσιακά στοιχεία και υποχρεώσεις της επιχείρησης (ρωσικά). Αρχειοθετημένα

- Alla Petrovna Vitkalova, Dina Petrovna MillerΠώς να συντάξετε έναν ισολογισμό (ρωσικά). Αρχειοθετημένα

- Όλγα Αλεξέεβνα Ζαμπάροβα= Υπόλοιπο: φροντιστήριο. - M.: KNORUS, 2007. - ISBN ISBN 978-5-85971-58

- Liya Kosareva Mirroring profit (ρωσικά). "Υπολογισμός" Νο. 12, Δεκέμβριος 2004. Αρχειοθετήθηκε από το πρωτότυπο στις 24 Ιανουαρίου 2012. Ανακτήθηκε στις 19 Ιανουαρίου 2012.

- K. Yu. TSYGANKOVΙσολογισμός στην ιστορική εξέλιξη (ρωσικά). Αρχειοθετημένα

- Adamenko Alexander AlexandrovichΜΙΑ ΑΝΑΔΡΟΜΗ ΑΠΟΨΗ ΓΙΑ ΤΗΝ ΑΝΑΠΤΥΞΗ ΤΗΣ ΕΞΩΤΕΡΙΚΗΣ ΛΟΓΙΣΤΙΚΗΣ ΣΚΕΨΗΣ (Ρωσικά). Περιοδικό Science KubSAU, Νο. 70(06), 2011. Αρχειοθετήθηκε από το πρωτότυπο στις 24 Ιανουαρίου 2012. Ανακτήθηκε στις 16 Ιανουαρίου 2012.

- Αρεύκινα Ε. Ι. 1.1 History of accounting // (((τίτλος))) = Νομικές αρχές λογιστικής / Gracheva E.Yu., Arefkina E.I.. - 2nd ed. - Μ.: Prospekt, 2011. - 312 σελ. - ISBN 978-5-392-392 -01675-4

- ISBN 5-86567-072-7, ΔΛΠ 1 Παρουσίαση Οικονομικών Καταστάσεων

- Τύποι ισολογισμών (ρωσικά). www.glossary.ru/. Ανακτήθηκε στις 15 Μαΐου 2011.

- Ισολογισμός ISBN 5-86225-758-6.

- Raizberg B.A., Lozovsky L.Sh., Starodubtseva E.B.Αρχικός ισολογισμός // Σύγχρονο οικονομικό λεξικό. - 5η έκδ. - Μ.: INFRA-M, 2006. - 495 σελ. - ISBN 5-86225-758-6.

- Raizberg B.A., Lozovsky L.Sh., Starodubtseva E.B.Τελικό ισοζύγιο // Σύγχρονο οικονομικό λεξικό. - 5η έκδ. - Μ.: INFRA-M, 2006. - 495 σελ. - ISBN 5-86225-758-6.

- Τύποι ισολογισμών (ρωσικά). Αρχειοθετημένα

- Askeri O., Tarusin V., Khodyrev L. International Financial Reporting Standards / Editorial Board: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 σ. - ISBN 5-86567-072-7, ΔΛΠ 34 Ενδιάμεση Χρηματοοικονομική Αναφορά

- CJSC "BKR-Intercom-Audit"Ισολογισμός εκκαθάρισης (Ρωσικά) (13 Νοεμβρίου 2004). Αρχειοθετήθηκε από το πρωτότυπο στις 23 Αυγούστου 2011. Ανακτήθηκε στις 15 Μαΐου 2011.

- Έλενα ΖούκοβαΕκκαθάριση επιχείρησης στην Ουκρανία, προετοιμασία της επιχείρησης για εκκαθάριση, μηδενικό υπόλοιπο. (Ρωσική) . Νομική πρακτική. Αρχειοθετήθηκε από το πρωτότυπο στις 23 Αυγούστου 2011. Ανακτήθηκε στις 7 Ιουνίου 2011.

- Ο ισολογισμός ως η κύρια μορφή λογιστικής αναφοράς (ρωσικά). Αρχειοθετημένα

- Δομή των περιουσιακών στοιχείων και των υποχρεώσεων της επιχείρησης (ρωσικά). Αρχειοθετήθηκε από το πρωτότυπο στις 24 Ιανουαρίου 2012. Ανακτήθηκε στις 30 Νοεμβρίου 2011.

- Raizberg B. A., Lozovsky L. Sh., Starodubtseva E. B.Διπλή λογιστική εγγραφή // Σύγχρονο οικονομικό λεξικό / Εκδ. A. B. Vasilyeva. - 5. - Μ.: INFRA-M, 2006. - 495 σελ.

- Σύνταξη ισολογισμού (ρωσικά). Αρχειοθετήθηκε από το πρωτότυπο στις 24 Ιανουαρίου 2012. Ανακτήθηκε στις 21 Νοεμβρίου 2011.

- Εθνική Τράπεζα της Ουκρανίας Karana and the US Agency for International Development (Ρωσικά) (20.09.2010). Αρχειοθετήθηκε από το πρωτότυπο στις 23 Αυγούστου 2011. Ανακτήθηκε στις 31 Μαΐου 2011.

- Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας PBU 4/99 «Λογιστικές καταστάσεις οργανισμών» (ρωσικά). Αρχειοθετήθηκε από το πρωτότυπο στις 23 Αυγούστου 2011. Ανακτήθηκε στις 4 Μαΐου 2011.

- Υπουργείο Οικονομικών της Ουκρανίας P(S)BO 2 «Υπόλοιπο» // 34 διατάξεις (πρότυπα) λογιστικής / Pashutinsky E.K.. - K.: KNT, . - 320 δευτ. - 1000 αντίτυπα. - ISBN 978-966-373-553-5

- Εθνική Τράπεζα της ΟυκρανίαςΚανονισμοί για την οργάνωση της λογιστικής και της πληροφόρησης σε τράπεζες της Ουκρανίας (ρωσικά). Ιστοσελίδα του Verkhovna Rada της Ουκρανίας (03.12.2006). Ανακτήθηκε στις 20 Ιουνίου 2011.

- Κεντρική Τράπεζα της Ρωσικής ΟμοσπονδίαςΚανονισμοί σχετικά με τους κανόνες τήρησης λογιστικών αρχείων σε πιστωτικά ιδρύματα που βρίσκονται στην επικράτεια της Ρωσικής Ομοσπονδίας (Ρωσικά). "Δελτίο της Τράπεζας της Ρωσίας", N 20 - 21, 16/04/2007 (26/03/2007). Αρχειοθετήθηκε από το πρωτότυπο στις 24 Ιανουαρίου 2012. Ανακτήθηκε στις 14 Σεπτεμβρίου 2011.

- Averchev I.V.ΔΠΧΠ. 1000 παραδείγματα εφαρμογής.. - M.: Reed Group, 2011. - P. 63. - P. 992.. - ISBN 978-5-4252-0230-7

- Maksimova Tatyana Yurievna, Maksimov Sergey GennadievichΔομή ισολογισμού (ρωσικά) (15/09/2005). Αρχειοθετημένα

- Toyota Motor Corporation Toyota Motor Corp. (TM) Ισολογισμός (Ρωσικά) . Αρχειοθετήθηκε από το πρωτότυπο στις 23 Αυγούστου 2011. Ανακτήθηκε στις 6 Ιουλίου 2011.

- Askeri O., Tarusin V., Khodyrev L. International Financial Reporting Standards / Editorial Board: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 σ. - ISBN 5-86567-072-7, ΔΛΠ 1 Παρουσίαση Οικονομικών Καταστάσεων.

- 2BUH.RUΣύνταξη ισολογισμού (ρωσικά). Αρχειοθετήθηκε από το πρωτότυπο στις 23 Αυγούστου 2011. Ανακτήθηκε στις 14 Ιουνίου 2011.

- Ernst & YoungΕφαρμογή ΔΠΧΠ = Γενικά Αποδεκτή Λογιστική Πρακτική σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς / Yanina Petrova. - M.: United Press, 2010. - T. 1. - P. 175. - 3301 p. - 2000 αντίτυπα. - ISBN 978-5-904522-50-6

- Epstein Barry J.Ερμηνεία και Εφαρμογή Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς. - John Wiley & Sons, 2007. - P. 931.. - ISBN 9780471798231

- Askeri O., Tarusin V., Khodyrev L. International Financial Reporting Standards / Editorial Board: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 σ. - ISBN 5-86567-072-7, ΔΠΧΑ 5 «Μη κυκλοφορούντα στοιχεία ενεργητικού κατεχόμενα προς πώληση και παρούσα αξία».

- Askeri O., Tarusin V., Khodyrev L. International Financial Reporting Standards / Editorial Board: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 σ. - ISBN 5-86567-072-7, ΔΛΠ 12 «Φόρος εισοδήματος».

Ο ισολογισμός ενός οργανισμού αντιπροσωπεύει μια συνοπτική κατάσταση που περιέχει πληροφορίες σχετικά με τα περιουσιακά στοιχεία και τις υποχρεώσεις της εταιρείας. Αυτή η μορφήεγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας «Σχετικά με την έγκριση της PBU «Λογιστικές καταστάσεις ενός οργανισμού» (PBU 4/99) της 07/06/1999 αριθ. 43n. Αυτή η νομική πράξη περιέχει πληροφορίες σχετικά με τις απαιτήσεις που ισχύουν για τις οικονομικές καταστάσεις γενικά και για τον ισολογισμό μιας επιχείρησης ειδικότερα.

Τρόπος σύνταξης ισολογισμού - απαιτήσεις αναφοράς

Προτού αναρωτηθείτε πώς να συντάξετε έναν ισολογισμό, πρέπει να εξοικειωθείτε με τις βασικές απαιτήσεις για αυτήν τη μορφή αναφοράς. Η νομοθεσία ορίζει τις ακόλουθες βασικές απαιτήσεις:

- αντανάκλαση μόνο αξιόπιστων και πλήρων πληροφοριών σχετικά με τα ακίνητα και τις υποχρεώσεις·

- δημιουργία δεδομένων με βάση τους κανόνες που θεσπίζει η λογιστική νομοθεσία·

- παρουσίαση ουδέτερων πληροφοριών σε σχέση με τους χρήστες, δηλαδή, δεν θα πρέπει να παραβιάζουν τα δικαιώματα ορισμένων χρηστών προς το συμφέρον άλλων·

- παροχή δεδομένων για τουλάχιστον δύο περιόδους αναφοράς - τρέχουσα και προηγούμενη·

- κατάρτιση ισολογισμού σε ρωσικό και ρωσικό νόμισμα·

- υπογραφή του ισολογισμού από τον επικεφαλής της εταιρείας.

Δομή ισολογισμού

Ο ισολογισμός μιας επιχείρησης χαρακτηρίζει την οικονομική θέση μιας οικονομικής οντότητας ως μια συγκεκριμένη ημερομηνία αναφοράς και είναι ένας πίνακας με ορισμένες στήλες. Δεδομένου ότι αντικατοπτρίζει στοιχεία ενεργητικού και παθητικού, ο πίνακας χωρίζεται σε δύο μεγάλες ενότητες:

- Περιουσιακό στοιχείο - να αντικατοπτρίζει την περιουσία και τα περιουσιακά στοιχεία του οργανισμού,

- Ευθύνη – να αντικατοπτρίζει τις υποχρεώσεις του οργανισμού.

Κάθε τμήμα του ισολογισμού χωρίζεται σε ομάδες που έχουν μεμονωμένες γραμμές με συγκεκριμένο όνομα. Η τρέχουσα μορφή του ισολογισμού μπορεί να ληφθεί από την εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας «Σχετικά με τα έντυπα των οικονομικών καταστάσεων των οργανισμών» με ημερομηνία 2 Ιουλίου 2010 Αρ. 66n. Σημειώστε ότι δεν μπορείτε να διαγράψετε καμία γραμμή από αυτό, αλλά μπορείτε να προσθέσετε στήλες εάν είναι απαραίτητο.

Οι πληροφορίες γραμμή προς γραμμή συλλέγονται από συνθετικούς λογαριασμούς λογιστικήή λαμβάνονται από τον ισολογισμό για μια συγκεκριμένη περίοδο.

Πώς να κάνετε έναν ισολογισμό - παράδειγμα (οδηγίες βήμα προς βήμα)

Η διαδικασία κατάρτισης του ισολογισμού βασίζεται στη συμπλήρωση των αντίστοιχων γραμμών σύμφωνα με τα στοιχεία του ισολογισμού για την περίοδο αναφοράς, λαμβάνοντας υπόψη τις απαιτήσεις του PBU 4/99. Για τη συμπλήρωση του ισολογισμού, λαμβάνονται δείκτες από τον "κύκλο" με τη μορφή διευρυμένου υπολοίπου για όλους τους λογιστικούς λογαριασμούς. Τα πάγια και τα άυλα περιουσιακά στοιχεία απεικονίζονται στον ισολογισμό μείον τις αποσβέσεις. Εάν η εργασία της εταιρείας έχει ως αποτέλεσμα ζημιά, το ποσό της απεικονίζεται σε παρένθεση ως αρνητικός αριθμός.

Κάθε στήλη του ισολογισμού έχει μια ειδική κωδικοποίηση που καθορίζεται στο Παράρτημα Νο. 4 της Διαταγής του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας με ημερομηνία 2 Ιουλίου 2010 Αρ. Με βάση τα ονόματα των γραμμών, μπορείτε να καταλάβετε πώς να συμπληρώσετε τον ισολογισμό.

Παράδειγμα εντύπου ισολογισμού

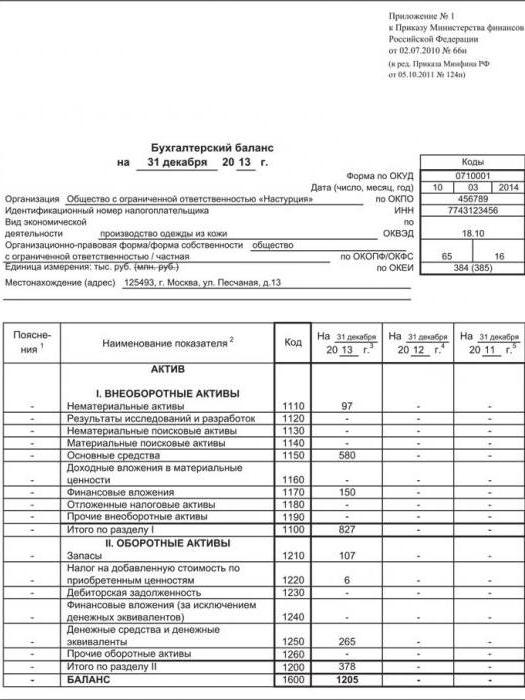

Ας δούμε ένα παράδειγμα για το πώς να συμπληρώσετε τον ισολογισμό μιας επιχείρησης που δημιουργήθηκε το 2017.

Για να γίνει αυτό, θα χρειαστούμε δεδομένα εισόδου με βάση τους δείκτες του ισολογισμού της Iskra LLC για το 2017:

|

Ονομα |

Γραμμή ισορροπίας |

Ποσό, χιλιάδες ρούβλια |

|

|

Εξοπλισμός παραγωγής σε εργαστήρια |

Πάγιο ενεργητικό |

||

|

Είδη προς μεταπώληση |

|||

|

Το χρέος των αγοραστών |

Εισπρακτέοι λογαριασμοί |

||

|

Μετρητά |

|||

|

ΦΠΑ στις αγορές |

ΦΠΑ επί των αγορασθέντων περιουσιακών στοιχείων |

||

|

Υλικά παραγωγής |

|||

|

Χρεόγραφα |

Χρηματοοικονομικές επενδύσεις |

||

|

Προγράμματα υπολογιστή |

Άυλα περιουσιακά στοιχεία |

||

|

Χρήματα στον τρεχούμενο λογαριασμό |

Μετρητά |

||

|

Προκαταβολή που εκδίδεται στους υπαλλήλους για λόγους αναφοράς |

Εισπρακτέοι λογαριασμοί |

||

|

Μεταγραφές καθ' οδόν |

Μετρητά |

||

|

Χρέος προς προμηθευτές |

Πληρωτέοι λογαριασμοί |

||

|

Φορολογικό χρέος |

Πληρωτέοι λογαριασμοί |

||

|

Καθυστερήσεις μισθών |

Πληρωτέοι λογαριασμοί |

||

|

Λήψη μακροπρόθεσμου τραπεζικού δανείου |

Μακροπρόθεσμα δανειακά κεφάλαια |

||

|

Εξουσιοδοτημένο κεφάλαιο |

Εξουσιοδοτημένο κεφάλαιο |

||

|

Αποθεματικό κεφάλαιο |

Αποθεματικό κεφάλαιο |

||

|

έσοδα των μελλοντικών περιόδων |

έσοδα των μελλοντικών περιόδων |

||

|

Κέρδη που εισπράχθηκαν κατά το έτος αναφοράς |

παρακρατημένα κέρδη |

Πώς να συμπληρώσετε τον ισολογισμό σε αυτή την περίπτωση: οι δείκτες πρέπει να αναρτώνται στις αντίστοιχες γραμμές του εντύπου του ισολογισμού και τα σύνολα πρέπει να συνοψιστούν.

Πρέπει να σημειωθεί: η δομή του ισολογισμού είναι τέτοια ώστε τα σύνολα των περιουσιακών στοιχείων και των υποχρεώσεων να είναι πάντα ίσα. Αυτό εξηγείται από τη χρήση της μεθόδου διπλής εγγραφής στη λογιστική, στην οποία η ίδια συναλλαγή αντικατοπτρίζεται στη χρέωση και στην πίστωση των λογαριασμών ταυτόχρονα. Εάν δεν υπάρχει ισότητα μεταξύ περιουσιακών στοιχείων και υποχρεώσεων, τότε ο ισολογισμός συντάσσεται λανθασμένα.

Στο παράδειγμα του ισολογισμού μας, παρουσιάζεται μόνο το 2017, αλλά πρέπει επίσης να περιέχει πληροφορίες από τουλάχιστον μία προηγούμενη περίοδο. Οι οργανισμοί που δημιουργήθηκαν πρόσφατα το 2017 συμπληρώνουν μόνο μία στήλη ισολογισμού - από τις 31 Δεκεμβρίου 2017.

Σύντομη περίληψη

Το παρουσιαζόμενο δείγμα ισολογισμού για το 2017 είναι η πιο απλοποιημένη μορφή, καθώς περιέχει πληροφορίες μόνο για τους κύριους λογιστικούς λογαριασμούς. Στην πράξη, οι λογιστές έχουν δικαιολογημένα μια ερώτηση σχετικά με τον τρόπο σύνταξης ισολογισμού, δεδομένου ότι η εταιρεία πραγματοποιεί μια μεγάλη ποικιλία πράξεων.

Το πιο σημαντικό! Διατηρήστε σωστά τη λειτουργική λογιστική και αντικατοπτρίστε έγκαιρα όλες τις ενέργειες στους κατάλληλους αναλυτικούς και συνθετικούς λογαριασμούς, έτσι ώστε τα δεδομένα από αυτούς να κατανέμονται σωστά μεταξύ των γραμμών του ισολογισμού του οργανισμού.

Ο ισολογισμός είναι ένα από τα κλειδιά των σύγχρονων επιχειρήσεων. Ποια είναι τα χαρακτηριστικά του σχηματισμού του; Ποιες πηγές δικαίου ρυθμίζουν τη διαδικασία προετοιμασίας του;

Τι είναι ο ισολογισμός;

Πριν μελετήσουμε το ερώτημα πώς να συμπληρώσετε έναν ισολογισμό, ας εξετάσουμε τι αντιπροσωπεύει ως έγγραφο.

Αυτή η πηγή προορίζεται να αντικατοπτρίζει την κατάσταση της εταιρείας σε μια συγκεκριμένη χρονική στιγμή. Ο ισολογισμός περιέχει πληροφορίες σε νομισματικούς όρους, οι οποίες έτσι επιτρέπουν σε κάποιον να αξιολογήσει την οικονομική θέση της επιχείρησης. Το αντίστοιχο έγγραφο είναι σε μεγάλο βαθμό απαραίτητο για τη διοίκηση της επιχείρησης, καθώς και των ιδιοκτητών της, προκειμένου να εκτιμηθεί αντικειμενικά η κατάσταση της επιχείρησης. Ο ισολογισμός μπορεί να ενδιαφέρει πιθανούς επενδυτές, εταίρους και πιστωτές. Το εν λόγω έγγραφο σας επιτρέπει να προγραμματίσετε τα περιουσιακά στοιχεία και τις υποχρεώσεις της εταιρείας και χρησιμεύει ως πηγή δεδομένων για την ανάλυση των επιχειρηματικών διαδικασιών στον οργανισμό.

Ας μάθουμε τώρα πώς να συμπληρώσετε τη φόρμα ισολογισμού. Για την επίλυση αυτού του προβλήματος, θα είναι χρήσιμο να εξεταστεί η δομή του.

Δομή Ισολογισμού

Το εν λόγω έγγραφο αναφοράς αποτελείται από 2 κύρια στοιχεία - ένα περιουσιακό στοιχείο και μια υποχρέωση. Το πρώτο αντικατοπτρίζει τους πόρους που διαθέτει η εταιρεία. Το δεύτερο καθορίζει τις πηγές σχηματισμού.Η κύρια απαίτηση για την κατάρτιση ενός ισολογισμού είναι η διασφάλιση της ισότητας μεταξύ των δεικτών ενεργητικού και παθητικού. Αυτό οφείλεται στη διπλογραφική μέθοδο που χρησιμοποιείται στη λογιστική.

Τα περιουσιακά στοιχεία του ισολογισμού ταξινομούνται σε μη κυκλοφορούν και κυκλοφορούν. Τα αντίστοιχα δεδομένα αποτελούν τα επιμέρους στοιχεία του εν λόγω εγγράφου. Με τη σειρά τους, οι υποχρεώσεις που αντικατοπτρίζονται στον ισολογισμό αντικατοπτρίζονται σε τμήματα που καταγράφουν:

Κεφάλαιο και αποθεματικά της επιχείρησης.

Μακροπρόθεσμες αλλά και βραχυπρόθεσμες υποχρεώσεις.

Κάθε στοιχείο ενός περιουσιακού στοιχείου και μιας υποχρέωσης αντικατοπτρίζεται σε ξεχωριστή γραμμή στον ισολογισμό.

Βασικές απαιτήσεις ισορροπίας

Τι πρέπει να προσέξετε όταν δημιουργείτε ένα αντίστοιχο έγγραφο, λαμβάνοντας υπόψη τη δομή του; Ο ισολογισμός μιας επιχείρησης, συμπληρωμένος σύμφωνα με όλους τους κανόνες, πρέπει να πληροί τα ακόλουθα κριτήρια:

Είναι αδύνατο να πραγματοποιηθούν συμψηφισμοί μεταξύ διαφορετικών στοιχείων ενεργητικού και παθητικού, κερδών και ζημιών, εκτός από εκείνες τις περιπτώσεις στις οποίες τέτοιες προσεγγίσεις καθορίζονται από τις απαιτήσεις της χρηματοοικονομικής νομοθεσίας.

Οι πληροφορίες που καταγράφονται στον ισολογισμό στην αρχή του έτους πρέπει να αντιστοιχούν στους δείκτες που καταγράφηκαν στο τέλος του περασμένου έτους.

Τα στοιχεία του ισολογισμού πρέπει να επιβεβαιώνονται με έγγραφα σχετικά με τις υποχρεώσεις και τους οικονομικούς υπολογισμούς.

Ας εξετάσουμε τώρα τη βάση με την οποία θα πρέπει να καταρτιστεί ο ισολογισμός.

Έντυπο ισολογισμού

Το έντυπο του εν λόγω εγγράφου εγκρίνεται με νόμο - Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας Νο. 66n, που εγκρίθηκε στις 2 Ιουλίου 2010. Σε ορισμένες περιπτώσεις, οι οργανισμοί μπορούν να αναπτύξουν ένα έντυπο ισολογισμού μόνοι τους, αλλά με βάση αυτό που τίθεται επίσημα σε κυκλοφορία. Επιπλέον, η επιχείρηση πρέπει να συμμορφώνεται με τις καθιερωμένες απαιτήσεις αναφοράς. Εάν μια επιχείρηση αναπτύξει ανεξάρτητα ένα έντυπο βάσει του οποίου δημιουργείται ένας ισολογισμός, το έντυπο που συμπληρώνεται για το αντίστοιχο έγγραφο θα πρέπει να περιέχει τους ίδιους κωδικούς κατά μήκος των γραμμών των ενοτήτων και των άρθρων που δίνονται στην επίσημη φόρμα, η οποία είναι εγκεκριμένο με νόμο.

Αν μιλάμε για τις πρακτικές αποχρώσεις της συμπλήρωσης ενός ισολογισμού, μπορείτε να ανατρέξετε στη λίστα των υποχρεωτικών στοιχείων που πρέπει να υπάρχουν στο σχετικό έγγραφο.

Λεπτομέρειες υπολοίπου

Η εξεταζόμενη πηγή θα πρέπει να περιλαμβάνει:

Ημερομηνία αναφοράς.

Όνομα του οργανισμού σύμφωνα με το καταστατικό·

ΑΦΜ της εταιρείας·

OKVED εταιρεία?

Πληροφορίες σχετικά με την οργανωτική και νομική μορφή της επιχείρησης.

Μονάδες μέτρησης - σε χιλιάδες ή εκατομμύρια ρούβλια.

Διεύθυνση εταιρίας;

Ημερομηνία έγκρισης του εγγράφου·

Η ημερομηνία αποστολής του εγγράφου.

Ας εξετάσουμε τώρα πώς πρέπει να συμπληρωθεί το υπόλοιπο με περισσότερες λεπτομέρειες.

Διαδικασία συμπλήρωσης του ισολογισμού: μη κυκλοφορούντα περιουσιακά στοιχεία

Ας δούμε ένα παράδειγμα για το πώς να συμπληρώσετε έναν ισολογισμό, λαμβάνοντας υπόψη τη δομή του. Ας ξεκινήσουμε με το περιουσιακό στοιχείο. Η πρώτη του ενότητα αντικατοπτρίζει πληροφορίες σχετικά με τα μη κυκλοφορούντα περιουσιακά στοιχεία της επιχείρησης. Καταγράφει τους παρακάτω δείκτες:

Άυλα περιουσιακά στοιχεία (για να υπολογιστεί η αξία για αυτόν τον δείκτη, είναι απαραίτητο να υπολογιστεί η διαφορά μεταξύ της Χρέωσης του λογαριασμού 04 σύμφωνα με το λογιστικό σχέδιο και της Πίστωσης του λογαριασμού 05).

Αποτελέσματα έρευνας και ανάπτυξης (η αξία λαμβάνεται από τη χρέωση του λογαριασμού 04).

Άυλα περιουσιακά στοιχεία που ταξινομούνται ως περιουσιακά στοιχεία αναζήτησης (η χρέωση 08 για τον υπολογαριασμό για τη λογιστικοποίηση των άυλων δαπανών αναζήτησης συμπληρώνεται μόνο από εταιρείες που χρησιμοποιούν φυσικούς πόρους στην παραγωγή).

Υλικά περιουσιακά στοιχεία που σχετίζονται με την εξερεύνηση (η χρέωση 08 για τον υπολογαριασμό για τη λογιστικοποίηση του κόστους εξερεύνησης υλικών συμπληρώνεται ομοίως από εταιρείες που χρησιμοποιούν διάφορους φυσικούς πόρους).

Πάγια περιουσιακά στοιχεία της επιχείρησης (η διαφορά μεταξύ της χρέωσης 01 και του ποσού μεταξύ της πίστωσης 02 και της χρεωστικής 08 στον υπολογαριασμό για τη λογιστική για εκείνα τα πάγια στοιχεία που δεν έχουν τεθεί σε λειτουργία από την επιχείρηση).

Επενδύσεις σε υλικές αξίες(η διαφορά μεταξύ Χρέωσης 03 και Πίστωσης 02 στον υπολογαριασμό για τη λογιστική αποσβέσεων της περιουσίας της εταιρείας, που αφορά τις αντίστοιχες επενδύσεις)·

Χρηματοοικονομικές επενδύσεις (το άθροισμα της χρέωσης 58 και 55 για τον υπολογαριασμό, που καταγράφει τους λογαριασμούς καταθέσεων, καθώς και της χρέωσης 73 για τον υπολογαριασμό που καταγράφει τις διακανονίσεις δανείων, μειωμένη κατά πίστωση 59 για τον υπολογαριασμό, ο οποίος καταγράφει αποθεματικά για μακροπρόθεσμες υποχρεώσεις) ;

Φορολογική απαίτηση ταξινομημένη ως αναβαλλόμενη (Χρέωση 09).

Άλλα μη κυκλοφορούντα περιουσιακά στοιχεία που αντιστοιχούν σε εκείνα τα ποσά που δεν περιλαμβάνονται σε άλλες γραμμές του τμήματος.

Ο τελικός δείκτης βασίζεται σε όλες τις προηγούμενες γραμμές.

Η επόμενη ενότητα καταγράφει τα κυκλοφορούντα περιουσιακά στοιχεία.

Υπάρχοντα οικονομικά στοιχεία

Ας δούμε ένα παράδειγμα για το πώς να συμπληρώσετε έναν ισολογισμό λαμβάνοντας υπόψη καθορισμένες απαιτήσειςσε αυτόν. Η αντίστοιχη ενότητα αντικατοπτρίζει τους ακόλουθους δείκτες:

Αποθέματα (η διαφορά μεταξύ της χρέωσης 41, του ποσού της πίστωσης 42, της χρέωσης 15, 16, μειωμένη κατά το ποσό μεταξύ της πίστωσης 14 και της χρέωσης 97, καθώς και της χρέωσης για λογαριασμούς όπως 10, 11, 20, 21, 23, 29, 43, 44 και επίσης 45).

ΦΠΑ σε τιμαλφή που αποκτήθηκαν από την εταιρεία (Χρέωση 19).

Δείκτες για εισπρακτέους λογαριασμούς (η διαφορά μεταξύ του ποσού των χρεωστικών 62, 60, 68, 69, 70, 71, 73 - χωρίς έντοκα δάνεια, 75, και 76, και πίστωσης 63).

Χρηματοοικονομικές επενδύσεις (η διαφορά μεταξύ του ποσού της χρέωσης 58, 55, 73 - στον υπολογαριασμό στον οποίο καταγράφονται οι διακανονισμοί βάσει δανείων, και της πίστωσης 59).

Μετρητά και ισοδύναμα (το ποσό των χρεωστικών 50, 51, 52, 55, 57, μειωμένο κατά 55 για τον υπολογαριασμό στον οποίο λογαριάζονται οι καταθετικοί λογαριασμοί).

Λοιπά κυκλοφορούντα περιουσιακά στοιχεία, τα οποία αντιστοιχούν στα ποσά για τα κυκλοφορούντα περιουσιακά στοιχεία που δεν αντικατοπτρίστηκαν στις προηγούμενες γραμμές,

Συνολικό ποσό για το τμήμα.

Το περιουσιακό στοιχείο περιέχει επίσης ένα υπόλοιπο που αντιστοιχεί στα αθροίσματα των δεικτών και των δύο υπό εξέταση ενοτήτων. Στη συνέχεια, ας δούμε ένα παράδειγμα για το πώς να συμπληρώσετε έναν ισολογισμό όσον αφορά τις υποχρεώσεις.

Διαδικασία συμπλήρωσης του ισολογισμού: κεφάλαιο και αποθεματικά

Το πρώτο τμήμα του σχετικού μέρους του ισολογισμού γνωστοποιεί πληροφορίες σχετικά με το κεφάλαιο και τα αποθεματικά της εταιρείας. Πληροφορίες καταγράφονται εδώ:

Επί του εγκεκριμένου κεφαλαίου της επιχείρησης (δάνειο 80).

Σχετικά με τις ίδιες μετοχές που αποκτήθηκαν από τους μετόχους της εταιρείας (Χρέωση 81)

Σχετικά με την επανεκτίμηση των περιουσιακών στοιχείων που ταξινομούνται ως μη κυκλοφορούν (Δάνειο 83 - στον υπολογαριασμό στον οποίο καταγράφονται τα ποσά της επανεκτίμησης των παγίων στοιχείων ενεργητικού της επιχείρησης, καθώς και των άυλων περιουσιακών στοιχείων).

Επί πρόσθετου κεφαλαίου - χωρίς να λαμβάνεται υπόψη η αναπροσαρμογή (Πίστωση 83 - εκτός από τα ποσά που αντικατοπτρίζονται στην προηγούμενη γραμμή), στο αποθεματικό κεφάλαιο της επιχείρησης (Πίστωση 82).

Σχετικά με τα αδιανέμητα κέρδη ή τις ακάλυπτες ζημίες της εταιρείας - ανάλογα με τα αποτελέσματα των επιχειρηματικών δραστηριοτήτων (Πίστωση 84).

μακροπρόθεσμα καθήκοντα

Σχετικά με τα δανεισμένα κεφάλαια του οργανισμού (Δάνειο 67 - εάν ληφθούν υπόψη οι τόκοι βραχυπρόθεσμων δανείων - διάρκειας μικρότερης του 1 έτους -).

Επί φορολογικών υποχρεώσεων που ταξινομούνται ως αναβαλλόμενες (Πίστωση 77).

Σχετικά με τις εκτιμώμενες υποχρεώσεις της επιχείρησης (Πίστωση 96 - εάν ληφθούν υπόψη μακροπρόθεσμες υποχρεώσεις για περίοδο άνω του 1 έτους).

Σχετικά με άλλες υποχρεώσεις της εταιρείας, οι οποίες αντιστοιχούν στα μακροχρόνια χρέη της εταιρείας προς τους πιστωτές, που δεν αντικατοπτρίζονται σε άλλες γραμμές·

Ο τελικός δείκτης για την ενότητα.

Βραχυπρόθεσμες υποχρεώσεις

Το επόμενο τμήμα της υποχρέωσης αντικατοπτρίζει πληροφορίες σχετικά με την επιχείρηση. Πώς εισάγονται στον ισολογισμό πληροφορίες σχετικά με αυτά; Το ολοκληρωμένο παραδειγματικό έγγραφο θα πρέπει να δημιουργηθεί λαμβάνοντας υπόψη ότι τα ακόλουθα δεδομένα αντικατοπτρίζονται στην αντίστοιχη ενότητα:

Σχετικά με τα δανειακά κεφάλαια της εταιρείας (ποσό δανείου 66 και 67 - με τόκο για μακροπρόθεσμα δάνεια διάρκειας άνω του 1 έτους).

Σχετικά με τους πληρωτέους λογαριασμούς (ποσό δανείου 60, 62, 68, 69, 70, 71, 73, 75 - σύμφωνα με βραχυπρόθεσμα δάνεια, και επίσης 76);

Επί εισοδήματος για μελλοντικές περιόδους (Ποσό δανείου 98 και 86).

Επί των εκτιμώμενων υποχρεώσεων (Δάνειο 96 - εάν ληφθούν υπόψη μακροπρόθεσμες υποχρεώσεις διάρκειας άνω του 1 έτους).

Λοιπές υποχρεώσεις, που αντιστοιχούν στα ποσά των βραχυπρόθεσμων δανείων που δεν περιλαμβάνονται σε άλλες γραμμές του τμήματος.

Συνολικός δείκτης για τις βραχυπρόθεσμες υποχρεώσεις.

Αξιολόγηση δεικτών στον ισολογισμό: αποχρώσεις

Αφού υπολογιστούν τα στοιχεία για όλα τα τμήματα του παθητικού, προσδιορίζεται το συνολικό υπόλοιπο. Πώς μπορεί να μοιάζει (συμπληρωμένος) ο ισολογισμός μιας εταιρείας; LLC - ως ένα από τα πιο κοινά νομικές μορφέςμια επιχείρηση μπορεί να έχει αποτελέσματα επιχειρηματικών δραστηριοτήτων που αντικατοπτρίζονται στα παρακάτω σχήματα.

Με βάση ποια πρότυπα πρέπει να αξιολογηθούν οι αντίστοιχοι δείκτες;

Η πιο σημαντική απόχρωση εδώ είναι ότι για κάθε εταιρεία θα παρουσιαστούν σε ειδικές αναλογίες. Όλα εξαρτώνται από τις ιδιαιτερότητες της δραστηριότητας, τον κύκλο εργασιών της επιχείρησης και το πιστωτικό φορτίο της επιχείρησης.

Ο συμπληρωμένος ισολογισμός μιας LLC, ωστόσο, μπορεί να συγκριθεί με ένα παρόμοιο έγγραφο από άλλη επιχειρηματική εταιρεία προκειμένου να εντοπιστεί ένα πιο αποτελεσματικό επιχειρηματικό μοντέλο. Σε ορισμένες περιπτώσεις, οι ρωσικές επιχειρήσεις έχουν το δικαίωμα να δημιουργήσουν έναν απλοποιημένο ισολογισμό. Ας ρίξουμε μια πιο προσεκτική ματιά στα χαρακτηριστικά του.

Απλοποιημένη ισορροπία: αποχρώσεις

Οι μικρές επιχειρήσεις έχουν το δικαίωμα να συντάσσουν έναν απλοποιημένο ισολογισμό. Αυτό το έγγραφο είναι λιγότερο δύσκολο να συμπληρωθεί σε σύγκριση με το παραδοσιακό έντυπο ισολογισμού. Αυτό οφείλεται στη μικρότερη λίστα δεικτών που αντικατοπτρίζονται σε αυτήν. Αν μιλάμε για σύνταξη απλοποιημένου ισολογισμού, το συμπληρωμένο έντυπο πρέπει να συνταχθεί με βάση αυτό που εγκρίθηκε στο Παράρτημα Νο. 5 της Διαταγής Νο. 66n.

Σημειώνεται ότι οι κύριοι δείκτες που καταγράφονται στο αντίστοιχο έγγραφο θα είναι οι ίδιοι με αυτούς που χαρακτηρίζουν τη βασική μορφή του ισολογισμού. Ας δούμε ένα παράδειγμα για το πώς να συμπληρώσετε έναν απλοποιημένο ισολογισμό, λαμβάνοντας υπόψη τα χαρακτηριστικά της δομής του.

Απλοποιημένη δομή ισολογισμού: περιουσιακό στοιχείο

Όπως και στην τυπική μορφή του εγγράφου, η αντίστοιχη πηγή περιέχει δύο κύρια τμήματα - ένα περιουσιακό στοιχείο και μια υποχρέωση. Ένας απλοποιημένος ισολογισμός μιας επιχείρησης, που συμπληρώνεται σύμφωνα με τους καθιερωμένους κανόνες, όσον αφορά τα περιουσιακά στοιχεία, πρέπει να περιέχει πληροφορίες:

Σχετικά με τα ενσώματα, άυλα, καθώς και κυκλοφορούντα περιουσιακά στοιχεία που ταξινομούνται ως μη κυκλοφορούντα.

Σχετικά με τα αποθέματα?

ΣΧΕΤΙΚΑ ΜΕ μετρητάκαι ισοδύναμα?

Επί χρηματοοικονομικών και άλλων κυκλοφορούντων περιουσιακών στοιχείων.

Με τον ίδιο τρόπο υπολογίζεται και το υπόλοιπο του αντίστοιχου μπλοκ του παραστατικού.

Απλοποιημένη δομή ισολογισμού: υποχρέωση

Εάν λάβουμε υπόψη την ένδειξη των πληροφοριών σχετικά με τις υποχρεώσεις στον απλοποιημένο ισολογισμό μιας επιχείρησης, ένα ολοκληρωμένο παράδειγμά της περιλαμβάνει την απεικόνιση:

Στοιχεία για το κεφάλαιο και τα αποθεματικά.

Σχετικά με τα μακροπρόθεσμα και βραχυπρόθεσμα δάνεια.

Σχετικά με τους πληρωτέους λογαριασμούς.

Επί λοιπών υποχρεώσεων που ταξινομούνται ως βραχυπρόθεσμες.

Όπως και στο προηγούμενο μπλοκ, το υπόλοιπο καταγράφεται για όλες τις γραμμές. Πώς μπορεί να μοιάζει ένας απλοποιημένος ισολογισμός όταν ολοκληρωθεί; Ένα παράδειγμα του αντίστοιχου εγγράφου είναι στην παρακάτω εικόνα.

Όπως συμβαίνει με τυποποιημένη μορφήισολογισμός, η απλοποιημένη τροποποίησή του σάς επιτρέπει να αναλύσετε την αποτελεσματικότητα του επιχειρηματικού μοντέλου της επιχείρησης όταν συγκρίνετε τους δείκτες της με αυτούς που περιλαμβάνονται στη θεωρούμενη άλλη εταιρεία ενός παρόμοιου τομέα. Από πληροφοριακή άποψη, ένας απλοποιημένος ισολογισμός μπορεί να είναι εξίσου πολύτιμος πόρος με αυτόν που παρουσιάζεται στην τυπική ποικιλία.

Η τεκμηρίωση αναφοράς είναι απαραίτητη για κάθε εταιρεία, εταιρεία, εταιρεία. Γενικά κάθε επιχείρηση που λειτουργεί και ασκεί οποιαδήποτε δραστηριότητα. Ο ισολογισμός καταρτίζεται για συγκεκριμένο σκοπό - να δείξει μια πλήρη εικόνα της οικονομικής κατάστασης μιας δεδομένης επιχείρησης για μια ορισμένη χρονική περίοδο, η οποία ονομάζεται περίοδος αναφοράς και μπορεί να οριστεί μεμονωμένα στο πλαίσιο των αναγκών της επιχείρησης οντότητα.

Παράδειγμα συμπλήρωσης φόρμας 1

Πρώτο φύλλο:

Δεύτερο φύλλο:

Πώς να υποβάλετε τον ισολογισμό μιας εταιρείας

Για να υποβάλλονται σωστά οι εκθέσεις, είναι απαραίτητο να καταρτιστεί ισολογισμός σύμφωνα με ορισμένες απαιτήσεις. Το Έντυπο 1 απαντά στην επίσημη έκδοση. Ο ισολογισμός στο Έντυπο 1 συμπληρώνεται από όλους τους οργανισμούς που υποβάλλουν εκθέσεις.

Ορισμένοι οργανισμοί ενδέχεται να βελτιώσουν αυτήν τη φόρμα για να ανταποκρίνονται στις ανάγκες τους, αλλά Γενικές Προϋποθέσειςπρέπει να τηρούνται, συμπεριλαμβανομένης της κωδικοποίησης αυτού του εγγράφου. Πρέπει να συνοδεύεται από επεξηγήσεις με τον γενικό τρόπο αναφοράς.

Το έντυπο OKUD 0710001 εγκρίθηκε με τη σχετική υπ’ αριθμ. 66ν διαταγή του Υπουργείου Οικονομικών ως κύριο παράδειγμα σύνταξης ισολογισμού. Αποτελείται από δύο μέρη - τα οποία αντικατοπτρίζουν όλες τις βασικές πληροφορίες σχετικά με τις οικονομικές δραστηριότητες της επιχειρηματικής οντότητας.

Το έντυπο 1, όταν συμπληρωθεί, έχει τις ακόλουθες απαιτήσεις:

- Η ορθότητα και η αξιοπιστία των πληροφοριών που εισάγονται.

- Χωρίς σφάλματα ή διορθώσεις.

- Διαθεσιμότητα όλων των απαραίτητων στοιχείων κατά τη συμπλήρωση του τμήματος τίτλου.

Το OKUD 071001 μπορεί να συμπληρωθεί με ποσά σε χιλιάδες ή εκατομμύρια. Σε περίπτωση που ο κύκλος εργασιών της εταιρείας είναι πολύ μεγάλος, γεγονός που προκαλεί την εμφάνιση μεγάλου αριθμού μηδενικών στον ισολογισμό, η εταιρεία μπορεί να επιλέξει μια βολική μείωση ποσού για τον εαυτό της και να συμπεριλάβει μια εξήγηση για αυτό στα συνοδευτικά έγγραφα.

Πλήρεις οδηγίες για το πώς να δημιουργήσετε μια ισορροπία μπορείτε να δείτε σε αυτό το βίντεο:

Η ουσία του ισολογισμού

Τα στοιχεία αυτού του τύπου αναφοράς είναι το Ενεργητικό και το Παθητικό, τα οποία έχουν ενότητες και περιέχουν ομάδες λογιστικών στοιχείων. Ο ισολογισμός μιας επιχείρησης πρέπει να συντάσσεται σύμφωνα με αυτή τη δομή, προκειμένου να εμφανίζονται πλήρως όλα τα κεφάλαια στο πλαίσιο της ιδιότητάς τους σε άρθρα και στη συνέχεια σε ενότητες.

Όλοι οι δείκτες οικονομικής θέσης ισχύουν για ορισμένο χρονικό διάστημα. Επομένως, για να σχηματιστεί μια σωστή και αντικειμενική γνώμη για τον οργανισμό, αξίζει να ληφθεί υπόψη η ισορροπία που είναι σχετική σε μια δεδομένη στιγμή.

Υπάρχει ΔΙΑΦΟΡΕΤΙΚΟΙ ΤΥΠΟΙ, παράδειγμα των οποίων είναι . Είναι η οριζόντια ανάλυση που σας επιτρέπει να δημιουργήσετε μια αντικειμενική εικόνα της απόδοσης του οργανισμού με την πάροδο του χρόνου.

Ο ισολογισμός χρειάζεται όχι μόνο για εσωτερική αναθεώρηση και ανάλυση των δραστηριοτήτων. Επίσης απαιτείται να υποβάλλεται ως μέρος πακέτου λογιστικών αναφορών στην εφορία, καθώς και στις στατιστικές αρχές.

Ο ισολογισμός στο Έντυπο 1 υποβάλλεται μία φορά το χρόνο στις εφορίες μαζί με τα συνοδευτικά έγγραφα. Ορισμένες επιχειρήσεις έχουν το δικαίωμα να υποβάλουν ένα απλοποιημένο έντυπο αναφοράς και να μην επισυνάψουν επεξηγηματικά έγγραφα. Το δικαίωμα αυτό ρυθμίζεται από τον Φορολογικό Κώδικα.

Μπορεί να υποβληθεί στις φορολογικές αρχές ανεξάρτητα ή με πληρεξούσιο μέσω αντιπροσώπου, να αποσταλεί ταχυδρομικά με λίστα συνημμένων και επίσης να διαβιβαστεί ηλεκτρονικά χρησιμοποιώντας το Διαδίκτυο.

Αξίζει να σημειωθεί ότι εάν ο ισολογισμός δεν υποβληθεί εμπρόθεσμα προς εξέταση, τότε ενδέχεται να επιβληθούν πρόστιμα στην επιχειρηματική οντότητα. Επίσης, το πρόσωπο που είναι υπεύθυνο για την αναφορά μπορεί να θεωρηθεί διοικητική ευθύνη.

Έτσι, για να υποβάλετε λογιστικές αναφορές σε εφορίες, στατιστικές αρχές, καθώς και για εσωτερική αναθεώρηση, χρειάζεστε ένα έντυπο ισολογισμού, το οποίο πρέπει να συμπληρώσει ο υπεύθυνος. Αυτό το έγγραφο είναι πολύ σημαντικό για τη σύνταξη μιας αντικειμενικής περιγραφής της οικονομικής κατάστασης του οργανισμού, καθώς και για τη σωστή κατανομή των οικονομικών κατά τη λειτουργία του. Με βάση την ανάλυση του ισολογισμού, μπορείτε όχι μόνο να σχηματίσετε γνώμη για την κατάσταση των οικονομικών, αλλά και να κάνετε κάποιες προβλέψεις για μελλοντικές εργασίες.

Ισολογισμός επιχείρησης - έντυπο 1 ή 0710001;

Το έντυπο 1 του ισολογισμού κλήθηκε επίσημα μέχρι το 2011, ενώ ίσχυαν τα έντυπα αναφοράς που εγκρίθηκαν με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας με ημερομηνία 22 Ιουλίου 2003 Αρ. 67n.

Στην εντολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 2 Ιουλίου 2010 Αρ. 66n, η οποία ενέκρινε τα λογιστικά έντυπα που είναι επί του παρόντος σχετικά, δεν χρησιμοποιείται η έννοια του "έντυπου 1". Τώρα τα έντυπα κωδικοποιούνται σύμφωνα με το OKUD - τον Πανρωσικό Classifier of Management Documentation (OK 011-93), που εγκρίθηκε με Διάταγμα του Κρατικού Προτύπου της Ρωσίας με ημερομηνία 30 Δεκεμβρίου 1993 Αρ. 299. Και σύμφωνα με αυτόν ο κωδικός ισολογισμού είναι 0710001.

Ωστόσο, οι περισσότεροι από εμάς συνεχίζουμε να ονομάζουμε τον ισολογισμό με τον παλιό τρόπο - εκτός παράδοσης ή για λόγους ευκολίας. Άλλωστε, οποιοσδήποτε λογιστής καταλαβαίνει τι θέλει να λάβει αυτός που απαιτεί το έντυπο νούμερο 1 από αυτόν.

Διαβάστε σχετικά με τα χαρακτηριστικά της συμπλήρωσης μιας απλοποιημένης φόρμας ισολογισμού.

ΠΡΟΣΟΧΗ! Από 01/06/2019 ισχύει το έντυπο του ισολογισμού όπως τροποποιήθηκε με την από 19/04/2019 Διάταξη του Υπουργείου Οικονομικών με αριθμ. 61ν.

Οι βασικές αλλαγές σε αυτό (και άλλες αναφορές) είναι:

- τώρα η αναφορά μπορεί να προετοιμαστεί μόνο σε χιλιάδες ρούβλια, τα εκατομμύρια δεν μπορούν πλέον να χρησιμοποιηθούν ως μονάδα μέτρησης.

- Το OKVED στην κεφαλίδα έχει αντικατασταθεί από το OKVED 2.

- Ο ισολογισμός πρέπει να περιέχει πληροφορίες για οργανισμός ελέγχου(ελεγκτής).

Το σήμα ελεγκτή θα πρέπει να δίνεται μόνο σε εκείνες τις εταιρείες που υπόκεινται σε υποχρεωτικό έλεγχο. Οι φορολογικές αρχές θα το χρησιμοποιήσουν τόσο για να επιβάλουν πρόστιμο στον ίδιο τον οργανισμό εάν αγνόησε την υποχρέωση να υποβληθεί σε έλεγχο, όσο και για να γνωρίζουν από ποιον ελεγκτή μπορούν να ζητήσουν πληροφορίες για τον οργανισμό σύμφωνα με το άρθρο. 93 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Πιο σημαντικές αλλαγές έχουν συμβεί στο Έντυπο 2. Για περισσότερες λεπτομέρειες, βλ.

Δομή Ισολογισμού

Ο ισολογισμός (F-1) αποτελείται από στοιχεία ενεργητικού και παθητικού, συμπεριλαμβανομένων τμημάτων, σε καθένα από τα οποία υπάρχουν γραμμές που περιέχουν δεδομένα για ορισμένους τύπους ακινήτων ή υποχρεώσεων.

Το περιουσιακό στοιχείο περιλαμβάνει 2 ενότητες:

Θ. Μη κυκλοφορούντα περιουσιακά στοιχεία

Περιέχει πληροφορίες για πάγια στοιχεία ενεργητικού, άυλα περιουσιακά στοιχεία, Ε&Α, μακροπρόθεσμες χρηματοοικονομικές επενδύσεις, δηλαδή για ακίνητα που δεν μπορούν να πωληθούν γρήγορα.

II. Υπάρχοντα οικονομικά στοιχεία

Αυτά είναι τα λεγόμενα βραχυπρόθεσμα (εύκολα ρευστοποιήσιμα) περιουσιακά στοιχεία: αποθέματα, λογαριασμοί εισπρακτέοι με διάρκεια έως 1 έτος, βραχυπρόθεσμες χρηματοοικονομικές επενδύσεις, μετρητά.

Το παθητικό έχει 3 ενότητες:

III. Κεφάλαιο και αποθεματικά

Αντικατοπτρίζει πληροφορίες σχετικά με το κεφάλαιο του οργανισμού (εγκεκριμένο, αποθεματικό, πρόσθετο) και τα αδιανέμητα κέρδη (ακάλυπτη ζημιά).

IV. μακροπρόθεσμα καθήκοντα

Πρόκειται για υποχρεώσεις με διάρκεια άνω των 12 μηνών (δανεισμένες, αποτιμημένες, αναβαλλόμενες).

V. Βραχυπρόθεσμες υποχρεώσεις

Αυτή η ενότητα παρέχει πληροφορίες για υποχρεώσεις με διάρκεια μικρότερη του ενός έτους, συμπεριλαμβανομένων των δανειακών κεφαλαίων, των πληρωτέων λογαριασμών, των εκτιμώμενων και άλλων υποχρεώσεων.

Για περισσότερες πληροφορίες σχετικά με ορισμένες από τις αποχρώσεις που απαιτούν προσοχή κατά τη συμπλήρωση μεμονωμένων γραμμών ισορροπίας, διαβάστε αυτό το υλικό .

Συμπλήρωση του εντύπου 1 του ισολογισμού 2020 για το 2019 (δείγμα)

Όλοι οι δείκτες του ισολογισμού δίνονται σε μία από τις ημερομηνίες:

- ημερομηνία αναφοράς (σε υποχρεωτικές περιπτώσεις, αυτή είναι η 31η Δεκεμβρίου του έτους αναφοράς).

- 31 Δεκεμβρίου του προηγούμενου έτους·

- 31 Δεκεμβρίου του προηγούμενου έτους.

Οι γραμμές ισορροπίας είναι κωδικοποιημένες. Ο κωδικός λαμβάνεται από το Παράρτημα 4 της παραγγελίας αριθ. 66n. Λαμβάνοντας υπόψη αυτούς τους κωδικούς, ένα δείγμα έντυπου ισολογισμού 1 θα μοιάζει με αυτό:

|

Εξηγήσεις |

Όνομα δείκτη |

Στις ____ 20__ |

|||

|

Θ. ΜΗ ΚΥΚΛΟΦΟΡΟΥΝ ΕΝΕΡΓΗΤΙΚΟ |

|||||

|

Άυλα περιουσιακά στοιχεία |

|||||

|

Αποτελέσματα έρευνας και ανάπτυξης |

|||||

|

Άυλα περιουσιακά στοιχεία αναζήτησης |

|||||

|

Υλικά περιουσιακά στοιχεία αναζήτησης |

|||||

|

Πάγιο ενεργητικό |

|||||

|

Κερδοφόρες επενδύσεις σε υλικά περιουσιακά στοιχεία |

|||||

|

Χρηματοοικονομικές επενδύσεις |

|||||

|

Αναβαλλόμενη φορολογική απαίτηση |

|||||

|

Λοιπά μη κυκλοφορούντα περιουσιακά στοιχεία |

|||||

|

Σύνολο για την Ενότητα Ι |

|||||

|

II. ΥΠΑΡΧΟΝΤΑ ΟΙΚΟΝΟΜΙΚΑ ΣΤΟΙΧΕΙΑ |

|||||

|

Φόρος προστιθέμενης αξίας επί των αγορασθέντων περιουσιακών στοιχείων |

|||||

|

Εισπρακτέοι λογαριασμοί |

|||||

|

Χρηματοοικονομικές επενδύσεις (εκτός από ταμειακά ισοδύναμα) |

|||||

|

μετρητά και ισοδύναμα μετρητών |

|||||

|

Λοιπά κυκλοφορούντα περιουσιακά στοιχεία |

|||||

|

Σύνολο για το τμήμα II |

|||||

|

III. ΚΕΦΑΛΑΙΟ ΚΑΙ ΑΠΟΘΕΜΑΤΙΚΑ |

|||||

|

Εγκεκριμένο κεφάλαιο (μετοχικό κεφάλαιο, εγκεκριμένο κεφάλαιο, εισφορές εταίρων) |

|||||

|

Ίδιες μετοχές που αγοράστηκαν από μετόχους |

|||||

|

Επανεκτίμηση μη κυκλοφορούντων περιουσιακών στοιχείων |

|||||

|

Πρόσθετο κεφάλαιο (χωρίς αναπροσαρμογή) |

|||||

|

Αποθεματικό κεφάλαιο |

|||||

|

Κέρδη εις νέον (ακάλυπτη ζημία) |

|||||

|

Σύνολο για το τμήμα III |

|||||

|

IV. ΜΑΚΡΟΠΡΟΘΕΣ ΚΑΘΗΚΟΝΤΑ |

|||||

|

Δανεισμένα κεφάλαια |

|||||

|

Αναβαλλόμενες φορολογικές υποχρεώσεις |

|||||

|

Εκτιμώμενες υποχρεώσεις |

|||||

|

Άλλες υποχρεώσεις |

|||||

|

Σύνολο για το τμήμα IV |

|||||

|

V. ΒΡΑΧΥΠΡΟΘΕΣΜΕΣ ΥΠΟΧΡΕΩΣΕΙΣ |

|||||

|

Δανεισμένα κεφάλαια |

|||||

|

Πληρωτέοι λογαριασμοί |

|||||

|

έσοδα των μελλοντικών περιόδων |

|||||

|

Εκτιμώμενες υποχρεώσεις |

|||||

|

Άλλες υποχρεώσεις |

|||||

|

Σύνολο για το τμήμα V |

|||||

Για ένα δείγμα συμπλήρωσης ενός πλήρους εντύπου ισολογισμού, που δημιουργήθηκε με χρήση συγκεκριμένων αριθμών, ανατρέξτε στο άρθρο «Διαδικασία σύνταξης ισολογισμού (παράδειγμα)» .

Πού μπορώ να κατεβάσω το Έντυπο 1 (F-1) του ισολογισμού;

Μπορείτε να κατεβάσετε το Έντυπο 1 του ισολογισμού στον ιστότοπο οποιουδήποτε από τα νομικά συστήματα αναφοράς. Υπάρχουν επίσης παραδείγματα και παραδείγματα συμπλήρωσης αυτού του εγγράφου.

Πρότυπα για όλες τις μορφές οικονομικών καταστάσεων είναι επίσης διαθέσιμα στον ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας στην ενότητα "Φορολογικές και Λογιστικές Εκθέσεις".

Επιπλέον, το έντυπο του ισολογισμού (υπάρχει επίσημα σε 2 εκδόσεις) βρίσκεται στην ιστοσελίδα μας, στο υλικό «Έντυπο Ισολογισμού Επιχειρήσεων (λήψη)».

Αποτελέσματα

Ο ισολογισμός συντάσσεται σε έντυπο ένα ορισμένο σχήμα, που εγκρίθηκε για αυτό από το Υπουργείο Οικονομικών της Ρωσίας και σύμφωνα με ορισμένους κανόνες για την εισαγωγή πληροφοριών σε αυτό. Από την 1η Ιουνίου 2019, το έντυπο του ισολογισμού έχει νέα έκδοση. Έντυπα και παραδείγματα συμπλήρωσης του υπολοίπου μπορείτε να βρείτε στον ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας και στον ιστότοπό μας.