18.10.2019

Cum se calculează avansurile din impozitul pe venit. Cum să plătiți plățile în avans lunare pe baza profiturilor generate în trimestrul anterior

Potrivit paragrafului 2 al art. 286 din Codul fiscal al Federației Ruse, în urma rezultatelor fiecărei perioade de raportare, contribuabilii în regim general calculează suma plății anticipate pentru impozitul pe profit. În plus, în perioada de raportare, contribuabilii calculează cuantumul avansului lunar. Sumele plăților în avans de plătit la buget sunt calculate de organizații în declarația de impozit pe venit.

Procedura de plată a avansurilor depinde de perioada de raportare aleasă.

Clauza 2 a articolului 285 din Codul fiscal al Federației Ruse prevede posibilitatea contribuabilului de a alege perioada de raportare pentru impozitul pe venit. Organizația trebuie să își stabilească alegerea în taxă politica contabila. Deci, perioadele de raportare pentru impozitul pe venit pot fi:

prima varianta : primul trimestru, jumătate de an, 9 luni ale anului calendaristic;

a 2-a varianta : o lună, două luni, trei luni etc. înainte de sfârșitul anului calendaristic.

Dacă contribuabilul alege prima opțiune, atunci el trebuie să plătească plăți în avans pentru impozitul pe venit în următoarea ordine:

a) la sfârșitul fiecărei perioade de raportare - din profitul efectiv primit pentru perioada de raportare minus plățile anticipate acumulate pentru perioada de raportare anterioară;

b) și lunar pe parcursul trimestrului următor perioadei de raportare expirate - în cuantumul determinat prin calcul în conformitate cu regulile stabilite la alin.2 al art. 286 din Codul fiscal al Federației Ruse.

În acest caz, contribuabilul depune la organul fiscal o declarație de impozit pe venit cu calcularea sumei plăților în avans numai la sfârșitul perioadei de raportare corespunzătoare: 28 aprilie, 28 iulie și 28 octombrie.

La alegerea celei de-a 2-a opțiuni, cuantumul avansului se calculează lunar din profitul efectiv primit pentru perioada curentă de raportare minus avansul acumulat pentru perioada anterioară de raportare. Plata în avans se calculează și în declarația de impozit pe venit, care se depune la organul fiscal la sfârșitul fiecărei perioade de raportare în data de 28 a lunii următoare: 28 februarie pentru ianuarie, 28 martie pentru 2 luni, 28 aprilie pentru 3 luni. , etc.

Ce trebuie raportat organului fiscal

Contribuabilul aplică perioade de raportare pentru impozitul pe venit implicit, adică nu este necesar să informați organul fiscal despre alegerea dvs.

În cazul în care contribuabilul decide să treacă la plata plăților anticipate din profitul primit efectiv, atunci acest lucru trebuie raportat organului fiscal cel târziu la 31 decembrie a anului precedent perioadei fiscale în care este planificată o astfel de tranziție. Totodată, în perioada fiscală, contribuabilul nu poate modifica procedura aleasă pentru efectuarea plăților în avans. Notificarea se face sub orice formă.

Cine nu poate plăti avansuri lunare

Potrivit paragrafului 3 al art. 286 din Codul Fiscal al Federației Ruse, organizațiile ale căror venituri din vânzări nu au depășit o medie de 10 milioane de ruble pentru fiecare trimestru timp de 4 trimestre la rând plătesc doar plăți anticipate trimestriale pe baza rezultatelor perioadei de raportare. Această regulă se aplică de către contribuabilii care au ales perioada de raportare „primul trimestru, jumătate de an, 9 luni”. Totodată, nu este necesară notificarea organului fiscal cu privire la neplata avansurilor lunare, întrucât în perioada fiscală pot exista perioade de raportare atât corespunzătoare, cât și neîndeplinirea criteriilor stabilite.

Notă! Venitul din vânzări este determinat în conformitate cu regulile stabilite la articolul 249 din Codul fiscal al Federației Ruse.

Exemplu

În 2011, veniturile din vânzări ale organizației s-au ridicat la 42 de milioane de ruble, inclusiv: pentru 1 mp. - 12 milioane de ruble, pentru al 2-lea trimestru. - 7 milioane de ruble, pentru al treilea trimestru. - 8 milioane de ruble, pentru al 4-lea trimestru. - 15 milioane de ruble. Deoarece, în medie, pentru trimestrul, veniturile din vânzări s-au ridicat la 10,5 milioane de ruble. (42: 4), apoi în primul trimestru al anului 2012 organizația trebuie să plătească avansuri lunare.

În primul trimestru al anului 2012, veniturile din vânzări s-au ridicat la 9 milioane de ruble, timp de 4 trimestre la rând (2, 3, 4 trimestre din 2011 și 1 trimestru din 2012) - 39 de milioane de ruble. (7 + 8 + 15 + 9), adică o medie de 9,75 milioane de ruble pe trimestru. (39:4). Prin urmare, în trimestrul 2 al anului 2012 organizația nu trebuie să plătească avansuri lunare.

Entitatea va revizui criteriile pentru scutirea de plăți lunare în avans la sfârșitul fiecărui trimestru.

Impozit calculat pentru perioada de raportare

Impozitul calculat pentru perioada de raportare este rezultatul înmulțirii bazei de impozitare pentru perioada de raportare cu cota de impozitare. În declarația fiscală, valoarea impozitului calculată pentru perioada de raportare este reflectată pe foaia 02 la rândul 180, inclusiv la bugetul federal - la rândul 190, la bugetul unei entități constitutive a Federației Ruse - la rândul 200.

Astfel, aceste linii reflectă sumele de impozit calculate pentru perioada de raportare pe bază de angajamente:

a) pentru varianta 1 - pentru primul trimestru, jumătate de an, 9 luni;

b) pentru varianta a 2-a - pentru ianuarie, timp de 2 luni (ianuarie-februarie), timp de 3 luni (ianuarie-martie), etc.

Procedura de calcul a avansurilor lunare (pentru varianta a 2-a)

Pentru contribuabilii care au ales o perioadă de raportare "luna cumulata" lunar plată în avans- aceasta este suma impozitului pe venit calculată din profitul efectiv pentru luna curentă. Suma specificată este calculată în Foaia 02 din declarația fiscală pentru perioada curentă de raportare, după cum urmează:

1) rândul 180 (190, 200) reflectă impozitul pe venit calculat pentru perioada de raportare;

2) rândul 210 (220, 230) reflectă impozitul pe venit calculat pentru perioada de raportare anterioară. Pentru a face acest lucru, indicatorii de la rândul 180 (190, 200) din declarația anterioară sunt transferați la rândul specificat;

3) la rândurile 270 (rândul 190 - rândul 220) și 271 (rândul 200 - rândul 230) reflectă suma impozitului calculată pentru luna curentă (plata lunară în avans).

Impozit calculat pe trimestru

Contribuabilii pentru care este perioada de raportare „primul trimestru, jumătate de an, 9 luni”, determina cuantumul impozitului calculat pentru trimestrul în vederea calculării avansurilor lunare care vor trebui plătite în trimestrul următor perioadei de raportare expirate.

Impozitul trimestrial se calculează conform declarațiilor fiscale. Pentru aceasta, din rândul 180 (190, 200) din declarația pentru perioada de raportare se scad indicatorii rândurilor 180 (190, 200) din declarația pentru perioada de raportare anterioară.

De exemplu, pe rândul 180 al declarației pentru primul trimestru, se reflectă suma impozitului calculat în valoare de 2.400.000 de ruble, iar pe aceeași linie a declarației pentru o jumătate de an - 4.000.000 de ruble. Aceasta înseamnă că impozitul pe venit pentru al doilea trimestru este de 1.600.000 de ruble. (4.000.000 - 2.400.000).

Procedura de calcul a avansurilor lunare (pentru prima varianta)

În primul trimestru, plățile lunare în avans sunt aceleași ca în trimestrul 4 al perioadei fiscale precedente. Calculul avansurilor lunare se face în declarația pentru 9 luni ale anului precedent și se reflectă în rândurile 320 (total), 330 (bugetul federal) și 340 (bugetul subiectului Federației Ruse) din Fișa 02 din această declarație. .

Avansurile lunare plătibile în trimestrul 2 se calculează ca 1/3 din impozitul pe venit pentru trimestrul I al anului curent, calculat din profitul efectiv încasat pentru trimestrul I.

De exemplu, valoarea impozitului calculată pentru primul trimestru este de 2.400.000 de ruble, inclusiv 240.000 de ruble pentru bugetul federal, 2.160.000 de ruble pentru bugetul unei entități constitutive a Federației Ruse. Declarația pentru primul trimestru reflectă sumele plăților în avans plătibile bugetului în al doilea trimestru: pe linia 290 - 2.400.000 ruble, pe linia 300 - 240.000 ruble, pe linia 310 - 2.160.000 ruble. În consecință, în al doilea trimestru, va fi necesar să se plătească 800.000 de ruble pe lună, inclusiv 80.000 de ruble la bugetul federal și 720.000 de ruble la bugetul unei entități constitutive a Federației Ruse.

Avansurile lunare plătibile în trimestrul 3 se calculează ca 1/3 din impozitul pe venit pentru trimestrul 2 al anului curent, calculat din profitul efectiv încasat pentru prima jumătate a anului minus impozitul pe venit pentru trimestrul I.

Avansurile lunare plătibile în trimestrul 4 se calculează ca 1/3 din impozitul pe venit pentru trimestrul 3 al anului curent, calculat din profitul efectiv încasat timp de 9 luni minus impozitul pe venit pe semestru.

Procedura de calcul a avansurilor de plătit la buget pentru perioada de raportare (pentru prima opțiune)

Datorită faptului că în trimestrul curent contribuabilul plătește avansuri lunare calculate prin calcul, la determinarea sumei impozitului datorat pentru plata suplimentară la buget (sau reducere) la sfârșitul perioadei de raportare, trebuie luate în considerare următoarele: cont:

sume de taxe, acumulate pentru perioada fiscală precedentă (rândurile 180, 190 și 200 din Fila 02 din declarația fiscală precedentă);

(i) plăți lunare în avans, acumulate la randurile 290, 300 si 310 din Fila 02 din decontul fiscal anterior.

Notă! Trebuie să o iau corect acumulateîn declarațiile de sumă, indiferent de cuantumul avansurilor efectiv virate la buget.

De exemplu, bugetul federal a acumulat un impozit pe jumătate de an de 400.000 de ruble. (linia 190 din foaia 02 a declarației pentru 6 luni), pentru primul trimestru - 240.000 de ruble. (linia 190 din foaia 02 din declarația pentru primul trimestru), plata în avans pentru al doilea trimestru - 240.000 de ruble. (rândul 300 din Fila 02 din declarația pentru trimestrul I). Rezultatul a fost valoarea impozitului pentru a reduce 80.000 de ruble. (400.000 - 240.000 - 240.000), care ar trebui reflectat în rândul 280 din Fișa 02 din declarația pentru cele șase luni.

Rândurile corespunzătoare de declarații pentru 9 luni și un an sunt completate în același mod. Dar la completarea declarației pentru trimestrul I, datele privind avansurile lunare sunt preluate din rândurile 320, 330 și 340 din Fișa 02 din declarația pentru 9 luni ale anului precedent.

Procedura de completare a rândurilor Fișei 02 din declarația de impozit pe venit în ceea ce privește calcularea impozitului pentru plata suplimentară (reducere) și plăți în avans este dată în tabelul 1.

Secțiunea 1.1 reflectă, în contextul bugetelor, cuantumul impozitului care trebuie plătit în plus (liniile 040.070) sau redus (liniile 050, 080). Datele sunt transferate pe aceste rânduri din rândurile Fișei 02: 270 și 271 - pentru o plată suplimentară, 280 și 281 - pentru o scădere.

Secțiunea 1.2 reflectă sumele plăților anticipate lunare calculate prin calcul. Rândurile 120, 130 și 140 reprezintă 1/3 din suma reflectată în rândul 300 din Foaia 02. Rândurile 220, 230 și 240 reprezintă 1/3 din suma reflectată în rândul 310 din Foaia 02.

În declarația pe 9 luni, contribuabilii completează două secțiuni 1.2:

Unu - pentru plățile în avans pentru trimestrul 4 al anului în curs;

Al doilea - pentru plăți în avans pentru 1 trimestru anul urmator.

În acest caz, doar în declarația pe 9 luni este necesară completarea câmpului „Trimestru pentru care se calculează avansurile lunare (cod)”. Pentru trimestrul 4 al anului curent se pune codul „24”, pentru trimestrul 1 al anului următor – codul „21”. În consecință, secțiunea 1.2 nu este inclusă în declarația pentru trimestrul 4.

Procedura de completare a secțiunilor 1.1 și 1.2 este prezentată în Tabelul 2.

Plățile lunare în avans pentru impozitul pe venit se calculează în modul prevăzut de paragraful 2 al art. 286 din Codul fiscal al Federației Ruse. Considera algoritm generalși vă vom oferi un exemplu de calcul al unui avans pentru o lună și vă vom spune, de asemenea, despre caracteristicile aplicării acestei proceduri în unele situații non-standard.

Algoritm pentru determinarea cuantumului avansului lunar

Trimestrial, contribuabilul calculează cuantumul avansului pe profit pe baza datelor obținute din rezultatele efective ale muncii pentru perioada de la începutul anului. Totuși, în același timp (dacă nu folosește dreptul de a plăti avansuri doar trimestrial), trebuie să facă plăți înainte de acest calcul, efectuat lunar la o dată fixă.

Pentru a determina cuantumul acestor plăți, alin. 2 al art. 286 din Codul fiscal al Federației Ruse stabilește următoarele dependențe:

- avansul lunar din trimestrul I al anului curent este egal cu avansul lunar din trimestrul IV al anului precedent;

- avansul lunar plătit în trimestrul II este egal cu 1/3 din avansul trimestrial pentru trimestrul I al anului curent;

- avansul lunar plătit în trimestrul 3 este egal cu 1/3 din diferența dintre avansul pentru semestru și avansul pentru trimestrul I;

- avansul lunar plătit în trimestrul IV este egal cu 1/3 din diferența dintre avansul pe 9 luni și avansul pe jumătate de an.

Plătitorii de impozit pe vânzări pot reduce plățile anticipate ale impozitului pe venit cu valoarea impozitului pe vânzări plătită efectiv în ceea ce privește bugetul consolidat al unei entități constitutive a Federației Ruse (clauza 10, articolul 286 din Codul fiscal al Federației Ruse).

Citiți despre unde și pentru cine se aplică taxa de tranzacționare în acest articol. .

Ce se întâmplă cu avansul dacă există o pierdere în trimestru

Într-unul dintre trimestrele perioadei fiscale, contribuabilul poate primi un profit mai mic decât în cel precedent, sau o pierdere. Dar aceste circumstanțe nu scutesc contribuabilul de plata avansurilor lunare în trimestrul curent. În astfel de cazuri, suma sau o parte din avansurile lunare plătite în trimestrul curent va fi recunoscută ca o plată în plus a impozitului pe venit, care, în conformitate cu paragraful 14 al art. 78 din Codul Fiscal al Federației Ruse este supus compensației cu plățile viitoare ale impozitului pe venit sau altor impozite; pentru rambursarea restanțelor, plata penalităților sau restituirea contribuabilului.

Dacă suma calculată a plății lunare în avans se dovedește a fi negativă sau egală cu 0, atunci plățile lunare în avans nu sunt plătite în trimestrul corespunzător (paragraful 6, clauza 2, articolul 286 din Codul fiscal al Federației Ruse). Un rezultat similar obtinut in trimestrul III rezulta in absenta platilor in avans in trimestrul IV al anului curent si in primul trimestru al urmatorului.

Calculul plăților în avans la reorganizare și la modificarea procedurii de calcul

În cazul reorganizării unui contribuabil, pe parcursul căreia îi este atașată o altă persoană juridică, cuantumul avansului lunar de la data reorganizării se calculează fără a ține cont de indicatorii de performanță ai organizației afiliate (scrisoarea Ministerului Finantele Rusiei din 28 iulie 2008 Nr. 03-03-06/1/431).

Dacă contribuabilul modifică procedura de calcul a avansurilor, trecând de la o determinare lunară a acestora de la profitul efectiv la plăți lunare calculate trimestrial, atunci aceasta se poate face numai de la începutul noului an (alin. 8, clauza 2, articolul 286 din Codul Fiscal al Federației Ruse), notificând IFTS cel târziu la 31 decembrie a anului precedent modificării. Suma plății lunare care va trebui achitată în primul trimestru, în acest caz, va fi determinată ca 1/3 din diferența dintre cuantumul avansului calculat pe baza rezultatelor a 9 luni și suma plata în avans primită pe baza rezultatelor semestrului din anul precedent (paragraful 10, clauza 2 articolul 286 din Codul Fiscal al Federației Ruse).

Pentru informații despre calendarul plăților în avans, consultați articolul „Care este procedura și calendarul de plată a impozitului pe venit (afișări)?” .

Un exemplu de calcul al plăților în avans

Plățile anticipate trimestriale calculate pe baza rezultatelor perioadelor de raportare ale anului precedent pentru organizația Kvant s-au ridicat la:

- timp de o jumătate de an - 700.000 de ruble;

- timp de 9 luni - 1.000.000 de ruble.

În anul curent, plățile în avans pe baza rezultatelor perioadelor de raportare (trimestriale) s-au ridicat la:

- pentru primul trimestru - 90.000 de ruble;

- s-a primit o pierdere pentru jumătate de an, în urma căreia plata în avans pentru semestru a fost egală cu zero;

- timp de 9 luni - 150.000 de ruble.

Este necesar să se determine valoarea avansului lunar pe care organizația Kvant ar trebui să o plătească în fiecare trimestru al perioadei fiscale curente și în primul trimestru al anului următor.

Soluţie

1. Plata lunară în avans plătibilă în primul trimestru al anului curent este egală cu avansul lunar plătit de organizația Kvant în al patrulea trimestru al anului precedent (paragraful 3, clauza 2, articolul 286 din Codul fiscal al Federația Rusă). Se calculează în următoarea ordine:

(1.000.000 de ruble - 700.000 de ruble) / 3 \u003d 100.000 de ruble.

În consecință, în ianuarie, februarie și martie, organizația Kvant plătește 100.000 de ruble fiecare. avansuri, repartizându-le conform bugetelor în proporția cerută.

Întrucât, conform rezultatelor primului trimestru, valoarea reală a plății în avans, determinată pe baza cotei de impozitare și a bazei de impozitare, calculată pe bază de angajamente, se ridica la 90.000 de ruble, organizația a format o plată suplimentară a impozitului în suma de 210.000 de ruble. (100.000 de ruble × 3 - 90.000 de ruble).

2. Avans lunar plătit în trimestrul II al anului curent: 90.000 de ruble. / 3 \u003d 30.000 de ruble.

Avansurile lunare calculate pentru al doilea trimestru au fost calculate de organizația Kvant în declarația fiscală pentru primul trimestru.

Datorită prezenței unei plăți în plus pe baza rezultatelor primului trimestru (210.000 de ruble), suma plătită în plus a fost compensată cu plățile lunare în avans pentru trimestrul 2.

Astfel, plata în exces pentru al doilea trimestru s-a ridicat la 120.000 de ruble. (210.000 de ruble - 30.000 de ruble × 3).

3. Organizația Kvant nu a plătit avansuri lunare în trimestrul III (iulie, august, septembrie), deoarece diferența dintre avansul trimestrial pentru cele șase luni și avansul trimestrial pentru trimestrul I al anului curent a fost negativă (0 - 90.000 de ruble = - 90.000 de ruble) (paragraful 6, alineatul 2, articolul 286 din Codul Fiscal al Federației Ruse).

4. Avans trimestrial pentru 9 luni în valoare de 60.000 de ruble. creditate pentru plata în exces.

5. Avans lunar plătit în al 4-lea trimestru al anului curent și în primul trimestru al anului următor:

(150.000 de ruble - 0 ruble) / 3 \u003d 50.000 de ruble.

Astfel, în lunile octombrie, noiembrie și decembrie ale anului curent, precum și în ianuarie, februarie și martie a anului următor, valoarea plăților lunare în avans va fi de 50.000 de ruble. Deoarece organizația Kvant are o plată în exces, plățile lunare în avans pot fi creditate.

Rezultate

Regulile pentru determinarea sumei plăților anticipate lunare pe profit sunt stabilite de Codul Fiscal al Federației Ruse și sunt descrise în raport cu fiecare dintre trimestre. Această valoare este determinată pentru fiecare trimestru următor de valoarea impozitului efectiv calculat, atribuibilă trimestrului precedent. Avansul lunar este luat din această sumă ca 1/3. Primirea unei pierderi la sfârșitul trimestrului elimină plățile în avans în trimestrul următor.

Acest articol va fi util acelor contribuabili care plătesc plăți trimestriale pe baza rezultatelor trimestrului plus plăți lunare în avans.

Articolul va ajuta:

- calculează plățile în avans pentru impozitul pe venit,

- aflați despre condițiile de plată a plăților în avans pe baza rezultatelor trimestrului I,

- completați secțiunile și rândurile relevante din declarația pentru trimestrul I.

Exemplu

Fișa 02 Calculul impozitului pe venit și plăților în avans

Luați în considerare completarea pas cu pas a declarației Fișa 02 în ceea ce privește calcularea impozitului pe venit pentru trimestrul 1 și cuantumul plăților lunare în avans pentru trimestrul 2.

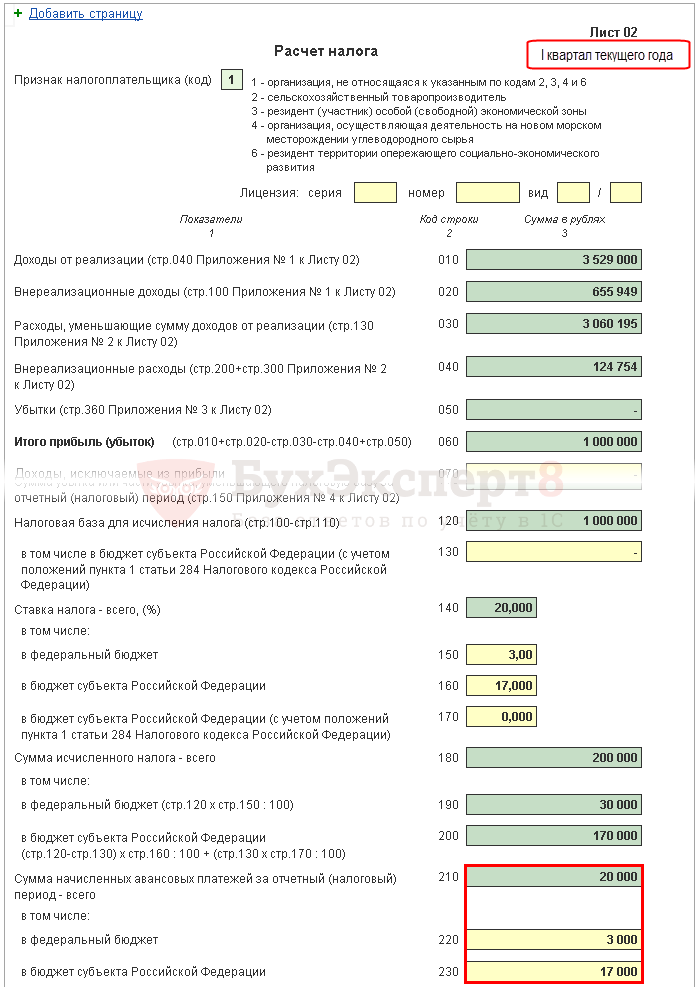

Pasul 1. Determinați valoarea impozitului pe venit pentru primul trimestru (pag. 180-200)

Suma impozitului pe venit din 1C se calculează automat pe baza bazei de impozitare indicate la pagina 120 și a cotei de la pagina 140 (150-170).

Verificați calculul pentru primul trimestru conform formulei:

În exemplul nostru, valoarea totală a impozitului pe venit (p. 180) este de 1.000.000 x 20% = 200.000 de ruble, inclusiv:

- la bugetul federal (p. 190) - 1.000.000 x 3% = 30.000 de ruble;

- la bugetul unei entități constitutive a Federației Ruse (linia 200) - 1.000.000 x 17% = 170.000 de ruble.

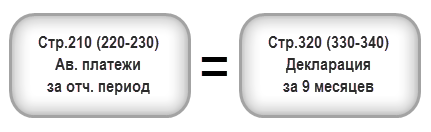

Pasul 2. Precizați suma plăților în avans calculată pentru perioada anterioară (p. 210-230)

Plățile în avans pe care organizația trebuie să le plătească lunar în primul trimestru sunt calculate în declarație pentru 9 luni ale ultimului an. Prin urmare, la rândurile 220, 230, introduceți manual plățile în avans de la rândurile 330, 340 din declarație pentru 9 luni.

Următoarea egalitate trebuie să fie valabilă:

În exemplul nostru, în declarația pentru 9 luni ale anului trecut, suma plăților anticipate acumulate în total (linia 320) este de 20.000 de ruble, inclusiv:

- buget federal (linia 330) - 3.000 de ruble;

- bugetul subiectului Federației Ruse (linia 340) - 17.000 de ruble.

Pasul 3: verificați valoarea taxei de tranzacționare plătită (pag. 265, 266, 267)

Rândurile 265, 266, 267 din Fișa 02 din declarație se vor completa automat în 1C dacă organizația a înregistrat un punct de vânzare în program și calculează automat taxa de vânzare.

În declarația pentru primul trimestru, aceste rânduri se completează după cum urmează:

- linia 265 - suma impozitului pe vânzări plătită efectiv la bugetul entității constitutive a Federației Ruse de la începutul anului. În exemplul nostru, suma este de 30.000 de ruble.

- pag. 266 - necompletat în declarația pentru primul trimestru, întrucât trebuie indicată cuantumul impozitului pe vânzări cu care a fost redus impozitul în trimestrele anterioare ale anului de raportare.

- pag. 267 - cuantumul impozitului pe vânzări, care reduce impozitul pe venit calculat pentru trimestrul I la bugetul republican. Indicatorul de linie nu poate fi mai mare decât suma de la rândul 200 „Suma impozitului stabilit la bugetul unei entități constitutive a Federației Ruse”.

În 1C, rândul 267 completează automat valoarea reducerii impozitului pe venit la comisionul de tranzacționare pentru primul trimestru, adică aceasta este cifra de afaceri:

- Dt 68.04.1 ( Nivelul bugetului - Bugetul regional, Tipul de plată - Impozit acumulat/plătit).

- CT 68.13 ( Tipul de plată - Impozit acumulat/plătit).

În exemplul nostru, pagina 267 este egală cu 30.000 de ruble.

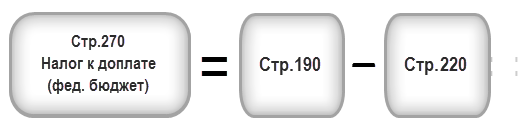

Pasul 4. Stabiliți suma taxei care trebuie plătită (pag. 270, 271) sau redusă (pag. 280, 281)

Acum este necesar să se determine ce s-a dovedit a fi mai mult: valoarea impozitului calculată pe baza rezultatelor trimestrului I (p. 190, 200) sau valoarea plăților anticipate acumulate pe care contribuabilul era obligat să le plătească în Trimestrul 1 (p. 220, 230) ținând cont de taxa pe vânzări ( p. 267).

Pasul 4.1. Bugetul federal

Dacă p. 190 este mai mare decât p. 220, atunci impozitul către bugetul federal conform rezultatelor primului trimestru trebuie plătit în plus, adică rândul 270 va fi completat automat în 1C conform formulei:

Dacă p. 190 este mai mic decât p. 220, atunci impozitul către bugetul federal în urma rezultatelor primului trimestru va fi redus, adică rândul 280 va fi completat automat în 1C conform formulei:

În exemplul nostru, linia 190 (suma de 30.000 de ruble) este mai mare decât linia 220 (suma de 3.000 de ruble), prin urmare, impozitul către bugetul federal pentru primul trimestru va fi plătit suplimentar:

- p. 270 \u003d 30.000 - 3.000 \u003d 27.000 de ruble.

Pasul 4.2. Bugetul subiectului Federației Ruse

Dacă p. 200 este mai mare decât suma (p. 230 + p. 267), atunci impozitul către bugetul subiectului Federației Ruse conform rezultatelor primului trimestru trebuie plătit în plus, adică rândul 271 va fi completat automat în 1C conform formulei:

Dacă p. 200 este mai mic decât suma (p. 230 + p. 267), atunci impozitul către bugetul entității constitutive a Federației Ruse în urma rezultatelor primului trimestru va fi redus, adică rândul 281 va fi completat automat în 1C conform formulei:

În exemplul nostru, linia 200 (suma de 170.000 de ruble) este mai mult decât suma liniilor 230 și 267 (47.000 \u003d 17.000 + 30.000), prin urmare, suma impozitului la bugetul unei entități constitutive a Federației Ruse, după cum urmează rezultatele primului trimestru vor fi supuse unei plăți suplimentare:

- linia 271 \u003d 170.000 - 17.000 - 30.000 \u003d 123.000 de ruble.

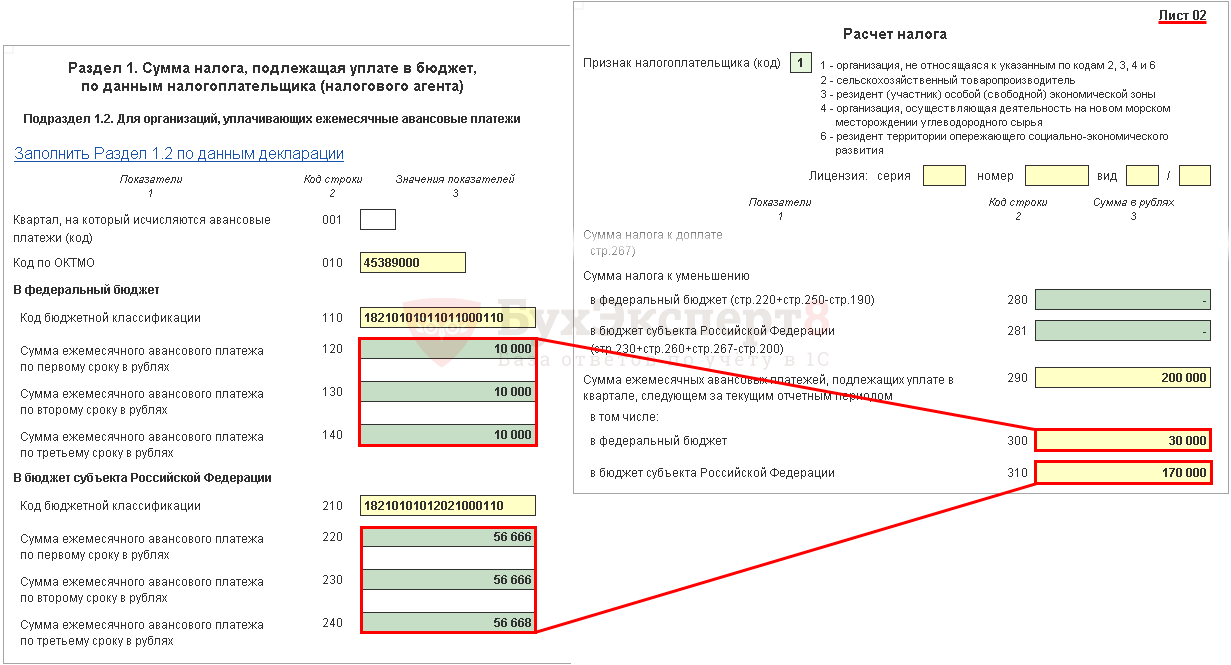

Pasul 5. Determinați suma plăților în avans plătibile în al doilea trimestru (pag. 290-310)

Organizațiile care plătesc avansuri lunare trebuie, pe baza rezultatelor trimestrului I, să calculeze avansurile plătibile în trimestrul II. Astfel de plăți sunt reflectate în rândul 290 (300, 310).

În 1C, aceste rânduri sunt completate manual. Calculul plăților în avans de plătit trebuie efectuat conform formulei:

În exemplul nostru, suma plăților lunare în avans plătibile în trimestrul II (linia 290) este preluată din linia 180 (200.000 de ruble), inclusiv:

- la bugetul federal (linia 300) = linia 190 = 30.000 de ruble;

- la bugetul subiectului Federației Ruse (linia 310) = linia 200 = 170.000 de ruble.

Secțiunea 1 Subsecțiunea 1.1 Date finale privind plata impozitului pentru trimestrul I

Completarea datelor finale privind suprataxa sau reducerea impozitului pe venit in primul trimestru se realizeaza automat in 1C conform urmatorului algoritm.

Dacă suma taxei s-a dovedit a fi o plată suplimentară, adică rândul 270 sau rândul 271 este completat în Fișa 02, atunci suma indicată în acestea este transferată la Secțiunea 1 Subsecțiunea 1.1: PDF

- la pagina 040 - de la pagina 270 din Foaia 02 „la bugetul federal”;

- la pagina 070 - de la pagina 271 din Fișa 02 „la bugetul subiectului Federației Ruse”.

Dacă valoarea impozitului s-a dovedit a fi redusă, adică rândul 280 sau rândul 281 este completat în Fișa 02, atunci suma indicată în acestea este transferată la Secțiunea 1 Subsecțiunea 1.1: PDF

- la pagina 050 - de la pagina 280 din Foaia 02 „la bugetul federal”;

- în pagina 080 - de la pagina 281 din Fișa 02 „la bugetul subiectului Federației Ruse”.

În exemplul nostru, suma impozitului pe venit pentru primul trimestru al bugetului federal și bugetul subiectului Federației Ruse s-a dovedit a fi plătită suplimentar.

În baza acestei norme, plătiți impozitul pentru primul trimestru specificat în Secțiunea 1 Subsecțiunea 1.1. necesar până pe 28 aprilie.

Dacă termenul limită de plată a impozitului cade într-un weekend sau într-o sărbătoare, atunci termenul limită este amânat pentru următoarea zi lucrătoare următoare (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse).

Pentru a afla mai multe despre procedura de plată a impozitului pe venit:

- buget federal;

- bugetul subiectului Federației Ruse.

În exemplul nostru, suprataxa impozitului pe venit trebuie făcută înainte de 30 aprilie 2018. (28 aprilie - zi liberă):

- la bugetul federal - 27.000 de ruble.

- unei entități constitutive a Federației Ruse - 123.000 de ruble.

Secțiunea 1 Subsecțiunea 1.2 Plăți în avans pentru trimestrul II

În Secțiunea 1 Subsecțiunea 1.2. declarațiile reflectă avansurile lunare care trebuie plătite în trimestrul II.

Suma plăților în avans pentru trimestrul II a fost calculată conform paginilor 300, 310 din Fișa 02. Se alocă automat Subsecțiunii 1.2 în cuantum de 1/3 din suma trimestrială:

- pp. 120-140 - de la pagina 300 „la bugetul federal”;

- pp. 220-240 - de la p. 310 „la bugetul unei entități constitutive a Federației Ruse”.

În baza acestei norme, în trimestrul II este necesară plata avansurilor specificate în Secțiunea 1 a Subsecțiunii 1.2:

- până pe 28 aprilie;

- până pe 28 mai;

- pana pe 28 iunie.

În cazul în care termenul limită de plată a plăților în avans cade într-un weekend sau sărbătoare, atunci termenul limită este amânat pentru următoarea zi lucrătoare următoare (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse).

- Plata impozitului pe venit la bugetul federal;

- Plata impozitului pe venit la bugetul unei entități constitutive a Federației Ruse.

În exemplul nostru, plățile în avans în trimestrul II ar trebui efectuate:

- până la 30 aprilie 2018 (28 aprilie - zi liberă):

- unei entități constitutive a Federației Ruse - 56.666 de ruble.

- până pe 28 mai 2018:

- la bugetul federal - 10.000 de ruble.

- unei entități constitutive a Federației Ruse - 56.666 de ruble.

- până pe 28 iunie 2018:

- la bugetul federal - 10.000 de ruble.

- unei entități constitutive a Federației Ruse - 56.668 de ruble.

Transferul sumei se face cel târziu în data de 28 a lunii următoare încheierii trimestrului. Perioadele de raportare sunt trimestriale, jumătate de an și 9 luni. La plata lunară a impozitului, plata se face până în data de 28 a lunii următoare. La transferul impozitului, se ia în considerare ordinea de plată:

- Plata se face conform codului de clasificare bugetara (BCC). O eroare într-un simbol presupune fie rambursarea obligațiilor pentru un alt tip de impozit, fie păstrarea sumei într-un grup de plăți restante până la furnizarea clarificării. Pentru transferurile in cadrul aceluiasi buget nu se aplica sanctiuni.

- Transferul se face în două plăți, defalcate pe bugete.

Plăți în avans ale impozitului pe venit: cine plătește și cum se calculează?

Avansurile lunare sunt într-adevăr o plată în avans, din banii care ar putea fi puși în circulație. Acest lucru este resimțit mai ales atunci când a existat un rezultat bun la sfârșitul a 9 luni, și apoi o scădere a profiturilor sau chiar o pierdere: organizația mai trebuie să transfere plăți în avans, de altfel, calculate pentru perioade „profitabile”. Revenind la știrile aflate în discuție: dacă organizația va plăti avansuri lunare sau poate fi limitată la plăți pe baza rezultatelor trimestrului - depinde de veniturile medii din ultimele 4 trimestre.

Să ne amintim cum să o calculăm. Procedura de calcul a sumei medii a venitului Calculul are în vedere veniturile din vânzarea de bunuri, lucrări, servicii și drepturi de proprietate prevăzute la art. 249 din Codul fiscal al Federației Ruse. Veniturile neexploatare și veniturile enumerate la art. 251 din Codul fiscal al Federației Ruse nu sunt luate în considerare. Veniturile din vânzări sunt luate fără TVA și accize.

Cine plătește plăți lunare în avans pentru impozitul pe venit 2018

Exemplul 1: calculăm plățile anticipate trimestriale pentru 2018 pentru Financial Management Center LLC: pe baza rezultatelor primului trimestru: 90 de mii de ruble * 20% = 18 mii de ruble. conform rezultatelor semestrului, a fost primită o pierdere de 50 de mii de ruble, prin urmare, în conformitate cu paragraful 8 al art. 274 din Codul fiscal al Federației Ruse, baza de impozitare este zero, la fel ca și plata anticipată trimestrială. Nimic nu este transferat la buget, iar suma avansului trimestrial pe baza rezultatelor primului trimestru este considerată o supraplată a impozitului. în urma rezultatelor a 9 luni: 150 mii ruble * 20% = 30 mii ruble. În cazul în care supraplata formată la sfârșitul semestrului nu este compensată cu plata altor impozite și nu este restituită organizației, aceasta se creditează cu plata avansului trimestrial la sfârșitul a 9 luni (p.

1 st. 287, alin.14 al art. 78 din Codul fiscal al Federației Ruse). Prin urmare, suma care trebuie plătită la buget: 30 mii de ruble - 18 mii de ruble = 12 mii de ruble.

Plăți în avans de impozit pe venit în 2018

Atenţie

Diferența dintre sumele plătite anterior în perioadele de raportare și decontarea finală se virează la buget conform termenului limită de depunere a rapoartelor anuale. Dacă la sfârșitul anului organizația a primit indicatori negativi (pierdere), nu se efectuează nicio plată suplimentară, iar avansurile plătite nu dispar și se acumulează în contul personal al contribuabilului. Pentru utilizarea în continuare a fondurilor, trebuie să contactați autoritatea teritorială.

Când se constată o eroare în contabilitate, devine necesară depunerea unei declarații actualizate. Dacă o sumă mai mică este declarată mai devreme, se va plăti o taxă suplimentară și o taxă de penalizare pentru fiecare zi de întârziere. Arieratele și penalitățile plătite în declarația modificată depusă anterior scutesc organizația de amendă.

Citește și articolul: → „Declarația de impozit pe venit în anul 2018”.

Plăți în avans ale impozitului pe venit în 2018: cum se calculează

Info

Inspecția efectuează o rambursare după ce a luat în considerare cererea, efectuând un audit de birou în termen de 3 luni de la cerere. Întreprinderea trebuie să fie certificată în scris cu privire la adoptarea unei decizii pozitive privind cererea de compensare în termen de 5 zile. Dacă o întreprindere are datorii la buget de același nivel, Inspectoratul Federal al Serviciului Fiscal poate compensa plata în exces cu restanțele, penalitățile sau amenzile atribuite întreprinderii.

Operațiunea se realizează fără acordul întreprinderii. Impozitarea profiturilor pentru întreprinderile cu forme organizatorice diferite Plata impozitului pe venit diferă pentru întreprinderile înregistrate ca entitate legală(de exemplu, LLC) și IP.

Plăți în avans de impozit pe venit în 2018: cine plătește și procedura de calcul

Ținând cont de condițiile prevăzute la paragraful 1 al art. 287 din Codul fiscal al Federației Ruse, vom întocmi un program de plăți pentru Center for Financial Management LLC: Plăți în avans numai pentru rezultatele trimestrului Plăți în avans pentru trimestrul cu plăți lunare până la 28.01.2018 2 mii de ruble plăți suplimentare pentru 2017 + 18 mii de ruble până la 28.02.2017 18 mii de ruble până la 28.03.2018 56 mii de ruble (conform rezultatelor trimestrului al patrulea din 2017: 900 mii de ruble * 20% - 124 mii de ruble) 18 mii de ruble până la 28.04.2018 18 mii de ruble compensarea plăților în plus până la 28.05.2018 compensarea plăților în plus până la 28.06.2018 compensarea plăților în plus înainte de 28.07.2018 - - înainte de 28.08.2018 - înainte de 28.09.20818 - înainte de 28.09.2081,1 mii ruble - înainte de 28.07.2018 12 mii de ruble + 10 mii de ruble înainte de 28.11.2018 10 mii de ruble înainte de 28.12.2018 10 mii de ruble Este mai profitabil ca contribuabilul să plătească plăți în avans în funcție de rezultatele trimestrului trecut: de fapt, acestea sunt plătite conform realului profit, și nu „forward”.

Codul fiscal al Federației Ruse, vom întocmi un program de plată pentru Ananas în Champagne LLC: Plăți în avans numai pentru rezultatele trimestrului Plăți în avans pentru trimestrul cu plăți lunare până la 28.01.2018 2 mii de ruble suprataxă pentru 2017 + 18 mii ruble până la 28.02.2017 18 mii de ruble până la 28.03.2018 56 mii de ruble (conform rezultatelor trimestrului IV al anului 2017: 900 mii de ruble * 20% - 124 mii de ruble) 18 mii de ruble până la 28.04.2017 2018 18 mii de ruble supraplata este creditată până la 28.05.2018 supraplata este creditată până la 28.06.2018 supraplata este creditată până la 28.07.2018 - - până la 28.08.2018 - până la 28.09.2018 - până la 28.09.2018 - până la 218 mii RUB. mii + 10 mii RUB până la 28 noiembrie 2018 10 mii RUB până la 28 decembrie 2018 10 mii RUB rezultatele trimestrului trecut: de fapt, acestea sunt plătite conform profitului real și nu „forward”.

Cine trebuie să plătească plăți anticipate de impozit pe venit 2018

Venitul mediu din vânzări pentru ultimele patru trimestre este suma veniturilor din vânzări pentru fiecare dintre cele patru trimestre consecutive anterioare împărțită la patru. Dacă depășește limita, organizația plătește avansuri lunare din trimestrul următor. Această limită a fost crescută de la alte 10 la 15 milioane de ruble. Exemplul 3: să vedem dacă Financial Management Center LLC este obligat să plătească avansuri lunare în trimestrul 1, 2 și 3 din 2018.

Pentru primul trimestru, sunt luate veniturile primite în trimestrul 1 - 4 din 2017: (8,5 milioane de ruble + 9,5 milioane de ruble + 10,75 milioane de ruble + 11,75 milioane de ruble) = 40,5 milioane de ruble 40,5 milioane de ruble / 4 = 10,125 milioane de ruble. Aceasta este mai puțin de 15 milioane de ruble, ceea ce înseamnă că în primul trimestru organizația nu este obligată să plătească plăți lunare în avans. Și dacă în al 4-lea trimestru al anului 2018 veniturile din vânzări nu depășesc 28,5 milioane de ruble,

De regulă, companiile plătesc avansuri trimestrial, dar există și excepții. Cei care plătesc avansuri lunare în 2018 pot fi împărțiți în două grupe: - plata voluntară; - plata forțată. Plata lunara voluntara. Organizația transferă bani lunar dacă a trecut la un calcul lunar al impozitului pe baza profitului real primit (p.

2 linguri. 286 din Codul Fiscal al Federației Ruse). Plata forțată a avansurilor lunare din impozitul pe venit. Pentru a înțelege cum ar trebui să plătiți impozitul pe venit: trimestrial sau lunar, calculați suma venitului pentru ultimul an. Companiile sunt obligate să transfere bani lunar dacă veniturile din ultimele patru trimestre depășesc 15 milioane pentru fiecare trimestru (clauza 3 a articolului 286 din Codul Fiscal al Federației Ruse). Vorbim de organizații care iau în considerare plățile în avans pentru impozitul pe venit pe baza profiturilor primite anterior.

Poate fi creditată o plată în exces rezultată dintr-o eroare aritmetică fără a depune o cerere? Majoritatea IFTS sunt de părere că sumele plătite în plus de organizație pe baza unei greșeli comise pot fi luate în considerare de către plătitor în angajamentele viitoare. Pentru a elimina întrebările inutile, este necesar să se clarifice în organul teritorial, la care întreprinderea este înregistrată, necesitatea depunerii unui document suplimentar. Întrebarea numărul 5. Cum se simplifică compensarea impozitului plătit în plus? Întreprinderile care au conturi personale înregistrate la IFTS simplifică procedura de compensare. Cererile depuse electronic sunt procesate cu promptitudine și fără pierderi de timp cu depunerea personală a documentului. Evaluează calitatea articolului.

Exemplul 1: calculăm plățile anticipate trimestriale pentru 2018 pentru Ananas în Champagne LLC:

- conform rezultatelor primului trimestru: 90 mii de ruble * 20% = 18 mii de ruble.

- conform rezultatelor semestrului, a fost primită o pierdere de 50 de mii de ruble, prin urmare, în conformitate cu paragraful 8 al art. 274 din Codul fiscal al Federației Ruse, baza de impozitare este zero, la fel ca și plata anticipată trimestrială. Nimic nu este transferat la buget, iar suma avansului trimestrial pe baza rezultatelor primului trimestru este considerată o supraplată a impozitului.

- în urma rezultatelor a 9 luni: 150 mii ruble * 20% = 30 mii ruble. În cazul în care supraplata formată la sfârșitul semestrului nu este compensată cu plata altor impozite și nu este restituită organizației, aceasta se creditează cu plata avansului trimestrial la sfârșitul a 9 luni (p.

1 st. 287, alin.14 al art. 78 din Codul fiscal al Federației Ruse).

Înapoi la Advance 2018 Alegeți între sistemul tradițional: avansuri trimestriale cu plăți lunare sau avansuri lunare pe profiturile reale. Dacă modificați schema de avans, trimiteți un raport fiscal în formă liberă. Termenul limită de depunere este 9 ianuarie 2018 (amânat de duminică, 31 decembrie).

Dacă îl păstrați pe cel vechi, nu sunt necesare mesaje - funcționează ca înainte. Totodată (amânat din 30 decembrie), trebuie să vă informați despre alegerea unei unități de plată centralizată a avansurilor și impozitului pe venit, dacă doriți să schimbați unitatea responsabilă sau să plătiți acum fiecare separat. Formele recomandate de notificare sunt date în scrisorile Serviciului Federal de Taxe nr. ShS-6-3 / 986 și nr. ED-4-3 /

Majoritatea companiilor plătesc plăți lunare anticipate ale impozitului pe venit pe baza profitului primit în trimestrul anterior (articolul 286 din Codul fiscal al Federației Ruse).

După cum știți, perioada fiscală pentru impozitul pe venit este un an calendaristic (clauza 1, articolul 285 din Codul fiscal al Federației Ruse). Pe baza ei se plătește taxa în sine. Și toate plățile pe care organizația le transferă la buget în cursul anului se numesc avans. Codul Fiscal prevede trei moduri de plată a acestora, iar alegerea unui mod sau altul nu depinde întotdeauna de dorința contribuabilului.

De regula generala plățile anticipate ale impozitului pe venit (desigur, dacă există) sunt transferate pe baza rezultatelor primului trimestru, șase luni și nouă luni, plus plățile lunare din fiecare trimestru. Cu toate acestea, o organizație poate trece voluntar la plata avansurilor lunare pe baza profiturilor reale. În acest caz, perioadele de raportare vor fi recunoscute ca o lună, două luni, trei luni etc până la sfârșitul anului calendaristic. Pentru anumite categorii de contribuabili se prevede un fel de preferință - efectuarea de plăți în avans la buget pe baza rezultatelor primului trimestru, șase luni și nouă luni fără avansuri lunare. Aflați mai multe despre fiecare dintre aceste metode în acest articol.

Plăți în avans...

…conform rezultatelor fiecărei perioade de raportare plus lunar în această perioadă

Esența acestei metode este că organizația, concentrându-se pe performanța efectivă a trimestrului anterior, efectuează plăți lunare în avans (CAP) la buget, apoi la sfârșitul perioadei de raportare plătește o plată în avans (AP), pe baza profitul efectiv primit pentru perioada de raportare și luând în considerare plățile efectuate anterior.În acest caz, în funcție de valoarea CAP este egală cu:

- în trimestrul I - suma CAP plătibilă în trimestrul IV al perioadei fiscale precedente;

- in trimestrul II - 1/3 din suma AP conform rezultatelor trimestrului I;

- in trimestrul 3 - 1/3 x (AP pe baza rezultatelor unei jumatati de an - AP pe baza rezultatelor trimestrului 1);

- în trimestrul IV - 1/3 x (AP pe baza rezultatelor a nouă luni - AP pe baza rezultatelor unei jumătate de an).

Plățile lunare în avans datorate în perioada de raportare se efectuează cel târziu în data de 28 a fiecărei luni a acestei perioade de raportare ( alin. 3 p. 1 art. 287 Codul fiscal al Federației Ruse). Totodată, conform termenelor de plată, acestea se repartizează în cote egale în valoare de 1/3 din suma de plată aferentă trimestrului. Dacă suma plății nu este împărțită la trei scadențe fără sold, atunci soldul este adăugat la plata avansului lunar pentru ultima dată scadentă.

Plățile în avans bazate pe rezultatele perioadei de raportare nu sunt plătite târziu stabilit pentru depunerea declarațiilor fiscale pentru perioada de raportare relevantă ( alin. 2 p. 1 art. 287 Codul fiscal al Federației Ruse). Declarația de impozit pe venit trebuie depusă la fisc până la data de 28 zile calendaristice de la data încheierii perioadei de raportare relevante ( paragraful 3 al art. 289 din Codul fiscal al Federației Ruse), adică cel târziu până la 28 aprilie, 28 iulie, 28 octombrie.

La completarea fișei 02 „Calculul impozitului pe profit” din declarație, trebuie luate în considerare următoarele caracteristici. În funcție de cuantumul avansurilor lunare plătibile în trimestrul următor perioadei de raportare pentru care se depune declarația, se indică la rândurile 290 - 310 (rețineți că aceste rânduri nu se completează în declarația pentru perioada fiscală).

Suma plăților din rândul 290 este determinată ca diferență între sumele impozitului pe venit calculat reflectate în rândul 180 pentru perioada de raportare și pentru perioada de raportare anterioară.

Rândurile 300 și 310 indică sumele plăților anticipate lunare către bugetul federal și către bugetul unei entități constitutive a Federației Ruse, care sunt calculate în mod similar cu indicatorul de la rândul 290.

Rândurile 320 - 340 trebuie completate numai în declarație timp de nouă luni. Acestea indică valoarea plăților lunare în avans plătibile în primul trimestru al următoarei perioade fiscale.

Există un exemplu de completare a unei declarații pentru primul trimestru și jumătate de an Scrisoare a Serviciului Fiscal Federal al Rusiei din 14 martie 2013 nr. ED-4-3/ [email protected] .

Ne propunem să luăm în considerare procedura de completare a unei declarații de impozit pe venit pe întreaga perioadă fiscală, inclusiv cazurile în care suma plăților în avans a reprezentat atât plata suplimentară, cât și reducerea.

În 2013, organizația a realizat un profit: pentru trimestrul I - 795.000 de ruble; timp de o jumătate de an - 1.425.000 de ruble; timp de nouă luni - 2.820.000 de ruble;

pe an - 4.560.000 de ruble.

Conform rezultatelor perioadei de raportare (taxă), următoarele trebuiau plătite la buget: pentru primul trimestru - 159.000 de ruble, pentru prima jumătate a anului - 285.000 de ruble, timp de nouă luni - 564.000 de ruble, pentru anul - 912.000 de ruble.

În declarația de impozit pe venit pentru cele nouă luni ale anului 2012, rândul 290 din foaia 02 a indicat suma plăților lunare în avans pentru trimestrul IV în valoare de 72.000 de ruble. Aceleași date sunt reflectate în rândul 320.

Calculați și reflectați în tabel suma plăților anticipate lunare ale organizației pentru anul 2013:

| Cod de linie | eu sfert | jumatate de an | Nouă luni | An | |

| 180 | 159 000 | 285 000 | 564 000 | 912 000 | |

| - la bugetul federal | 190 | 15 900 | 28 500 | 56 400 | 91 200 |

| - la bugetul subiectului Federației Ruse | 200 | 143 100 | 256 500 | 507 600 | 820 800 |

| 210 | 72 000 | 318 000* | 411 000* | 843 000* | |

| - la bugetul federal | 220 | 7 200 | 31 800 | 41 100 | 84 300 |

| - la bugetul subiectului Federației Ruse | 230 | 64 800 | 286 200 | 369 900 | 758 700 |

| - la bugetul federal | 270 | 8 700 | - | 15 300 | 6 900 |

| - la bugetul subiectului Federației Ruse | 271 | 78 300 | - | 137 700 | 62 100 |

| - la bugetul federal | 280 | - | 3 300 | - | - |

| - la bugetul subiectului Federației Ruse | 281 | - | 29 700 | - | - |

| Suma plăților lunare în avans datorate în trimestrul următor perioadei curente de raportare, inclusiv | 290 | 159 000** | 126 000** | 279 000** | - |

| - la bugetul federal | 300 | 15 900 | 12 600 | 27 900 | - |

| - la bugetul subiectului Federației Ruse | 310 | 143 100 | 113 400 | 251 100 | - |

| Suma plăților lunare în avans plătibile în primul trimestru al următoarei perioade fiscale, inclusiv | 320 | - | - | 279 000*** | - |

| - la bugetul federal | 330 | - | - | 27 900 | - |

| - la bugetul subiectului Federației Ruse | 340 | - | - | 251 100 | - |

Rândul 210 din foaia 02 din declarație este egal cu suma indicatorilor rândurilor 180 și 290 din fila 02 din declarație pentru perioada anterioară de raportare (159.000 + 159.000 = 318.000, 285.000 + 126.000 + 126.000, 400, 400, 400, 400, 400, 400, 400, 400, 400, 400, 400, 400, 400, 400, 400, 4000 ).

În declarația pentru trimestrul I, la rândul 290 din fila 02 se indică cuantumul avansurilor lunare de plătit în trimestrul II. Suma plăților lunare în avans va fi egală cu suma impozitului calculat la rândul 180 din fila 02 din declarația pentru primul trimestru.

În declarația semestrială, rândul 290 din fila 02 reflectă diferența dintre indicatorii rândului 180 al declarației semestriale și rândul 180 pentru primul trimestru (285.000 - 159.000 = 126.000).

În declarația pentru nouă luni, rândul 290 din fila 02 indică valoarea plăților lunare în avans pentru trimestrul IV, calculată ca diferență între rândul 180 din fila 02 din declarația pentru nouă luni și rândul 180 din fila 02 din declarația pt. jumătatea anului (564.000 - 285.000 = 279.000).

Rândurile 320 - 340 din fila 02 se completează în declarație pentru nouă luni, ele indică cuantumul avansurilor lunare plătibile în primul trimestru al perioadei fiscale următoare. Suma plăților lunare în avans pentru primul trimestru este considerată egală cu suma plăților lunare în avans plătibile în trimestrul al patrulea.

După cum rezultă din datele din tabel (în ruble), organizația în 2013 a trebuit să facă plăți în următorii termeni:

| Condiții de plată (inclusiv sărbători) | Plăți lunare în avans | Taxă la sfârșitul perioadei de raportare pentru suprataxare (+), pentru scădere (-) | ||||

| Total | Bugetul federal | Bugetul subiectului Federației Ruse | Total | Bugetul federal | Bugetul subiectului Federației Ruse | |

| 28.01.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.02.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.03.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 29.04.2013 | 53 000 | 5 300 | 47 700 | 87 000 | 8 700 | 78 300 |

| 28.05.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 28.06.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 29.07.2013 | 42 000 | 4 200 | 37 800 | -33 000 | -3 300 | -29 700 |

| 28.08.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 30.09.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 28.10.2013 | 93 000 | 9 300 | 83 700 | 153 000 | 15 300 | 137 700 |

| 28.11.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| 30.12.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| Total: | 636 000 | 63 600 | 572 400 | 207 000 | 20 700 | 186 300 |

Să ne oprim asupra plăților pe care contribuabilul trebuie să le facă la buget în luna iulie. Conform rezultatelor primei jumătate a anului, organizația a format o plată în exces a plăților în avans în valoare de 33.000 de ruble. Între timp, conform aceluiași termen de plată (29.07.2013), contribuabilul trebuie să efectueze și un avans lunar pentru iulie (42.000 de ruble). Prin urmare, de la data indicată, obligația fiscală a organizației de a plăti impozitul pe venit se va ridica la 9.000 de ruble. (42.000 - 33.000).

Astfel, conform termenului limită din 29.07.2013, ar trebui transferate următoarele:

- la bugetul federal - 900 de ruble. (4.200 - 3.300);

- la bugetul entității constitutive a Federației Ruse - 8.100 de ruble. (37.800 - 29.700).

În cazul în care contribuabilul nu are restanțe la alte impozite (taxe, penalități, amenzi), într-o astfel de situație, supraplata poate fi creditată din plățile anticipate viitoare la impozitul pe venit. Pentru a face acest lucru, trebuie să contactați autoritatea fiscală de la locația organizației cu aplicația corespunzătoare. În termen de 10 zile de la data primirii unei astfel de cereri, inspecția ia o decizie fie cu privire la compensarea sumelor taxei plătite în exces, fie cu privire la refuzul compensării ( paragraful 4 al art. 78 Codul fiscal al Federației Ruse). Conform punctul 9 din acest articol, organele fiscale sunt obligate să notifice în scris contribuabilul despre decizie. Ei au cinci zile de la data deciziei pentru a face acest lucru.

Notă

Depășirea sumei plăților în avans, plătit de la data de încheiere a perioadei de raportare, peste valoarea plății în avans, calculat conform rezultatelor acestei perioade de raportare, este o sumă plătită în exces, care poate fi întors contribuabil în modul prescris Artă. 78 Codul fiscal al Federației Ruse. Norma specificată nu conține o interdicție privind returnarea sumelor plăților în avans plătite în exces ( Clauza 10 din Scrisoarea de informare a Prezidiului Curții Supreme de Arbitraj a Federației Ruse din 22 decembrie 2005 nr. 98 ).

…lunar pe baza profitului real primit

Codul Fiscal prevede posibilitatea trecerii la plăți în avans pe baza rezultatelor fiecărei luni, pe baza profitului efectiv primit. Această metodă de plată este potrivită pentru întreprinderile ale căror venituri sunt de natură „unde”, când, după cum se spune, este fie groasă, fie goală (de exemplu, în industriile sezoniere).Rețineți că trecerea la calculul avansurilor lunare pe baza profitului efectiv primit este dreptul contribuabililor. Dacă doresc să-l folosească, trebuie să anunțe organul fiscal cel târziu la data de 31 decembrie a anului precedent perioadei fiscale în care are loc trecerea la acest sistem de plăți în avans ( alin. 8 p. 2 art. 286 Codul Fiscal al Federației Ruse).

Notă

Perioadele de raportare pentru contribuabilii care calculează plățile lunare în avans pe baza profiturilor reale sunt o lună, două luni, trei luni etc. până la sfârșitul anului calendaristic ( paragraful 2 al art. 285 Codul fiscal al Federației Ruse).

Suma plăților în avans este calculată de contribuabili pe baza cotei de impozitare și a profitului efectiv încasat, calculată pe bază de angajamente de la începutul perioadei fiscale până la sfârșitul lunii corespunzătoare ( alin. 7 p. 2 art. 286 Codul Fiscal al Federației Ruse).

Plata în avans se efectuează cel târziu în data de 28 a lunii următoare lunii următoare căreia se calculează impozitul ( alin. 4 p. 1 art. 287 Codul fiscal al Federației Ruse).

Suma plății în avans pe care organizația trebuie să o plătească la buget pentru perioada de raportare corespunzătoare ( suprataxă apk ), este definită ca diferența dintre sumele plății în avans calculate la sfârșitul perioadei de raportare ( APreport. ), și plata în avans acumulată în urma rezultatelor perioadei de raportare anterioară ( APanterior ):

Supliment APK = APreport. - APanterior.

Este destul de evident că, dacă există o pierdere pentru perioada de raportare, suma avansului plătit la buget este zero.

Avansurile lunare calculate pe profitul efectiv primit se reflectă în declarația fiscală, care se depune în termenele stabilite pentru plata avansurilor ( paragraful 3 al art. 289 din Codul fiscal al Federației Ruse). Astfel, la aceasta metoda efectuarea de plăți în avans, raportarea fiscală se depune lunar: pentru ianuarie - 28 februarie, pentru ianuarie - februarie -

28 martie, pentru ianuarie - martie - 28 aprilie etc. (desigur, ținând cont de sărbători și weekenduri).

Declarația bazată pe rezultatele perioadei fiscale (pentru un an calendaristic) se depune până la data de 28 martie a anului următor perioadei fiscale expirate ( paragraful 4 al art. 289 din Codul fiscal al Federației Ruse).

Organizația a decis să treacă din 2013 la plata avansurilor lunare pe baza profitului real primit. Organizația și-a notificat biroul fiscal despre acest lucru până la 31 decembrie 2012.

Cota de impozitare este de 20%, inclusiv 2% la bugetul federal și 18% la bugetul unei entități constitutive a Federației Ruse.

Din ianuarie până în aprilie, baza de impozitare a fost:

- pe lună (ianuarie) - 1.000.000 de ruble;

- timp de două luni (ianuarie - februarie) - 1.400.000 de ruble;

- timp de trei luni (ianuarie - martie) - pierdere;

- timp de patru luni (ianuarie - aprilie) - 3.000.000 de ruble.

| Fişa 02 indicatori ai declaraţiei | Cod de linie | Lună | Două luni | Trei luni | Patru luni |

| 120 | 1 000 000 | 1 400 000 | - | 3 000 000 | |

| Suma impozitului pe venit calculat - total, inclusiv | 180 | 200 000 | 280 000 | - | 600 000 |

| - la bugetul federal | 190 | 20 000 | 28 000 | - | 60 000 |

| - la bugetul subiectului Federației Ruse | 200 | 180 000 | 252 000 | - | 540 000 |

| Valoarea plăților în avans acumulate pentru perioada de raportare (de impozitare) - total, inclusiv | 210 | - | 200 000* | 280 000* | - |

| - la bugetul federal | 220 | - | 20 000 | 28 000 | - |

| - la bugetul subiectului Federației Ruse | 230 | - | 180 000 | 252 000 | - |

| Suma impozitului pe venit de plătit | |||||

| - la bugetul federal | 270 | 20 000 | 8 000 | - | 60 000 |

| - la bugetul subiectului Federației Ruse | 271 | 180 000 | 72 000 | - | 540 000 |

| Cuantumul impozitului pe venit care urmează să fie redus | |||||

| - la bugetul federal | 280 | - | - | 28 000** | - |

| - la bugetul subiectului Federației Ruse | 281 | - | - | 252 000** | - |

Conform clauza 5.8 din procedura de completare a declarațieiîn rândul 210 din fila 02 se indică suma plăților anticipate calculate conform declarației pentru perioada de raportare anterioară (rândul 180 din fila 02).

Deoarece organizația a primit o pierdere pentru perioada de raportare de trei luni, baza de impozitare este recunoscută ca fiind egală cu zero. În consecință, plata în avans calculată și plătibilă la buget până la data limită de 29 aprilie 2013 va fi și ea egală cu zero.

Vă rugăm să rețineți că contribuabilii care au trecut la calcularea plăților lunare în avans pe baza profiturilor reale nu completează rândurile 290 - 310 din foaia 02 în declarația de impozit pe venit ( clauza 5.11 din procedura de completare a declarației).

Să ne oprim mai în detaliu asupra plăților pe care organizația trebuie să le facă la buget în luna mai.

Datorită faptului că pentru perioada de raportare de trei luni (ianuarie - martie) a fost primită o pierdere, s-a format o plată în exces a plăților în avans (280.000 de ruble), care este supusă compensației cu plățile viitoare privind impozitul pe venit sau alte impozite (plată de restanțe) sau rambursarea contribuabilului în modul prescris Artă. 78 Codul fiscal al Federației Ruse.

Să presupunem că organizația a decis să compenseze supraplata rezultată cu plata următoarelor plăți în avans datorate. Împreună cu declarația fiscală de trei luni, ea poate solicita un credit. După ce a primit o decizie privind compensarea până la următoarea dată scadentă pentru plățile în avans, contribuabilul poate ajusta aceste plăți. Apoi, obligațiile fiscale ale organizației pentru termenul 30.05.2013 vor arăta astfel:

- la bugetul federal - 32.000 de ruble. (60.000 - 28.000);

- la bugetul entității constitutive a Federației Ruse - 288.000 de ruble. (540.000 - 252.000).

Contribuabilul nu poate modifica sistemul de plată a plăților anticipate în perioada fiscală ( alin. 8 p. 2 art. 286 Codul Fiscal al Federației Ruse).

Dacă o organizație dorește să revină la procedura generală de efectuare a plăților în avans, discutată în secțiunea anterioară, va putea face acest lucru abia de anul viitor. în care cap. 25 Codul Fiscal al Federației Ruse nu conține prevederi care să oblige să notifice organul fiscal cu privire la o astfel de tranziție înainte de începerea perioadei fiscale.

Cu toate acestea, Ministerul Finanțelor consideră ( Scrisoarea nr 12.04.2012 03-03-06/1/196 ) că pentru contabilizarea corectă a obligațiilor fiscale, este indicat ca contribuabilul să transmită inspectoratului fiscal un mesaj întocmit sub orice formă despre trecerea de la plata avansurilor lunare pe baza profitului efectiv la plata avansurilor în alt mod. În plus, Ministerul Finanțelor a reamintit că procedura de calcul a plăților anticipate pentru impozitul pe venit ar trebui să se reflecte în politica contabilă a organizației pentru următoarea perioadă fiscală.

În această scrisoare, departamentul financiar a explicat: pentru un contribuabil care a plătit avans lunar într-o singură perioadă fiscală, pe baza profitului efectiv încasat, și a decis să treacă de la 1 ianuarie a anului următor la plata avansurilor lunare în modul general stabilit , cuantumul avansului lunar în trimestrul I al noului an se ia egal cu 1/3 din cuantumul avansurilor plătibile în trimestrul IV al anului precedent.

De exemplu, în trimestrul al patrulea, contribuabilul specificat a calculat plățile lunare în avans pe baza veniturilor efective primite din declarații pentru perioadele de raportare ianuarie - septembrie (pentru termenul 28 octombrie), ianuarie - octombrie (pentru termenul 28 noiembrie) și ianuarie - noiembrie (pentru termenul 28 decembrie). ). Potrivit Ministerului Finanțelor, cuantumul acestor plăți anticipate care urmează să fie efectuate la buget în primul trimestru al perioadei fiscale următoare ar trebui să se reflecte în declarația de impozit pe venit în urma rezultatelor perioada fiscală curentă . Din păcate, autorii scrisorii nu au indicat ce rânduri din fila 02 din declarație trebuie completate într-o astfel de situație. Credem că au însemnat rândurile 320 - 340.

Între timp, în ultimul paragraf clauza 5.11 din procedura de completare a declarației prevede că contribuabilii care plătesc plăți în avans lunar, pe baza profitului efectiv încasat, la trecerea de la începutul perioadei fiscale următoare la procedura generală de plată a impozitului în conformitate cu alin. 2 - 5 p. 2 art. 286 Codul Fiscal al Federației Ruse randurile 320 - 340 din fila 02 se completeaza in declaratia de impozit pe venit pt unsprezece luni .

…doar o dată pe trimestru după rezultatele perioadei de raportare

Există o anumită categorie de contribuabili care plătesc numai plăți anticipate trimestriale bazate pe rezultatele perioadei de raportare, adică pentru primul trimestru, șase luni, nouă luni. În același timp, plățile lunare în avans la buget nu se efectuează în decurs de un trimestru.Lista contribuabililor pentru care se stabileste o astfel de procedura de efectuare a platilor anticipate la impozitul pe venit in perioada fiscala este cuprinsa in paragraful 3 al art. 286 Codul Fiscal al Federației Ruse. Aceasta:

- instituții bugetare (cu excepția teatrelor, muzeelor, bibliotecilor, organizațiilor de concerte);

- instituții autonome;

- organizaţiile străine care operează în Federația Rusă printr-un sediu permanent;

- organizatii nonprofit care nu au venituri din vanzarea de bunuri (lucrari, servicii);

- participanții la parteneriate simple (de investiții) în ceea ce privește venitul pe care îl obțin din participarea la parteneriate simple (de investiții);

- investitorii acordurilor de partajare a producției în ceea ce privește veniturile obținute din implementarea acestor acorduri;

- beneficiari în temeiul acordurilor de management al trustului.

Potrivit Ministerului de Finanțe, în conformitate cu paragraful 3 al art. 286 Codul Fiscal al Federației Ruse la determinarea celor patru trimestre anterioare, este necesar să se țină seama de cele patru trimestre consecutive premergătoare perioadei în care scade data de depunere a declarației fiscale relevante ( scrisorile din 21.09.2012 Nr. 03-03-06/1/493 , din data de 24.12.2012 Nr. 03-03-06/1/716 ).

De exemplu, dacă veniturile din vânzări pentru ultimele patru trimestre (trimestrul II, III și IV din 2013 și trimestrul I din 2014) au depășit o medie de 10 milioane de ruble. pentru fiecare trimestru, contribuabilul efectuează plăți lunare în avans începând cu trimestrul II 2014, reflectate în declarația privind impozitul pe profit pentru trimestrul I 2014.

Conform alin. 5 p. 1 art. 287 Codul fiscal al Federației Ruse plățile în avans bazate pe rezultatele perioadei de raportare sunt compensate cu plata impozitului pe baza rezultatelor următoarei perioade (de impozitare) de raportare.

Astfel, suma avansului trimestrial pe care organizația trebuie să o plătească la buget pe baza rezultatelor perioadei de raportare corespunzătoare ( CAP pentru cost suplimentar ), se calculează ca diferență între sumele plăților anticipate trimestriale calculate pe baza rezultatelor perioadei curente de raportare

(Raportare KAP ) și perioada anterioară de raportare ( KAP anterior ):

KAP pentru suprataxă = raportare KAP - KAP anterior

Plățile în avans pe baza rezultatelor perioadei de raportare se efectuează nu mai târziu de termenul stabilit pentru depunerea declarațiilor fiscale pentru perioada de raportare corespunzătoare ( alin. 2 p. 1 art. 287 Codul fiscal al Federației Ruse).

Astfel, pe parcursul anului, organizațiile completează declarații fiscale din trei în trei luni, pe baza profitului efectiv încasat, iar plata se face cel târziu până la 28 aprilie, 28 iulie, 28 octombrie din perioada fiscală curentă.

Strela LLC a primit venituri din vânzări în ultimele patru trimestre, a căror valoare nu a depășit în medie 10 milioane de ruble. pentru fiecare trimestru. În acest sens, organizația plătește avansuri trimestriale. Cota de impozitare este de 20%, inclusiv 2% la bugetul federal și 18% la bugetul unei entități constitutive a Federației Ruse.

Să presupunem că baza de impozitare pe venitul impozabilă în 2013 a fost:

- pentru trimestrul I - 100.000 de ruble;

- timp de o jumătate de an - 120.000 de ruble;

- timp de nouă luni - o pierdere;

- pe an - 150.000 de ruble.

| Fişa 02 indicatoare declarații | Cod de linie | eu sfert | jumatate de an | Nouă luni | An |

| Baza de impozitare pentru calculul impozitului | 120 | 100 000 | 120 000 | - | 150 000 |

| Valoarea impozitului pe venit calculat | 180 | 20 000 | 24 000 | - | 30 000 |

| - la bugetul federal | 190 | 2 000 | 2 400 | - | 3 000 |

| - la bugetul subiectului Federației Ruse | 200 | 18 000 | 21 600 | - | 27 000 |

| Valoarea plăților anticipate acumulate pentru perioada de raportare (de impozitare). | 210 | - | 20 000* | 24 000* | - |

| - la bugetul federal | 220 | - | 2 000 | 2 400 | - |

| - la bugetul subiectului Federației Ruse | 230 | - | 18 000 | 21 600 | - |

| Suma impozitului pe venit de plătit | |||||

| - la bugetul federal | 270 | 2 000 | 400 | - | 3 000** |

| - la bugetul subiectului Federației Ruse | 271 | 18 000 | 3 600 | - | 27 000** |

| Cuantumul impozitului pe venit care urmează să fie redus | |||||

| - la bugetul federal | 280 | - | - | 2 400 | - |

| - la bugetul subiectului Federației Ruse | 281 | - | - | 21 600 | - |

Sumele plăților anticipate acumulate pentru perioada de raportare (de impozitare) corespunzătoare, indicate la rândurile 210 - 230 din fila 02 din declarație, se transferă de la rândurile 180 - 200 din declarația pentru perioada de raportare anterioară.

În urma rezultatelor de nouă luni, organizația a format o plată suplimentară către bugetul federal în valoare de 2.400 de ruble, către bugetul unei entități constitutive a Federației Ruse - 21.600 de ruble, care poate fi compensată cu impozitul pe venit pentru perioada fiscală ( am vorbit mai devreme despre regulile pentru realizarea unei astfel de compensații). În cazul în care organul fiscal, pe baza cererii organizației, efectuează o compensare, obligațiile fiscale până la data scadenței de 28 aprilie 2014 vor fi după cum urmează:

la bugetul federal - 600 de ruble. (3.000 - 2.400);

la bugetul entității constitutive a Federației Ruse - 5.400 de ruble. (27.000 - 21.600).

Deci, Codul Fiscal al Federației Ruse prevede trei moduri posibile efectuarea plăților anticipate ale impozitului pe venit.

Contribuabilii enumerați în paragraful 3 al art. 286 Codul Fiscal al Federației Ruse(inclusiv organizațiile cu venituri din vânzări care nu depășesc o medie de 10 milioane de ruble pentru fiecare trimestru în ultimele patru trimestre) plătesc plăți în avans pe baza rezultatelor primului trimestru, șase luni și nouă luni fără a plăti avansuri lunare.

Alți contribuabili pot alege una dintre două modalități de a plăti avansuri în perioada fiscală:

- pe baza rezultatelor primului trimestru, șase luni și nouă luni, plus plăți lunare în avans în fiecare trimestru;

- la sfârșitul fiecărei luni, pe baza profitului real primit.

De la 1 ianuarie 2014 teatre, muzee, biblioteci, organizații de concerte care sunt instituţiile bugetare, nu calculați și nu plătiți plăți în avans ( paragraful 3 al art. 286 Codul Fiscal al Federației Ruse) și depuneți o declarație de impozit numai după încheierea perioadei fiscale ( paragraful 2 al art. 289 din Codul fiscal al Federației Ruse)

Plăți în avans pentru organizațiile nou create

Conform paragraful 5 al art. 287 Codul fiscal al Federației Ruse organizațiile nou create fac plăți în avans pentru perioada de raportare corespunzătoare dacă veniturile lor din vânzări nu depășesc 1 milion de ruble. pe lună sau 3 milioane de ruble. pe sfert. În cazul în care limitele specificate sunt depășite, contribuabilul, din luna următoare celei în care a avut loc un astfel de depășire, efectuează plăți lunare în avans, ținând cont de cerințele paragraful 6 al art. 286 Codul Fiscal al Federației Ruse.După cum rezultă din această regulă, organizațiile nou create încep să plătească plăți lunare în avans după un trimestru complet de la data înregistrării lor de stat, care ar trebui să fie înțeles ca trei luni întregi. În acest caz, trimestrele se numără de la începutul anului calendaristic ( alin. 2 p. 4 art. 6.1 Codul fiscal al Federației Ruse).

Să explicăm aceste norme de drept pe exemplul prezentat în Scrisoarea Serviciului Fiscal Federal pentru Moscova din 28 mai 2009 nr. 16-15/053914 (vom schimba doar timpul de acțiune - din 2008 până în 2014).

Exemplul 4

Organizația comercială a fost înființată în aprilie 2014. Până în august 2014, ea nu a avut niciun venit, iar în august și septembrie, veniturile s-au ridicat la 500.000 de ruble, respectiv. și 1.864.000 de ruble. În ce ordine va efectua organizația plăți lunare în avans pentru impozitul pe venit?

Pentru o organizație înregistrată în aprilie 2014, obligația de a plăti avansuri lunare poate apărea doar

din trimestrul IV al anului 2014, adică de la 1 octombrie a anului precizat. Având în vedere că în septembrie 2014 (nouă luni) veniturile organizației au depășit 1 milion de ruble, în perioada următoare de raportare (trimestrul IV) aceasta este obligată să calculeze și să plătească plățile lunare în avans în modul prescris în paragraful 2 al art. 286și paragraful 1 al art. 287 Codul fiscal al Federației Ruse.

- Se aprobă forma declarației și procedura de completare a acesteia. Ordinul Serviciului Fiscal Federal al Rusiei din 22 martie 2012 nr. MMV-7-3 / [email protected]

- Dacă a 28-a zi cade într-o zi recunoscută ca zi liberă și (sau) sărbătoare nelucrătoare, atunci în conformitate cu paragraful 7 al art. 6.1 din Codul Fiscal al Federației Ruse, termenul limită de plată este amânat pentru următoarea zi lucrătoare următoare.

- Regulile de compensare (rambursare) se aplică și plăților în avans (clauza 14, articolul 78).

- Este mai bine să depuneți cererea împreună cu declarația.

- S-au aplicat modificări lege federala din 23 iulie 2013 Nr 215-FZ.

- Scrisoarea conține probabil o greșeală de tipar, scrie: obligația de a plăti avansurile lunare poate apărea de la 1 octombrie 2008, adică din trimestrul III 2008.