20.12.2020

Ce este un bilanţ în contabilitate? Exemple de bilanţuri

Balansare

Balansare- știința de esenta economica bilanțul contabil, principiile construcției acestuia, regulile de evaluare a elementelor și utilizarea informațiilor din bilanț în scopuri de management al întreprinderii.

Baza științei bilanțului este principiul egalității celor două părți ale bilanțului, precum și metodele de înregistrare și clasificare. Ceea ce este comun în abordările tuturor școlilor este unitatea scopurilor și obiectivelor, unde scopul contabilității a fost definit ca determinarea tuturor componentelor proprietății organizației incluse în bilanț și evaluarea punct cu articol a elementelor din bilanț. . În a doua jumătate a secolului al XIX-lea, a avut loc apariția științei echilibrului ca știință, apoi s-au format diverse școli de contabilitate, care au avut propriile abordări în studiul echilibrului:

Trebuie remarcat faptul că termenul „echilibru” în secolul al XIX-lea avea multe semnificații. Există trei interpretări cele mai comune ale semnificației sale:

În prezent, cea din urmă interpretare predomină, deși în secolul al XIX-lea nu exista o astfel de claritate.

Poveste

Bilanț banca, 1906

Bilanțul este cel mai vechi tip de generalizare a datelor privind viața financiară și economică a companiilor. Originile exacte ale bilanțului sunt necunoscute. În arhivele firmei lui Francesco Datini, pentru prima dată în istorie, se găsește un principiu documentat al folosirii intrării duble la înregistrarea tranzacțiilor în cont. În plus, în societatea sa comercială din prima jumătate a anilor 1390 a fost întocmit primul bilanț anual, prototipul celui modern. Primele informații teoretice despre aceasta au fost obținute abia în 1494, când a fost publicată lucrarea lui Luca Pacioli „Tratat de conturi și evidențe”, care conținea prima descriere nu numai a bilanțului, ci și a contabilității în ansamblu.

Bilanțul, care a fost descris de Luca Pacioli, era un document structurat format din două segmente - activ și pasiv, care trebuie să fie egale. Toate conturile cu solduri debitoare urmau să fie înscrise în activ, iar toate conturile cu solduri creditoare urmau să fie înscrise în pasive. Semnificațiile conceptelor „debit” și „credit” în sine nu au fost explicate. De fapt, debit însemna partea stângă orice cont, iar sub împrumut - al lui Partea dreapta.

Astfel, sensul grupării datelor în bilanţ a fost neclar pentru utilizatori. Ca urmare a unei astfel de înregistrări, un element de pierdere a fost adăugat la activ, împreună cu elementele active. Și în datorii, împreună cu conturile de plătit, erau capital și profit. Această abordare se numește în esență teoria unui set de conturi; această abordare se bazează pe premisa că toate conturile sunt de natură identică și se supun reguli generaleînregistrare (de exemplu, formarea conturilor de corespondență conform regulii: debitează cel care primește și creditează cel care dă).

Această metodă de grupare a persistat timp de câteva secole. La doar trei sute de ani de la apariția bilanțului au apărut primele remarci critice la adresa contabilității. În secolul al XIX-lea au început să apară în Europa societățile pe acțiuni, ale căror bilanțuri erau publicate în ziare și chiar luate în considerare în instanțe. Structura ciudată a balanței a fost observată de mulți utilizatori imparțiali, care au început să critice forma curenta echilibru

Primii care au reacţionat la faptul amestecării datelor în bilanţ au fost contabilii francezi Eugene Leaute şi Adolphe Guilbault. La mijlocul anilor '80 ai secolului al XIX-lea au scris lucrarea „ Orientări generale pentru contabilitate„, conchizând că în bilanțul active, alături de active reale, se regăsesc și active fictive. În mod similar, pasivul, împreună cu pasivele reale, conține pasive fictive.

Atunci a apărut ideea de a înlocui cuvintele „activ” și „pasiv” cu cuvintele „debit” și „credit”. Bilanțurile au început să apară în ziare societățile pe acțiuni cu rubricile „debit și credit”. Această abordare a fost mai adecvată decât cea anterioară, întrucât pe laturile bilanţului era determinată latura contului pe care se afla soldul, dar tot nu a rezolvat problemele. Apoi s-a decis să nu se schimbe nimic în bilanț, ci să se avertizeze utilizatorii cu privire la prezența elementelor fictive în active și pasive, dar această opțiune a provocat o indignare larg răspândită în rândul utilizatorilor.

În prima jumătate a secolului al XX-lea, fondatorul contabilității germane de birou, Johann Friedrich Scher, a propus o reformă a procedurii bilanţului, care a constat în 3 etape:

Teoria a două rânduri de conturi (așa-numita teorie Scher) a înlocuit teoria unui rând de conturi și a făcut posibilă determinarea clară și simplă a debitelor și creditelor unui cont contabil.

În a doua jumătate a secolului al XIX-lea s-au dezvoltat activ piețele bancare și financiare în SUA și Marea Britanie, ceea ce impunea furnizarea de situații financiare pentru a obține împrumuturi și a participa la tranzacționarea la bursă. Ca urmare, a apărut o raportare bine structurată și destul de unificată, care s-a bazat pe interesele diverșilor utilizatori de raportare, inclusiv ale managerilor. Acum, bilanțul întocmit conform IFRS nu constă din două, ci din trei elemente: active, capital și pasive. Mai mult, pierderile nu sunt în active, ci în capital.

Tipuri de bilanţuri

Există multe tipuri diferite de bilanţuri, care sunt clasificate în funcţie de diverse semne, în funcție de scopul, conținutul și ordinea întocmirii.

- După forma de proprietate, se disting bilanţurile de stat, municipale, mixte şi mixte, companii private şi organizaţii publice.

Solduri de lichidare

Înainte de întocmirea propriu-zisă a bilanţului de lichidare, se întocmeşte un bilanţ interimar de lichidare care să clarifice situaţia financiară reală a organizaţiei lichidate. Bilant interimar de lichidare conţine informaţii despre componenţa proprietăţii lichidatului entitate legală, o listă a creanțelor prezentate de creditori, precum și rezultatele examinării acestora. De obicei, bilanţurile intermediare de lichidare sunt întocmite de mai multe ori, iar numărul lor depinde de durata procesului de lichidare, de nevoile de informare ale proprietarilor şi creditorilor.

Astfel, bilantul interimar de lichidare contine:

După finalizarea tuturor procedurilor de lichidare, a soldul de lichidare este o situație a poziției financiare a unei companii, care arată activele, pasivele și capitalurile proprii la data lichidării. Data lichidării este data la care societatea este scoasă din registrul de stat. Un astfel de sold are forma unui sold zero (când toate elementele sale sunt egale cu zero).

Bilanțul este sub forma unui tabel cu două fețe. Fiecare rând al tabelului (cont bilanţ) reprezintă denumirea unui obiect contabil şi valoarea acestuia la momentul întocmirii bilanţului. Principalele componente ale bilanțului sunt activele (partea stângă a tabelului), pasivele și capitalurile proprii (partea dreaptă a tabelului). Literatura economică oferă următoarele definiții ale acestor concepte:

Bilanțul ca formă de raportare financiară se întocmește, de regulă, la data raportării (sfârșitul lunii calendaristice, trimestrului, anului). Totuși, este important de înțeles că din punct de vedere metodologic, bilanțul, fiind un rezumat al informațiilor despre valoarea proprietății unei entități comerciale, poate fi determinat de la orice dată (și chiar în orice moment) și poate fi întocmit la fel de des așa cum pare necesar, chiar și pe baza rezultatelor fiecărei tranzacții comerciale).

În contabilitate, ca și în fizică, există o „lege a conservării” - nimic nu iese din senin (orice activ al unei întreprinderi apare din cauza oricăror acțiuni), adică sursele originii lor sunt afișate sincron cu activele din bilanț. Activele și pasivele sunt afișate separat: resursele economice din activ și sursele din pasiv. Totalul activului din bilanţ este întotdeauna egal cu totalul pasivului din bilanţ; la crearea unei întreprinderi, egalitatea contabilă este îndeplinită:

Active = pasive

De obicei, o parte din active este contribuită de altcineva care nu este proprietarul, ținând cont de acest lucru, egalitatea arată astfel:

Activ = Capital + Pasiv

Sumele din ambele părți ale ecuației sunt aceleași deoarece descriu aceleași obiecte, dar din două perspective. puncte diferite vedere:

Valoarea totală a activului (pasivului) din bilanţ se numeşte „moneda bilanţului” sau „cifra bilanţului”.

Activele includ toate tipurile de fonduri: clădiri, echipamente, stocuri de materiale, bunuri, vehicule, datorii de la clienți, contrapărți, bani în conturi curente și alte conturi bancare și așa mai departe. Datoriile constau în fonduri pe care o organizație le datorează pentru bunurile și serviciile care i-au fost furnizate, împrumuturi și așa mai departe. Adevărul că sumele ambelor părți ale ecuației balanței vor fi egale între ele nu depinde de numărul de tranzacții efectuate. Egalitatea activelor și pasivelor se bazează pe principiul înregistrării duble (o metodă de contabilitate în care fiecare modificare a stării fondurilor unei organizații este reflectată în cel puțin două conturi, oferind un echilibru general).

Activele și pasivele sunt de obicei împărțite în curente și necurente. În practica internațională, activele din bilanț sunt listate în ordinea lichidității lor.

Elementele bilanțului sunt formate ca urmare a procesării unui număr mare de tranzacții comerciale, care sunt combinate structural în grupuri, în conformitate cu natura și funcția lor. Fiecare element material trebuie raportat separat. Elementele care conțin sume nesemnificative trebuie combinate cu sume de natură sau scop similar și nu trebuie prezentate separat.

Întocmirea corectă a bilanţului presupune:

Atât în Ucraina, cât și în Rusia, în bilanț, activele și pasivele trebuie prezentate cu o împărțire în funcție de scadență (scadență) pe termen scurt și pe termen lung. Deși în raportul de lichiditate (o formă de bilanț pentru băncile rusești), activele și pasivele nu sunt împărțite în pe termen scurt și pe termen lung. Activele și pasivele sunt prezentate pe termen scurt dacă perioada lor de scadență (scadență) nu este mai mare de 12 luni de la data de raportare sau durata ciclului de exploatare, dacă aceasta depășește 12 luni. Toate celelalte active și pasive sunt prezentate ca necurente. Elementele din bilanţ în conformitate cu US GAAP sunt similare cu IFRS, dar în Standardele americane există cerința de a aranja toate elementele în ordinea descrescătoare a lichidității.

Formular de bilanț

IFRS

| Articol | 31 martie 2011 | 31 martie 2010 | 31 martie 2009 |

|---|---|---|---|

| Active | |||

| Active circulante | |||

| Numerar și echivalente de numerar | 25,105,000 | 19,967,000 | 24,748,000 |

| Rezerve | 15,737,000 | 15,222,000 | 14,776,000 |

| Alte active circulante | 6,243,000 | 5,472,000 | 6,404,000 |

| Mijloace fixe | 76,124,000 | 71,820,000 | 74,939,000 |

| Alte bunuri | 7,985,000 | 7,823,000 | 7,159,000 |

| Total active curente | 142,734,000 | 139,914,000 | 114,396,000 |

| Active pe termen lung | |||

| Investiții pe termen lung | 132,933,000 | 105,241,000 | 97,746,000 |

| Mijloace fixe | 76,124,000 | 71,820,000 | 74,939,000 |

| Alte bunuri | 7,985,000 | 7,823,000 | 7,159,000 |

| Total active pe termen lung | 217,041,000 | 184,886,000 | 179,844,000 |

| Total active | 359,775,000 | 324,800,000 | 294,240,000 |

| Pasiv | |||

| Responsabilitatea actuală | |||

| Creanţe | 40,892,000 | 41,159,000 | 29,274,000 |

| Total datorii curente | 130,200,000 | 114,364,000 | 107,212,000 |

| Datorie pe termen lung | 77,814,000 | 75,079,000 | 63,799,000 |

| Cota minoritară | 7,090,000 | 6,108,000 | 5,462,000 |

| Liabilitati totale | 228,018,000 | 207,822,000 | 186,912,000 |

| Capital | |||

| venituri reținute | 142,805,000 | 123,808,000 | 116,752,000 |

| acțiunile de trezorerie | (15,219,000) | (13,489,000) | (12,766,000) |

| Capital total | 124,667,000 | 110,870,000 | 101,865,000 |

| Liabilitati totale | 359,775,000 | 324,800,000 | 294,240,000 |

Prezentarea bilanţului în conformitate cu Standardele Internaţionale de Raportare Financiară este guvernată de IFRS 1 Prezentarea situaţiilor financiare. Standardul este destul de flexibil și, prin urmare, se aplică tipuri variate companiilor indiferent de tipul de activitate și dimensiune. În conformitate cu IFRS, capitalul este un element contabil, a cărui prezență face ca soldul să fie automat convergent.

Elementele semnificative trebuie prezentate separat în situațiile financiare. Sumele nemateriale trebuie combinate cu sume de natură sau scop similar. Informațiile sunt semnificative dacă dezvăluirea lor ar putea influența deciziile economice ale utilizatorilor. IAS 1 cere ca activele curente/datoriile curente și activele imobilizate/datoriile pe termen lung să fie prezentate separat în bilanț.

Elementele care trebuie reflectate în bilanț includ:

Elementele rând suplimentare ar trebui să fie prezentate în bilanț atunci când o astfel de prezentare este necesară pentru a oferi o imagine fidelă a poziției financiare a companiei. Decizia dacă articolele suplimentare ar trebui prezentate separat ar trebui să se bazeze pe o evaluare a:

US GAAP

Elementele din bilanţ în conformitate cu US GAAP sunt similare cu IAS, dar standardele americane cer ca toate elementele să fie aranjate în ordinea descrescătoare a lichidităţii.

| IFRS | US GAAP | Regatul Unit GAAP | |

|---|---|---|---|

| Standard | IFRS 1 Prezentarea situațiilor financiare |

|

|

| Alcătuirea raportului | Bilanțuri bienale. | Similar cu IFRS, cu excepția faptului că datele trebuie prezentate pe o perioadă de trei ani, pe baza cerințelor SEC. | Similar cu IFRS. |

| Structura bilanţului | Nu prescrie un format anume, dar unele elemente trebuie prezentate în bilanţ. | Similar cu IFRS, elementele din bilanţ sunt aranjate în ordinea descrescătoare a lichidităţii. | Companies Act specifică diferite formate de raportare. Elementele din bilanţ sunt similare cu IFRS, cu excepţia capitalului social. |

Rusia

În Rusia, organizațiile comerciale, bugetare și de asigurări, organizațiile de credit și băncile, fondurile de pensii nestatale au diferite formulare de raport; formularele și procedura lor de completare sunt aprobate de Ministerul Finanțelor al Federației Ruse (Banca Centrală pentru organizațiile de credit). și bănci). în care principii generaleîntocmirea bilanţului pentru organizaţii (cu excepţia instituţiilor de credit şi băncilor, precum şi a instituţiilor de stat şi municipale) sunt consacrate în reglementările contabile „Declaraţiile contabile ale unei organizaţii” (PBU 4/99).

Analiză

Analiza bilanțului se realizează folosind una dintre următoarele metode:

Astfel, analiza bilanţului poate fi efectuată direct din bilanţ sau dintr-un bilanţ analitic agregat. Analiza bilanțului în sine este un proces destul de intensiv în muncă și ineficient, deoarece implică calcularea multor indicatori și, prin urmare, nu permite identificarea principalelor tendințe ale stării financiare a organizației.

Bilanțul analitic rezumă și sistematizează acele calcule pe care un analist le face de obicei atunci când citește un bilanţ. Balanța analitică acoperă mulți indicatori care caracterizează statica și dinamica stării financiare a organizației. Acest echilibru include de fapt indicatori ai analizei orizontale și verticale.

Există șase pași pentru a analiza un bilanţ:

Analiza dinamicii și structurii echilibrului

| Schema de construire a unui echilibru analitic comparativ | ||||||||

|---|---|---|---|---|---|---|---|---|

| Titlul articolelor | Valori absolute | Valori relative | Schimbări | |||||

| Pentru începutul anului | La sfarsitul anului | Pentru începutul anului | La sfarsitul anului | În termeni absoluti | În structură | În % din valoarea de la începutul anului | În % din modificarea soldului | |

| Active | ||||||||

| A1 | A1 | A2 | ||||||

| Un | ||||||||

| Sold (B) | B1 | B2 | B=B2-B1 | 0 | ||||

| Pasiv | ||||||||

| P1 | P1 | P2 | ||||||

| Pn | ||||||||

| Sold (B) | B1 | B2 | B=B2-B1 | |||||

Un domeniu important de analiză a dinamicii și structurii bilanțului sunt analizele verticale și orizontale, în timpul cărora se evaluează ponderea și dinamica structurală a grupurilor individuale și a elementelor de active și pasive ale bilanțului. Analizele orizontale și verticale se completează reciproc și în practică ele construiesc de obicei tabele analitice în care sunt analizate atât structura raportului, cât și dinamica indicatorilor săi individuali.

Analiza verticală- prezentarea raportului financiar sub forma unor indicatori relativi. Această reprezentare vă permite să vedeți ponderea specifică a fiecărui element din bilanț în totalul său. Un element obligatoriu al analizei este seria dinamică a acestor cantități, prin care este posibilă urmărirea și prevederea modificărilor structurale în compoziția activelor și sursele lor de acoperire. În acest fel, se face o tranziție la indicatori relativi, ceea ce permite o analiză comparativă a întreprinderilor ținând cont de specificul industriei și de alte caracteristici. Schema de calcul a indicatorilor relativi este afișată în coloana " Valori relative„V Schema de construire a unui echilibru analitic comparativ .

Analiza orizontală bilanţul constă în construirea de tabele analitice în care se calculează indicatorii absoluti ai modificării sumelor bilanţiere şi indicatorii relativi de creştere (scădere) a acestor sume.

Analiza stabilitatii financiare a companiei

Indicatorii absoluti ai stabilității financiare sunt determinați:

- prezența capitalului propriu real (activ net);

- disponibilitatea capitalului de lucru propriu și a capitalului de lucru net.

Indicatorii relativi ai stabilității financiare sunt indicii de stabilitate financiară.

Analiza lichiditatii si solvabilitatii bilantului

Lichiditatea bilanțului înseamnă prezența capital de lucruîntr-o sumă potențial suficientă pentru a rambursa obligațiile pe termen scurt. Lichiditatea bilanțului stă la baza solvabilității organizației. Lichiditatea bilanțului poate fi evaluată diverse metode, inclusiv pe baza calculului ratelor de lichiditate de bază.

Analiza stării activelor

La analiza bilantului este necesar sa se analizeze compozitia, structura si eficienta utilizarii activelor imobilizate si circulante. Pentru a evalua eficacitatea activelor circulante se folosesc indicatori de rentabilitate si cifra de afaceri.

Analiza activitatii afacerii

Evaluarea activității afacerii poate fi efectuată în următoarele domenii:

- de nivelul de eficiență al utilizării resurselor (nivelul și dinamica productivității capitalului, productivitatea muncii, rentabilitatea și alți indicatori). Cei mai importanți indicatori din această grupă sunt indicatorii de active și de rotație a capitalului.

- pentru a determina rata de creștere sau scădere a profitului, a cifrei de afaceri și a altor indicatori de performanță.

- conform unor indicatori speciali care caracterizează activitatea de afaceri (coeficienți de sustenabilitate a creșterii economice, capacitatea de autofinanțare, activitatea investițională).

Diagnosticarea situației financiare a companiei

Diagnosticarea stării financiare se realizează prin calcularea diferitelor indicatori financiari și efectuând analize discriminante (de exemplu, folosind modelul Altman sau alte formule sau modele financiare sau matematice).

Note

Surse

- Averchev I.V. IFRS. 1000 de exemple de aplicare.. - M.: Reed Group, 2011. - P. 53. - P. 992.. - ISBN 978-5-4252-0230-7

- Bilanț //

- Williams Jan R. Contabilitate financiară și managerială. - McGraw-Hill Irwin, 2008. - P. 40. - ISBN 9780072996500

- Daniels Mortimer Situațiile financiare ale corporației. - New York: New York: Arno Press, 1980. - P. 13–14. - ISBN 0405135149

- [Bilanțul activelor]- articol din

- [Bilanțul de răspundere]- articol din Marea Enciclopedie Sovietică

- biZataka.ru Activele și pasivele întreprinderii (rusă). Arhivat

- Alla Petrovna Vitkalova, Dina Petrovna Miller Cum se întocmește un bilanţ (în rusă). Arhivat

- Olga Alekseevna Zabbarova= Sold: tutorial. - M.: KNORUS, 2007. - ISBN ISBN 978-5-85971-58

- Liya Kosareva Oglindirea profitului (rusă). „Calcul” nr. 12, decembrie 2004. Arhivat din original la 24 ianuarie 2012. Consultat la 19 ianuarie 2012.

- K. Yu. TSYGANKOV Bilanțul în dezvoltarea istorică (rusă). Arhivat

- Adamenko Alexandru Alexandrovici O VIZIUNE RETROSPECTIVĂ ASUPRA DEZVOLTĂRII GÂNDIRII STRĂINE DE CONTABILITATE (rusă). Revista de Știință KubSAU, nr. 70(06), 2011. Arhivat din original pe 24 ianuarie 2012. Consultat la 16 ianuarie 2012.

- Arefkina E. I. 1.1 Istoria contabilității // (((titlu))) = Principiile legale ale contabilității / Gracheva E.Yu., Arefkina E.I.. - ed. a II-a. - M.: Prospekt, 2011. - 312 p. - ISBN 978-5-392-392 -01675-4

- ISBN 5-86567-072-7, IAS 1 Prezentarea situațiilor financiare

- Tipuri de bilanţuri (rusă). www.glossary.ru/. Preluat la 15 mai 2011.

- Bilanț ISBN 5-86225-758-6.

- Raizberg B.A., Lozovsky L.Sh., Starodubtseva E.B. Bilanțul inițial // Dicționar economic modern. - a 5-a ed. - M.: INFRA-M, 2006. - 495 p. - ISBN 5-86225-758-6.

- Raizberg B.A., Lozovsky L.Sh., Starodubtseva E.B. Bilanț final // Dicționar economic modern. - a 5-a ed. - M.: INFRA-M, 2006. - 495 p. - ISBN 5-86225-758-6.

- Tipuri de bilanţuri (rusă). Arhivat

- Askeri O., Tarusin V., Khodyrev L. Standarde Internaționale de Raportare Financiară / Consiliul de redacție: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 p. - ISBN 5-86567-072-7, IAS 34 Raportarea financiară intermediară

- CJSC „BKR-Interfon-Audit” Bilanț de lichidare (rusă) (13 noiembrie 2004). Arhivat din original pe 23 august 2011. Consultat la 15 mai 2011.

- Elena Jukova Lichidarea unei întreprinderi în Ucraina, pregătirea întreprinderii pentru lichidare, sold zero. (Rusă) . Practica legala. Arhivat din original pe 23 august 2011. Consultat la 7 iunie 2011.

- Bilanțul ca formă principală de raportare contabilă (rusă). Arhivat

- Structura activelor și pasivelor întreprinderii (rusă). Arhivat din original pe 24 ianuarie 2012. Consultat la 30 noiembrie 2011.

- Raizberg B. A., Lozovsky L. Sh., Starodubtseva E. B.Înregistrare dublă contabilă // Dicționar economic modern / Ed. A. B. Vasilieva. - 5. - M.: INFRA-M, 2006. - 495 p.

- Întocmirea unui bilanţ (în rusă). Arhivat din original pe 24 ianuarie 2012. Consultat la 21 noiembrie 2011.

- Banca Națională a Ucrainei Karana și Agenția SUA pentru Dezvoltare Internațională (rusă) (20.09.2010). Arhivat din original pe 23 august 2011. Consultat la 31 mai 2011.

- Ministerul de Finanțe al Federației Ruse PBU 4/99 „Declarațiile contabile ale organizațiilor” (rusă). Arhivat din original pe 23 august 2011. Consultat la 4 mai 2011.

- Ministerul de Finanțe al Ucrainei P(S)BO 2 „Sold” // 34 prevederi (standarde) de contabilitate / Pashutinsky E.K.. - K.: KNT, . - 320 s. - 1000 de exemplare. - ISBN 978-966-373-553-5

- Banca Națională a Ucrainei Reglementări privind organizarea contabilității și a informațiilor în băncile din Ucraina (rusă). Site-ul web al Radei Supreme a Ucrainei (03.12.2006). Preluat la 20 iunie 2011.

- Banca Centrală a Federației Ruse Reglementări privind regulile de păstrare a evidențelor contabile în instituțiile de credit situate pe teritoriul Federației Ruse (rusă). „Buletinul Băncii Rusiei”, N 20 - 21, 16.04.2007 (26.03.2007). Arhivat din original pe 24 ianuarie 2012. Consultat la 14 septembrie 2011.

- Averchev I.V. IFRS. 1000 de exemple de aplicare.. - M.: Reed Group, 2011. - P. 63. - P. 992.. - ISBN 978-5-4252-0230-7

- Maksimova Tatyana Yurievna, Maksimov Serghei Ghenadievici Structura bilanţului (rusă) (15.09.2005). Arhivat

- Toyota Motor Corporation Toyota Motor Corp. (TM) Bilanț (rusă) . Arhivat din original pe 23 august 2011. Consultat la 6 iulie 2011.

- Askeri O., Tarusin V., Khodyrev L. Standarde Internaționale de Raportare Financiară / Consiliul de redacție: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 p. - ISBN 5-86567-072-7, IAS 1 Prezentarea situațiilor financiare.

- 2BUH.RUÎntocmirea unui bilanţ (în rusă). Arhivat din original pe 23 august 2011. Consultat la 14 iunie 2011.

- Ernst & Young Aplicarea IFRS = Practică contabilă general acceptată conform Standardelor Internaționale de Raportare Financiară / Yanina Petrova. - M.: United Press, 2010. - T. 1. - P. 175. - 3301 p. - 2000 de exemplare. - ISBN 978-5-904522-50-6

- Epstein Barry J. Interpretarea și Aplicarea Standardelor Internaționale de Raportare Financiară. - John Wiley & Sons, 2007. - P. 931.. - ISBN 9780471798231

- Askeri O., Tarusin V., Khodyrev L. Standarde Internaționale de Raportare Financiară / Consiliul de redacție: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 p. - ISBN 5-86567-072-7, IFRS 5 „Active imobilizate deținute în vederea vânzării și valoarea actualizată”.

- Askeri O., Tarusin V., Khodyrev L. Standarde Internaționale de Raportare Financiară / Consiliul de redacție: Perevezenev S., Sumin K. - 2006. - M.: Askeri, . - 1060 p. - ISBN 5-86567-072-7, IAS 12 „Impozitul pe venit”.

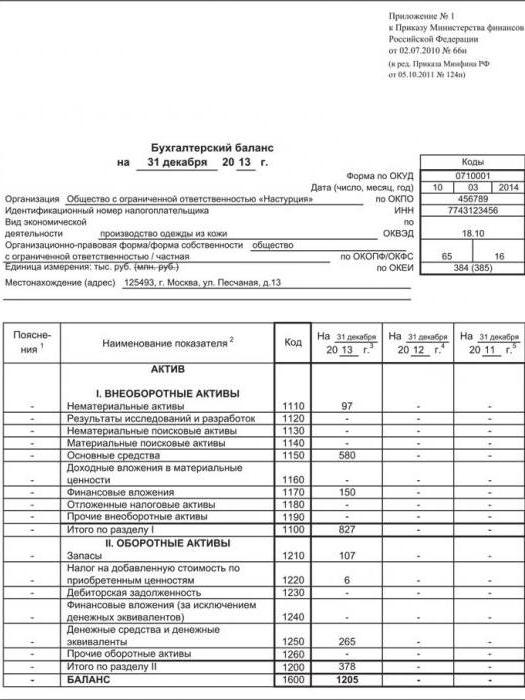

Bilanțul unei organizații reprezintă un rezumat care conține informații despre activele și pasivele companiei. Acest formular aprobat prin ordin al Ministerului Finanțelor al Federației Ruse „Cu privire la aprobarea UBP „Declarațiile contabile ale unei organizații” (PBU 4/99) din 07/06/1999 nr. 43n. Acest act juridic conține informații despre cerințele care se aplică situațiilor financiare în general și bilanţului unei întreprinderi în special.

Cum se întocmește un bilanţ - cerințe de raportare

Înainte de a vă întreba cum să întocmiți un bilanț, trebuie să vă familiarizați cu cerințele de bază pentru această formă de raportare. Legislația stabilește următoarele cerințe de bază:

- reflectarea numai a unor informații fiabile și complete despre proprietăți și datorii;

- generarea datelor pe baza regulilor stabilite de legislatia contabila;

- prezentarea de informații neutre în raport cu utilizatorii, adică nu ar trebui să încalce drepturile unor utilizatori în interesul altora;

- furnizarea de date pentru cel puțin două perioade de raportare - curentă și anterioară;

- întocmirea bilanţului în rusă şi în moneda rusă;

- semnarea bilantului de catre conducatorul societatii.

Structura bilanţului

Bilanțul unei întreprinderi caracterizează poziția financiară a unei entități economice la o anumită dată de raportare și este un tabel cu anumite coloane. Deoarece reflectă active și pasive, tabelul este împărțit în două secțiuni mari:

- Activ – pentru a reflecta proprietatea și activele organizației,

- Răspunderea – pentru a reflecta obligațiile organizației.

Fiecare secțiune a bilanțului este împărțită în grupuri care au linii individuale cu un nume specific. Forma actuală a bilanțului poate fi preluată din ordinul Ministerului Finanțelor al Federației Ruse „Cu privire la formele situațiilor financiare ale organizațiilor” din 2 iulie 2010 nr. 66n. Rețineți că nu puteți șterge niciun rând din acesta, dar puteți adăuga coloane dacă este necesar.

Informațiile rând cu linie sunt colectate din conturi sintetice contabilitate sau luate din bilanțul pentru o anumită perioadă.

Cum să faci un bilanţ - exemplu (instrucţiuni pas cu pas)

Procedura de intocmire a bilantului se bazeaza pe completarea randurilor corespunzatoare conform datelor bilantului pentru perioada de raportare, tinand cont de cerintele PBU 4/99. Pentru a completa bilanțul, indicatorii sunt preluați din „cifra de afaceri” sub forma unui sold extins pentru toate conturile contabile. Activele fixe și imobilizările necorporale sunt reflectate în bilanț minus amortizarea. Dacă munca companiei are ca rezultat o pierdere, valoarea acesteia este reflectată în paranteze ca un număr negativ.

Fiecare coloană a bilanțului are o codificare specială specificată în Anexa nr. 4 la Ordinul Ministerului Finanțelor al Federației Ruse din 2 iulie 2010 nr. 66n. Pe baza numelor liniilor, puteți înțelege cum să completați bilanțul.

Exemplu de formular de bilanţ

Să ne uităm la un exemplu de completare a bilanţului unei întreprinderi create în 2017.

Pentru a face acest lucru, vom avea nevoie de date de intrare bazate pe indicatorii bilanţului Iskra LLC pentru 2017:

|

Nume |

Linia de echilibru |

Sumă, mii de ruble |

|

|

Echipamente de productie in ateliere |

Mijloace fixe |

||

|

Articole pentru revânzare |

|||

|

Datoria cumpărătorilor |

Creanţe de încasat |

||

|

Bani gheata |

|||

|

TVA la cumpărături |

TVA la bunurile achiziționate |

||

|

Materiale de producție |

|||

|

Valori mobiliare |

Investiții financiare |

||

|

Programe de calculator |

Active necorporale |

||

|

Bani în contul curent |

Bani gheata |

||

|

Avans acordat angajaților în scopul raportării |

Creanţe de încasat |

||

|

Transferuri pe drum |

Bani gheata |

||

|

Datorii către furnizori |

Creanţe |

||

|

Datoria fiscală |

Creanţe |

||

|

Arierate salariale |

Creanţe |

||

|

A obținut un împrumut bancar pe termen lung |

Fonduri împrumutate pe termen lung |

||

|

Capitalul autorizat |

Capitalul autorizat |

||

|

Capital de rezervă |

Capital de rezervă |

||

|

veniturile perioadelor viitoare |

veniturile perioadelor viitoare |

||

|

Profitul primit în anul de raportare |

venituri reținute |

Cum se completează bilanţul în acest caz: indicatorii trebuie să fie postaţi pe liniile corespunzătoare din formularul de bilanţ, iar totalurile trebuie însumate.

Trebuie remarcat: structura bilanțului este astfel încât totalurile activelor și pasivelor ar trebui să fie întotdeauna egale. Acest lucru se explică prin utilizarea metodei înregistrării duble în contabilitate, în care aceeași tranzacție se reflectă în debitul și creditul conturilor simultan. Dacă nu există egalitate între activ și pasiv, atunci bilanţul este întocmit greşit.

În exemplul nostru de bilanț este prezentat doar anul 2017, dar trebuie să conțină și informații din cel puțin o perioadă anterioară. Organizațiile nou create în 2017 completează o singură coloană de bilanț - la 31 decembrie 2017.

Rezumat scurt

Bilanțul eșantion prezentat pentru anul 2017 este cea mai simplificată formă, deoarece conține informații doar despre principalele conturi contabile. În practică, contabilii au în mod justificat o întrebare despre cum să întocmească un bilanţ, deoarece compania efectuează o mare varietate de operaţiuni.

Cel mai important! Menține contabilitatea operațională cu competență și reflectă în timp util toate acțiunile asupra conturilor analitice și sintetice adecvate, astfel încât datele din acestea să fie corect distribuite între liniile bilanțului organizației.

Bilanțul este una dintre cheile întreprinderilor moderne. Care sunt caracteristicile formării sale? Ce izvoare de drept reglementează procedura de întocmire a acestuia?

Ce este un bilanţ?

Înainte de a studia întrebarea cum să completați un bilanţ, să luăm în considerare ce reprezintă acesta ca document.

Această sursă este menită să reflecte starea companiei la un anumit moment în timp. Bilantul contine informatii in termeni monetari, care permit astfel evaluarea pozitiei financiare a intreprinderii. Documentul corespunzător este în mare măsură necesar conducerii întreprinderii, precum și proprietarilor acesteia, pentru a evalua în mod obiectiv starea afacerii. Bilanțul poate fi de interes pentru potențialii investitori, parteneri și creditori. Documentul în cauză vă permite să planificați activele și pasivele companiei și servește ca sursă de date pentru analiza proceselor de afaceri din organizație.

Să învățăm acum cum să completăm formularul de bilanţ. Pentru a rezolva această problemă, va fi util să luăm în considerare structura acesteia.

Structura bilanţului

Documentul de raportare în cauză constă din 2 elemente principale - un activ și un pasiv. Prima reflectă ce resurse are compania. Al doilea fixează sursele de formare.Principala cerinţă pentru întocmirea unui bilanţ este asigurarea egalităţii între indicatorii de activ şi pasiv. Acest lucru se datorează metodei înregistrării duble utilizate în contabilitate.

Activele din bilanţ sunt clasificate în imobilizate şi curente. Datele corespunzătoare formează elementele individuale din documentul în cauză. La rândul lor, pasivele reflectate în bilanț sunt reflectate în secțiuni care înregistrează:

Capitalul și rezervele întreprinderii;

Datorii pe termen lung și pe termen scurt.

Fiecare componentă a unui activ și a unei datorii este reflectată într-un element rând separat în bilanț.

Cerințe de bază de echilibru

La ce ar trebui să acordați atenție atunci când creați un document corespunzător, ținând cont de structura acestuia? Bilanțul unei întreprinderi, completat în conformitate cu toate regulile, trebuie să îndeplinească următoarele criterii:

Este imposibil să se efectueze compensări între diferite elemente de active și pasive, profituri și pierderi, cu excepția cazurilor în care astfel de abordări sunt determinate de cerințele legislației financiare;

Informaţiile înregistrate în bilanţ la începutul anului trebuie să corespundă indicatorilor înregistraţi la sfârşitul anului trecut;

Posturile din bilanţ trebuie confirmate prin documente privind pasivele şi calculele financiare.

Să luăm acum în considerare baza pe care trebuie întocmit bilanţul.

Formular de bilanț

Forma documentului în cauză este aprobată prin lege - Ordinul Ministerului Finanțelor al Rusiei nr. 66n, aprobat la 2 iulie 2010. În unele cazuri, organizațiile pot elabora singure un formular de bilanț, dar pe baza celui care este oficial pus în circulație. În plus, întreprinderea trebuie să respecte cerințele de raportare stabilite. Dacă o întreprindere elaborează în mod independent un formular pe baza căruia este creat un bilanţ, formularul completat pentru documentul corespunzător va trebui să conţină aceleaşi coduri de-a lungul liniilor de secţiuni şi articole care sunt date în formularul oficial, care este aprobat prin lege.

Dacă vorbim despre nuanțele practice ale completării unui bilanţ, vă puteţi referi la lista de detalii obligatorii care trebuie să fie prezente în documentul relevant.

Detalii sold

Sursa luată în considerare ar trebui să includă:

Data raportării;

Denumirea organizației în conformitate cu statutul;

TIN al companiei;

firma OKVED;

Informații despre forma organizatorică și juridică a întreprinderii;

Unități de măsură - în mii sau milioane de ruble;

Adresa companiei;

Data aprobării documentului;

Data trimiterii documentului.

Să analizăm acum cum ar trebui completat soldul mai detaliat.

Procedura de completare a bilantului: active imobilizate

Să ne uităm la un exemplu de completare a unui bilanţ, ţinând cont de structura acestuia. Să începem cu activul. Prima sa secțiune reflectă informații despre activele imobilizate ale întreprinderii. Înregistrează următorii indicatori:

Imobilizari necorporale (pentru a calcula valoarea pentru acest indicator este necesar sa se calculeze diferenta dintre Debitul contului 04 conform planului de conturi si Creditul contului 05);

Rezultate pentru cercetare-dezvoltare (valoarea este preluată din Debitul contului 04);

Imobilizări necorporale clasificate ca active de căutare (Debitul 08 pentru subcontul de contabilizare a costurilor de căutare necorporale este completat numai de firmele care utilizează resurse naturale în producție);

Active materiale care se referă la explorare (debitul 08 pentru subcontul de contabilizare a costurilor de explorare materială este completat în mod similar de firmele care utilizează diverse resurse naturale);

Mijloace fixe ale întreprinderii (diferența dintre Debit 01 și suma dintre Credit 02 și Debit 08 în subcontul de contabilizare pentru acele mijloace fixe care nu au fost puse în funcțiune de către întreprindere);

Investiții în valori materiale(diferența dintre Debit 03 și Credit 02 din subcontul de contabilizare pentru deprecierea proprietății companiei, care se referă la investițiile corespunzătoare);

Investiții financiare (suma Debit 58 și 55 pentru subcont, care înregistrează conturile de depozit, precum și Debit 73 pentru subcont, care înregistrează decontări de credite, redusă cu Creditul 59 pentru subcont, care înregistrează rezerve pentru obligații pe termen lung) ;

Activ fiscal clasificat ca amanat (Debit 09);

Alte active imobilizate care corespund acelor sume care nu sunt incluse în alte rânduri din secțiune;

Indicatorul final se bazează pe toate liniile anterioare.

Următoarea secțiune înregistrează activele curente.

Active circulante

Să ne uităm la un exemplu despre cum să completați un bilanț ținând cont cerințele stabilite către el. Secțiunea corespunzătoare reflectă următorii indicatori:

Stocuri (diferența dintre Debit 41, suma Credit 42, Debit 15, 16, redusă cu suma dintre Credit 14 și Debit 97, precum și Debit pentru conturi precum 10, 11, 20, 21, 23, 29, 43, 44 și, de asemenea, 45);

TVA la valorile care au fost achiziționate de companie (Debit 19);

Indicatori pentru conturi de creanță (diferența dintre suma Debitului 62, 60, 68, 69, 70, 71, 73 - fără împrumuturi purtătoare de dobândă, 75 și 76, și Credit 63);

Investiții financiare (diferența dintre suma Debit 58, 55, 73 - în subcontul pe care se înregistrează decontări la credite, și Credit 59);

Numerar și echivalente (suma Debit 50, 51, 52, 55, 57, redusă cu Debit 55 pentru subcontul în care sunt contabilizate conturile de depozit);

Alte active circulante, care corespund sumelor pentru acele active circulante care nu au fost reflectate in randurile anterioare,

Suma totală pentru secțiune.

Activul conține și un sold care corespunde sumelor indicatorilor ambelor secțiuni considerate. În continuare, să ne uităm la un exemplu despre cum să completați un bilanţ în termeni de pasive.

Procedura de completare a bilanțului: capital și rezerve

Prima secțiune a părții relevante a bilanțului prezintă informații despre capitalul și rezervele companiei. Informațiile sunt înregistrate aici:

Asupra capitalului autorizat al întreprinderii (împrumut 80);

Despre actiuni proprii dobandite de la actionarii societatii (Debit 81);

Cu privire la reevaluarea acelor active care sunt clasificate ca imobilizate (Împrumutul 83 - pe subcontul pe care se înregistrează sumele de reevaluare a activelor fixe ale întreprinderii, precum și a imobilizărilor necorporale);

Asupra capitalului suplimentar - fără a lua în considerare reevaluarea (Credit 83 - cu excepția sumelor reflectate în rândul anterior), asupra capitalului de rezervă al întreprinderii (Credit 82);

Despre rezultatul reportat sau pierderile neacoperite ale firmei – în funcție de rezultatele activităților de afaceri (Credit 84);

sarcini pe termen lung

Despre fondurile împrumutate ale organizației (împrumut 67 - dacă se ia în considerare dobânda la împrumuturile pe termen scurt - cu o durată mai mică de 1 an);

Pentru obligațiile fiscale care sunt clasificate ca amânate (Credit 77);

Asupra datoriilor estimate ale întreprinderii (Credit 96 - dacă se iau în considerare datorii pe termen lung pe o perioadă mai mare de 1 an);

Despre alte obligații ale societății, care corespund datoriilor lungi ale societății față de creditori, nereflectate în alte rânduri;

Indicatorul final pentru secțiune.

Datorii pe termen scurt

Următoarea secțiune a răspunderii reflectă informații despre întreprindere. Cum se înregistrează informațiile despre ei în bilanţ? Exemplul de document completat trebuie generat ținând cont de faptul că următoarele date sunt reflectate în secțiunea corespunzătoare:

Despre fondurile împrumutate ale companiei (suma împrumutului 66 și 67 - cu dobândă pentru împrumuturile pe termen lung cu o durată mai mare de 1 an);

Despre conturile de plătit (suma împrumutului 60, 62, 68, 69, 70, 71, 73, 75 - conform împrumuturi scurte, și de asemenea 76);

Asupra veniturilor pentru perioade viitoare (Suma împrumutului 98 și 86);

Asupra pasivelor estimate (Împrumut 96 - dacă se iau în considerare pasivele pe termen lung cu o durată mai mare de 1 an);

Alte datorii, care corespund sumelor împrumuturilor pe termen scurt neincluse în alte rânduri ale secțiunii;

Indicator total pentru pasive pe termen scurt.

Evaluarea indicatorilor din bilanţ: nuanţe

După ce sunt calculate cifrele pentru toate secțiunile de pasive, se determină soldul total. Cum ar putea arăta bilanţul unei companii (finalizat)? LLC - ca una dintre cele mai comune forme juridice afacerile pot avea rezultate ale activităților comerciale reflectate în următoarele cifre.

Pe baza ce tipare ar trebui să fie evaluați indicatorii corespunzători?

Cea mai importantă nuanță aici este că pentru fiecare companie vor fi prezentate în proporții speciale. Totul depinde de specificul activității, de cifra de afaceri a întreprinderii și de sarcina de credit asupra afacerii.

Bilanțul completat al unui SRL poate fi însă comparat cu un document similar de la o altă companie de afaceri pentru a identifica un model de afaceri mai eficient. Într-un număr de cazuri, întreprinderile rusești au dreptul de a crea un bilanț simplificat. Să aruncăm o privire mai atentă asupra caracteristicilor sale.

Echilibrul simplificat: nuanțe

Întreprinderile mici au dreptul să întocmească un bilanţ simplificat. Acest document este mai puțin dificil de completat în comparație cu formularul tradițional de bilanţ. Acest lucru se datorează listei mai mici de indicatori care se reflectă în ea. Dacă vorbim de întocmirea unui bilanţ simplificat, formularul completat trebuie întocmit pe baza celui aprobat în Anexa nr.5 la Ordinul nr.66n.

Se poate observa că principalii indicatori înregistrați în documentul corespunzător vor fi aceiași cu cei care caracterizează forma de bază a bilanţului. Să ne uităm la un exemplu de completare a unui bilanţ simplificat, ţinând cont de caracteristicile structurii sale.

Structura simplificată a bilanţului: activ

Ca și în forma standard a documentului, sursa corespunzătoare conține două blocuri principale - un activ și un pasiv. Bilanțul simplificat al unei întreprinderi, completat conform regulilor stabilite, în ceea ce privește activele, trebuie să conțină informații:

Despre acele active corporale, necorporale, precum și curente care sunt clasificate ca imobilizate;

Despre stocuri;

DESPRE bani gheatași echivalente;

Pe active financiare și alte active circulante.

Soldul blocului corespunzător al documentului se calculează în același mod.

Structura simplificată a bilanţului: pasiv

Dacă luăm în considerare indicarea informațiilor despre pasive în bilanţul simplificat al unei întreprinderi, un exemplu completat al acesteia presupune reflectarea:

Date privind capitalul și rezervele;

Despre creditele pe termen lung și pe termen scurt;

Despre conturile de plătit;

Pentru alte datorii clasificate ca pe termen scurt.

Ca și în blocul precedent, soldul este înregistrat pentru toate liniile. Cum ar putea arăta un bilanţ simplificat când este completat? Un exemplu de document corespunzător este în imaginea de mai jos.

Așa cum este cazul cu forma standard bilanţ, modificarea simplificată a acestuia vă permite să analizaţi eficienţa modelului de afaceri al întreprinderii atunci când îi comparaţi indicatorii cu cei incluşi în cealaltă companie considerată dintr-un segment similar. Din punct de vedere informaţional, un bilanţ simplificat poate fi o resursă la fel de valoroasă ca şi cea prezentată în varianta standard.

Documentația de raportare este necesară pentru fiecare firmă, companie, corporație. În general, orice întreprindere care operează și desfășoară orice activitate. Bilanțul este întocmit pentru un scop specific - pentru a arăta o imagine completă a situației financiare a unei anumite întreprinderi pentru o anumită perioadă de timp, care se numește perioada de raportare și poate fi stabilită individual în cadrul nevoilor afacerii. entitate.

Exemplu de completare a formularului 1

Prima foaie:

A doua foaie:

Cum se depune bilanțul unei companii

Pentru depunerea corectă a rapoartelor este necesară întocmirea unui bilanţ conform anumitor cerinţe. Formularul 1 le răspunde în versiunea oficială. Bilanțul din Formularul 1 este completat de toate organizațiile care depun rapoarte.

Unele organizații pot îmbunătăți această formă pentru a se potrivi nevoilor lor, dar Cerințe generale trebuie respectate, inclusiv codificarea acestui document. Acesta trebuie să fie însoțit de explicații în modul general de raportare.

Formularul OKUD 0710001 a fost aprobat prin ordinul relevant al Ministerului Finanțelor nr. 66n ca exemplu principal pentru întocmirea unui bilanţ. Este format din două părți - care reflectă toate informațiile de bază despre activitățile financiare ale entității comerciale.

Formularul 1, atunci când este completat, are următoarele cerințe:

- Corectitudinea și fiabilitatea informațiilor introduse.

- Fără erori sau remedieri.

- Disponibilitatea tuturor detaliilor necesare la completarea părții de titlu.

OKUD 071001 poate fi completat cu sume în mii sau milioane. În cazul în care cifra de afaceri a companiei este foarte mare, ceea ce provoacă apariția unui număr mare de zerouri în bilanț, societatea poate alege o reducere convenabilă a sumei și poate include o explicație pentru aceasta în documentele însoțitoare.

Instrucțiuni complete despre cum să creați un echilibru pot fi văzute în acest videoclip:

Esența bilanţului

Componentele acestui tip de raportare sunt Activ și Pasiv, care au secțiuni și conțin grupuri de elemente contabile. Bilanțul unei întreprinderi trebuie întocmit în conformitate cu această structură pentru a afișa pe deplin toate fondurile în cadrul apartenenței lor la articole și apoi la secțiuni.

Toți indicatorii de poziție financiară sunt valabili pentru o anumită perioadă de timp. Prin urmare, pentru a ne forma o opinie corectă și obiectivă asupra organizației, merită să luăm în considerare echilibrul care este relevant la un moment dat.

Exista tipuri diferite, dintre care un exemplu sunt . Este o analiză orizontală care vă permite să creați o imagine obiectivă a performanței organizației în timp.

Bilanțul este necesar nu numai pentru revizuirea și analiza internă a activităților. De asemenea, este necesar să fie depus ca parte a unui pachet de raportare contabilă la biroul fiscal, precum și la autoritățile de statistică.

Bilanțul conform formularului 1 se depune o dată pe an la organele fiscale împreună cu documentele însoțitoare. Unele întreprinderi au dreptul să depună un formular de raportare simplificat și să nu atașeze documente explicative. Acest drept este reglementat de Codul Fiscal.

Poate fi depus la organele de control fiscal în mod independent sau prin împuternicire prin intermediul unui reprezentant, trimis prin poștă cu o listă de atașamente și, de asemenea, transmis electronic prin intermediul internetului.

Este demn de remarcat faptul că, dacă bilanţul nu este prezentat la timp spre examinare, atunci entităţii comerciale pot fi aplicate amenzi. De asemenea, persoana responsabilă cu raportarea poate fi trasă la răspundere administrativă.

Deci, pentru a depune rapoarte contabile către autoritățile fiscale, autoritățile de statistică, precum și pentru revizuirea internă, aveți nevoie de un formular de bilanț, care trebuie completat de persoana responsabilă. Acest document este foarte important pentru alcătuirea unei descrieri obiective a stării financiare a organizației, precum și a distribuției corecte a finanțelor în timpul funcționării acesteia. Pe baza analizei bilanțului, nu vă puteți forma doar o opinie asupra stării finanțelor, ci vă puteți face și niște previziuni pentru lucrările viitoare.

Bilanțul unei întreprinderi - formular 1 sau 0710001?

Bilanțul Formular 1 a fost depus oficial până în 2011, în timp ce formularele de raportare aprobate prin ordin al Ministerului Finanțelor al Federației Ruse din 22 iulie 2003 nr. 67n erau în vigoare.

În ordinul Ministerului Finanțelor al Rusiei din 2 iulie 2010 nr. 66n, care a aprobat formularele contabile care sunt relevante în prezent, conceptul de „formular 1” nu este utilizat. Acum formularele sunt codificate conform OKUD - Clasificatorul All-Rusian al Documentației de Management (OK 011-93), aprobat prin Decretul Standardului de Stat al Rusiei din 30 decembrie 1993 nr. 299. Și conform acestuia codul bilanţului este 0710001.

Cu toate acestea, cei mai mulți dintre noi continuă să numească bilanțul în modul vechi - din tradiție sau de dragul confortului. La urma urmei, orice contabil înțelege ce vrea să primească cel care cere formularul numărul 1 de la el.

Citiți despre caracteristicile completării unui formular de bilanţ simplificat.

ATENŢIE! Din 01.06.2019, formularul de bilanţ este valabil modificat prin Ordinul Ministerului Finanţelor din 19.04.2019 nr.61n.

Modificările cheie ale acestuia (și ale altor rapoarte) sunt:

- acum raportarea poate fi pregătită doar în mii de ruble, milioanele nu mai pot fi folosite ca unitate de măsură;

- OKVED din antet a fost înlocuit cu OKVED 2;

- Bilanțul trebuie să conțină informații despre organizatie de audit(auditor).

Marca de auditor ar trebui acordată numai acelor companii care fac obiectul auditului obligatoriu. Autoritățile fiscale îl vor folosi atât pentru a aplica o amendă propriei organizații în cazul în care aceasta a ignorat obligația de a se supune unui audit, cât și pentru a ști de la care auditor pot solicita informații despre organizație în conformitate cu art. 93 Codul fiscal al Federației Ruse.

Modificări mai semnificative au avut loc în Formularul 2. Pentru mai multe detalii, vezi.

Structura bilanţului

Bilanțul (F-1) este alcătuit din active și pasive, inclusiv secțiuni, în fiecare dintre care există rânduri care conțin date privind anumite tipuri de proprietăți sau pasive.

Activul include 2 secțiuni:

I. Active imobilizate

Conține informații despre active fixe, active necorporale, cercetare și dezvoltare, investiții financiare pe termen lung, adică despre proprietăți care nu pot fi vândute rapid.

II. Active circulante

Acestea sunt așa-numitele active pe termen scurt (ușor realizabile): stocuri, conturi de creanță cu scadență de până la 1 an, investiții financiare pe termen scurt, numerar.

Pasivul are 3 secțiuni:

III. Capital și rezerve

Acesta reflectă informații despre capitalul organizației (autorizat, de rezervă, suplimentar) și câștigurile reportate (pierderea neacoperită).

IV. sarcini pe termen lung

Acestea sunt obligații cu o scadență mai mare de 12 luni (împrumutate, evaluate, amânate).

V. Datorii curente

Această secțiune oferă informații despre datorii cu o scadență mai mică de un an, inclusiv fonduri împrumutate, conturi de plătit, datorii estimate și alte datorii.

Pentru mai multe informații despre unele dintre nuanțe care necesită luare în considerare la completarea liniilor individuale de echilibru, citiți acest material .

Completarea formularului 1 al bilanțului în 2020 pentru anul 2019 (eșantion)

Toți indicatorii de bilanț sunt dați la una dintre date:

- data raportării (în cazurile obligatorii, aceasta este 31 decembrie a anului de raportare);

- 31 decembrie a anului precedent;

- 31 decembrie a anului precedent celui precedent.

Liniile de echilibru sunt codificate. Codul este preluat din Anexa 4 la Ordinul Nr. 66n. Luând în considerare aceste coduri, un exemplu de formular de bilanț 1 va arăta astfel:

|

Explicații |

Numele indicatorului |

Pe ____ 20__ |

|||

|

I. ACTIVE INICURENTE |

|||||

|

Active necorporale |

|||||

|

Rezultatele cercetării și dezvoltării |

|||||

|

Active necorporale de căutare |

|||||

|

Active materiale de prospectare |

|||||

|

Mijloace fixe |

|||||

|

Investiții profitabile în active materiale |

|||||

|

Investiții financiare |

|||||

|

Activ de impozit amânat |

|||||

|

Alte active imobilizate |

|||||

|

Total pentru Secțiunea I |

|||||

|

II. ACTIVE CURANTE |

|||||

|

Taxa pe valoarea adăugată asupra activelor achiziționate |

|||||

|

Creanţe de încasat |

|||||

|

Investiții financiare (excluzând echivalentele de numerar) |

|||||

|

Numerar și echivalente de numerar |

|||||

|

Alte active circulante |

|||||

|

Total pentru Secțiunea II |

|||||

|

III. CAPITAL ȘI REZERZE |

|||||

|

Capitalul autorizat (capital social, capitalul autorizat, aporturile partenerilor) |

|||||

|

Acțiuni proprii achiziționate de la acționari |

|||||

|

Reevaluarea activelor imobilizate |

|||||

|

Capital suplimentar (fără reevaluare) |

|||||

|

Capital de rezervă |

|||||

|

Profituri reportate (pierdere neacoperită) |

|||||

|

Total pentru Secțiunea III |

|||||

|

IV. ATRIBUȚII PE TERMEN LUNG |

|||||

|

Fonduri împrumutate |

|||||

|

Datorii privind impozitul amânat |

|||||

|

Datorii estimate |

|||||

|

Alte obligatii |

|||||

|

Total pentru Secțiunea IV |

|||||

|

V. RESPONSABILITATE PE TERMEN SCURT |

|||||

|

Fonduri împrumutate |

|||||

|

Creanţe |

|||||

|

veniturile perioadelor viitoare |

|||||

|

Datorii estimate |

|||||

|

Alte obligatii |

|||||

|

Total pentru Secțiunea V |

|||||

Pentru o mostră de completare a unui bilanţ complet, creat folosind numere specifice, consultaţi articolul „Procedura de întocmire a bilanţului contabil (exemplu)” .

De unde pot descărca Formularul 1 (F-1) din bilanţ?

Puteți descărca Formularul 1 al bilanțului contabil de pe site-ul oricăruia dintre sistemele legale de referință. Există, de asemenea, exemple și exemple de completare a acestui document.

Șabloanele pentru toate formele de situații financiare sunt, de asemenea, disponibile pe site-ul web al Serviciului Fiscal Federal al Federației Ruse, în secțiunea „Rapoarte fiscale și contabile”.

În plus, formularul de bilanţ (existent oficial în 2 versiuni) se găseşte pe site-ul nostru, în materialul „Formular de bilanţ al întreprinderii (descărcare)”.

Rezultate

Bilanțul se întocmește pe un formular o anumită formă, aprobat pentru aceasta de Ministerul de Finanțe al Rusiei și cu respectarea anumitor reguli de introducere a informațiilor în acesta. De la 1 iunie 2019, formularul de bilanţ are o nouă ediţie. Formularele și exemplele de completare a soldului pot fi găsite pe site-ul Federal Tax Service și pe site-ul nostru.